“十论现代保险服务业”系列访谈之二史培军:保险业应更多去“找市场”

发布时间:2014-05-28 08:13:13 作者:实习生 王浩程 整理 来源:中国保险报·中保网

企业应该“找市场”,还是“找市长”?在中国经济向市场化转轨的进程中,长期以来这都是一个引起人们热议的话题。从市场经济的基本理论出发,答案本身并不难选择。但是在我国社会主义市场经济发育尚不完善的条件下,“找市场”与“找市长”往往不是一个非此即彼的单选题。而对于社会性特征明显的保险业来说,面对“找市场”还是“找市长”的问题,又该如何理性选择?就此,《中国保险报》副总编辑杜亮近日对北京师范大学常务副校长史培军进行了采访。

杜亮:据我们观察,目前在保险界,有一个颇具潮流性的提法和做法,就是保险业要做好政府社会管理的帮手和助手,甚至有人形象地将保险业在这方面承担的功能和角色称为“第二政府”或“影子政府”。对此,你怎么看?

史培军:我认为这反映了当前中国保险业发展一个不好的苗头,有些同志老想往计划走,老想往政府靠,这种思路正好和国际上相反。对此,我们需要高度关注。从世界范围看,保险业本身就是市场经济的产物,如果离开这个判断,老是把保险业和政府、社会绑在一起,我认为不合适。十八届三中全会决定提出的60条,最重要一个信号就是市场能做的就不要靠政府。

为什么强调这个?我们学校的李晓西教授,2003年搞了一个“中国市场化发展程度”测评,完全是按国际标准,评测的结果是69%(后按新方法调整为64.26%)。用美国、欧盟和OECD三大经济体的标准,他们认为达不到75%就不能称为市场经济。这个测评2010年的结果,中国市场化程度已经到了76.4%。从这个角度来看,中国已经进入市场经济阶段。

上世纪80年代,我曾经跟保险界的几位元老探讨灾害保险及保险业发展的问题。当时觉得必须借助政府计划的手段来推动保险,因为那时候仍是以计划经济为主体。我问过李晓西教授,按现在的指标评价,1980年中国市场化程度还不到20%。

历史照见未来。十八届三中全会,提出全面深化改革,强调“使市场在资源配置中起决定性作用”,完全合乎中国社会主义市场经济发展的基本逻辑。当然还有后半句话,不是完全都用市场手段,要“更好发挥政府作用”。保险业应该对这句话深入研究、完整理解。

我认为今天,我们的保险界及风险研究者,必须认真学习领会十八届三中全会决定中,关于“处理好政府与市场关系”的论述,更加有力地推动中国社会主义市场经济的建立。过去的经济是靠政府的计划手段来保障的,这不是中国特色的社会主义市场经济。真正的社会主义市场经济应该分清楚,哪一部分该走计划,哪一部分该走市场。而作为保险业,不该为计划经济保驾护航,应该为市场经济保驾护航。只有保险业对市场经济的保障能力提高了,中国的市场化程度才算真正提高了。

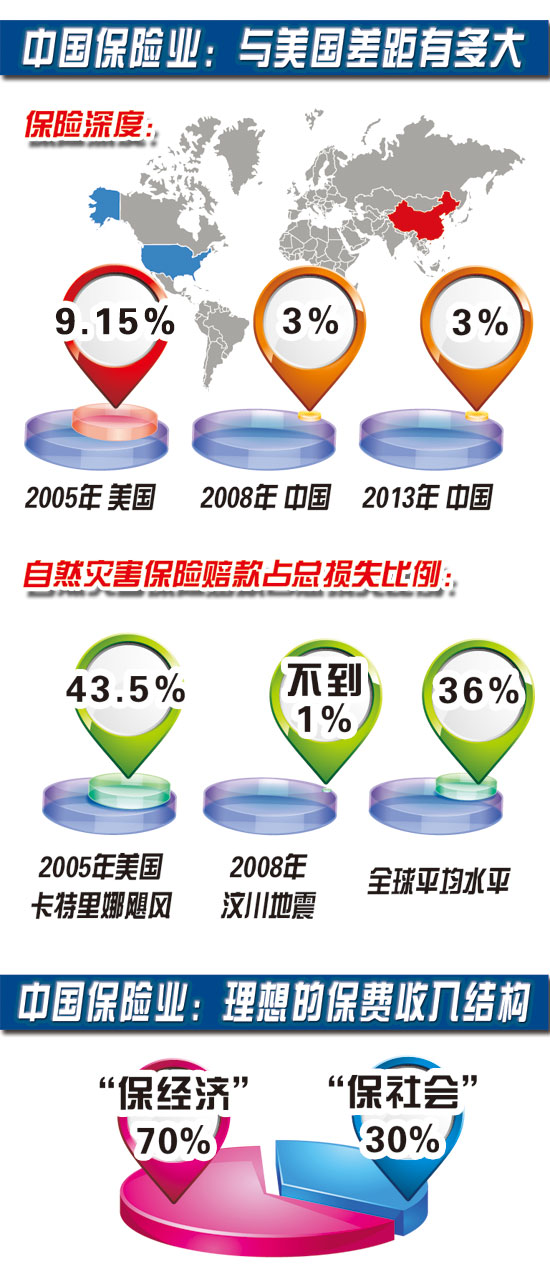

主要发达经济体为什么直到今天都不承认中国的市场经济地位?一个重要的原因,就是认为保险业对中国经济的保障水平太低。根据2008年的数据,中国的保险深度只有3%左右,自然灾害造成的损失中有保险赔付的也只有3%左右。当时我向国务院汇报时,就说保险业对灾害风险的分摊比例太低了。而截至2013年,中国的保险深度是多少呢?根据你们中国保险报数据中心的测算,还是3%左右。再看美国,2005年卡特里娜飓风,美国灾害保险赔付比例达到总损失的43.5%,当年美国保险深度为9.15%。我们保险深度只有它的三分之一,灾害保险赔付比例连它的十分之一还不到。2008年汶川地震造成8451亿元的损失, 灾害保险赔付比例不及1%。

欧美质疑我国市场经济地位的时候,拿这一个指标就把我们卡住了。假如我们发展到人家那一步,还要走多长的路?

保险从产生那天起,就是市场发展的产物。市场有风险,这就需要用保险的“大数法则”来对大家面临的风险进行分摊。当然,保险业在发挥市场保障功能中遇到了极端情境,政府也应该对保险业进行保障。但不是倒过来的,政府对经济提供保障,保险给政府提供保障。这一点我们没意识到。

现在保险业提出来要进入社会管理,这个判断我认为是有偏颇的。原因是,保险业首先应该是对经济发展的保障。我们的保险业过去是靠计划在保,那还是“政府模式”。“市场模式”不是这样。在发达国家,当经济遇到各种困难时,主要是运用市场手段来保护,那才是保险业该做的事。

确实,当前保险业的地位提得还不够高。但是提高保险业地位的关键不是靠帮政府做社会管理的事,做“第二政府”。我国保险业地位不高,最关键的是它对市场经济的保障程度不高,而背后的深层原因是我们的政府和行业对保险在市场经济中的作用理解不深刻,对保险为社会主义市场经济保驾护航的作用理解不到位。

杜亮:按照你的分析,保险业在社会管理领域所做的一些事情,比如大病保险、投资养老社区等,是多余的么?

史培军:我不是反对保险业在社会管理的一些方面做政府的助手,但核心是你要把主业做好。从世界范围看,保险业的主要责任不是管理社会,管理社会的主要责任仍然在政府。保险业应高高举起“保驾护航中国社会主义市场经济”的旗帜,如果这个做不到,保险业就失去了主体功能,帮助政府搞社会管理是可以的,但是不能倒过来。

保险界有个提法,叫保险要做“经济助推器”和“社会稳定器”。这个提法大面上没错。但是我们必须清楚,保险业的主体功能,是应该保什么?我认为应该是“保发展”,而不是“保稳定”。保险业保障经济发展,这是核心。但是保险界有些观点认为,保险业是保稳定的,说的再清楚一点,就是保社会稳定——因为稳定是社会问题,不是经济问题。当然,社会稳定的内容用保险的手段去管理的话未尝不可,但是不能倒置。保稳定不是保险业的核心,保险业应该以保经济发展为主体,经济稳定和社会发展为辅。

再进一步看,如果我们对国家安全重新定义的时候,经济安全始终是政府工作的核心。如果经济不能稳定发展,最大的安全问题就是失业。经济垮了,什么都垮了。所以最近习总书记多次讲话强调发展,都在讲发展是稳定的基础,而保险业是保障发展的关键。企业要发展就会冒风险,但不买保险会怎样?一旦出问题,就在三个方面表现出来——生产链上、供应链上、价格上。价格是当前中国经济运行中最大的风险。煤炭从2012年下半年到今天,就是因为出现了产能过剩,导致价格急跌,整个行业陷入到危机中。假如我们有价格保险,煤炭业会是什么局面?至少不会像现在一样。

保险业应该在经济发展中的价格稳定上有所作为。最近有关部委在研究农产品价格保险,保险业也在这方面有探索实践。这是很好的方向。

农产品价格保险一定是完全商业化的。我认为如果把农产品价格保险搞起来,中国的农业保险就真正成功了。政策农险这边保基本,商业保险保农产品价格。农产品价格保险的作用是稳定和支持农业发展,这就是“保发展”,让搞农业的看到农业真正的价值。现在,我们对待农业越来越像养独生子女,天天想着“保稳定”,好多地方农业产业化搞得好的地方,农业生产者已经富起来了,还把他们当穷农民看。

保险业帮助、支持政府没错,但如果保发展这件事做不好,是最大的问题。对此,要在行业中形成共识。现在,财政部研究金融在稳定实体经济中如何发挥作用,专门设计了关于保险和实体经济关系的讨论。这跟我们的判断是一致的。

企业应该“找市场”,还是“找市长”?在中国经济向市场化转轨的进程中,长期以来这都是一个引起人们热议的话题。从市场经济的基本理论出发,答案本身并不难选择。但是在我国社会主义市场经济发育尚不完善的条件下,“找市场”与“找市长”往往不是一个非此即彼的单选题。而对于社会性特征明显的保险业来说,面对“找市场”还是“找市长”的问题,又该如何理性选择?就此,《中国保险报》副总编辑杜亮近日对北京师范大学常务副校长史培军进行了采访。

杜亮:据我们观察,目前在保险界,有一个颇具潮流性的提法和做法,就是保险业要做好政府社会管理的帮手和助手,甚至有人形象地将保险业在这方面承担的功能和角色称为“第二政府”或“影子政府”。对此,你怎么看?

史培军:我认为这反映了当前中国保险业发展一个不好的苗头,有些同志老想往计划走,老想往政府靠,这种思路正好和国际上相反。对此,我们需要高度关注。从世界范围看,保险业本身就是市场经济的产物,如果离开这个判断,老是把保险业和政府、社会绑在一起,我认为不合适。十八届三中全会决定提出的60条,最重要一个信号就是市场能做的就不要靠政府。

为什么强调这个?我们学校的李晓西教授,2003年搞了一个“中国市场化发展程度”测评,完全是按国际标准,评测的结果是69%(后按新方法调整为64.26%)。用美国、欧盟和OECD三大经济体的标准,他们认为达不到75%就不能称为市场经济。这个测评2010年的结果,中国市场化程度已经到了76.4%。从这个角度来看,中国已经进入市场经济阶段。

上世纪80年代,我曾经跟保险界的几位元老探讨灾害保险及保险业发展的问题。当时觉得必须借助政府计划的手段来推动保险,因为那时候仍是以计划经济为主体。我问过李晓西教授,按现在的指标评价,1980年中国市场化程度还不到20%。

历史照见未来。十八届三中全会,提出全面深化改革,强调“使市场在资源配置中起决定性作用”,完全合乎中国社会主义市场经济发展的基本逻辑。当然还有后半句话,不是完全都用市场手段,要“更好发挥政府作用”。保险业应该对这句话深入研究、完整理解。

我认为今天,我们的保险界及风险研究者,必须认真学习领会十八届三中全会决定中,关于“处理好政府与市场关系”的论述,更加有力地推动中国社会主义市场经济的建立。过去的经济是靠政府的计划手段来保障的,这不是中国特色的社会主义市场经济。真正的社会主义市场经济应该分清楚,哪一部分该走计划,哪一部分该走市场。而作为保险业,不该为计划经济保驾护航,应该为市场经济保驾护航。只有保险业对市场经济的保障能力提高了,中国的市场化程度才算真正提高了。

主要发达经济体为什么直到今天都不承认中国的市场经济地位?一个重要的原因,就是认为保险业对中国经济的保障水平太低。根据2008年的数据,中国的保险深度只有3%左右,自然灾害造成的损失中有保险赔付的也只有3%左右。当时我向国务院汇报时,就说保险业对灾害风险的分摊比例太低了。而截至2013年,中国的保险深度是多少呢?根据你们中国保险报数据中心的测算,还是3%左右。再看美国,2005年卡特里娜飓风,美国灾害保险赔付比例达到总损失的43.5%,当年美国保险深度为9.15%。我们保险深度只有它的三分之一,灾害保险赔付比例连它的十分之一还不到。2008年汶川地震造成8451亿元的损失, 灾害保险赔付比例不及1%。

欧美质疑我国市场经济地位的时候,拿这一个指标就把我们卡住了。假如我们发展到人家那一步,还要走多长的路?

保险从产生那天起,就是市场发展的产物。市场有风险,这就需要用保险的“大数法则”来对大家面临的风险进行分摊。当然,保险业在发挥市场保障功能中遇到了极端情境,政府也应该对保险业进行保障。但不是倒过来的,政府对经济提供保障,保险给政府提供保障。这一点我们没意识到。

现在保险业提出来要进入社会管理,这个判断我认为是有偏颇的。原因是,保险业首先应该是对经济发展的保障。我们的保险业过去是靠计划在保,那还是“政府模式”。“市场模式”不是这样。在发达国家,当经济遇到各种困难时,主要是运用市场手段来保护,那才是保险业该做的事。

确实,当前保险业的地位提得还不够高。但是提高保险业地位的关键不是靠帮政府做社会管理的事,做“第二政府”。我国保险业地位不高,最关键的是它对市场经济的保障程度不高,而背后的深层原因是我们的政府和行业对保险在市场经济中的作用理解不深刻,对保险为社会主义市场经济保驾护航的作用理解不到位。

杜亮:按照你的分析,保险业在社会管理领域所做的一些事情,比如大病保险、投资养老社区等,是多余的么?

史培军:我不是反对保险业在社会管理的一些方面做政府的助手,但核心是你要把主业做好。从世界范围看,保险业的主要责任不是管理社会,管理社会的主要责任仍然在政府。保险业应高高举起“保驾护航中国社会主义市场经济”的旗帜,如果这个做不到,保险业就失去了主体功能,帮助政府搞社会管理是可以的,但是不能倒过来。

保险界有个提法,叫保险要做“经济助推器”和“社会稳定器”。这个提法大面上没错。但是我们必须清楚,保险业的主体功能,是应该保什么?我认为应该是“保发展”,而不是“保稳定”。保险业保障经济发展,这是核心。但是保险界有些观点认为,保险业是保稳定的,说的再清楚一点,就是保社会稳定——因为稳定是社会问题,不是经济问题。当然,社会稳定的内容用保险的手段去管理的话未尝不可,但是不能倒置。保稳定不是保险业的核心,保险业应该以保经济发展为主体,经济稳定和社会发展为辅。

再进一步看,如果我们对国家安全重新定义的时候,经济安全始终是政府工作的核心。如果经济不能稳定发展,最大的安全问题就是失业。经济垮了,什么都垮了。所以最近习总书记多次讲话强调发展,都在讲发展是稳定的基础,而保险业是保障发展的关键。企业要发展就会冒风险,但不买保险会怎样?一旦出问题,就在三个方面表现出来——生产链上、供应链上、价格上。价格是当前中国经济运行中最大的风险。煤炭从2012年下半年到今天,就是因为出现了产能过剩,导致价格急跌,整个行业陷入到危机中。假如我们有价格保险,煤炭业会是什么局面?至少不会像现在一样。

保险业应该在经济发展中的价格稳定上有所作为。最近有关部委在研究农产品价格保险,保险业也在这方面有探索实践。这是很好的方向。

农产品价格保险一定是完全商业化的。我认为如果把农产品价格保险搞起来,中国的农业保险就真正成功了。政策农险这边保基本,商业保险保农产品价格。农产品价格保险的作用是稳定和支持农业发展,这就是“保发展”,让搞农业的看到农业真正的价值。现在,我们对待农业越来越像养独生子女,天天想着“保稳定”,好多地方农业产业化搞得好的地方,农业生产者已经富起来了,还把他们当穷农民看。

保险业帮助、支持政府没错,但如果保发展这件事做不好,是最大的问题。对此,要在行业中形成共识。现在,财政部研究金融在稳定实体经济中如何发挥作用,专门设计了关于保险和实体经济关系的讨论。这跟我们的判断是一致的。