英美控制海外上市融资诚信风险借鉴(下)

发布时间:2014-07-31 10:48:23 作者:黄清华

来源:中国保险报·中保网

对上市公司而言,诚信也就意味着可以不赚钱,但不能说谎话。

CFP/图

(二)美国

美国证券法规关于上市后“持续义务”的要求,与英国大同小异。但是,对于违反这些规定的调查和制裁,在监管主体和措施方面,英美之间却存在一定的差异:(1)在监管主体方面,虽然两国都采用政府监管和行业管理,但是,英国更重视证券交易所的行业管理,而美国则更重视政府美国证监会(SEC)监管,尽管纽约证券交易所也在履行行业管理职能。(2)在监管措施方面,虽然两国都采用行业管理措施、行政处罚措施和刑事制裁措施,然而,英国更重视行业管理措施和必要的行政处罚措施,美国自2002年以来则强调“严刑竣法”、“有罪推定”,非常严厉。

1、美国政府的强势监管

首先,在公司治理方面。美国法案强化公司高管的财务报告责任,对上市公司的公司治理、信息披露和财务报告合规提出了更严格的具体要求,并将对审计行为的不当影响、非法证券收入的测定与没收、内部人交易等并入“公司责任”一章。依据这些规定,SEC对上市公司运营和内部监控情况,实施重点审查。

其次,会计职业监管方面。法案决定成立独立机构“公众公司会计监管委员会”(Public Company Accounting Oversight Board,首字母缩写PCAOB),加大会计从业人员的法律责任,以保证提供外部审计的独立性,并规定那些使用到会计准则及被公众公司会计监管委员会监管的公司,都应当交纳相应的费用。这些“苛刻”要求,导致合规成本十分高昂。

第三,在证券市场监管等方面。法案前所未有地将公司高管和会计从业人员的法律责任用成文法的方式明确加以限定。比如,给公司高管人员处以最高20年监禁、最高500万美元的罚款等,加大了对上市公司管理层的法律约束。上市公司如果欺诈涉嫌构成犯罪,美国司法部还有可能对公司和高管个人提起刑事诉讼。

2、SEC专门针对外国上市公司的监管措施

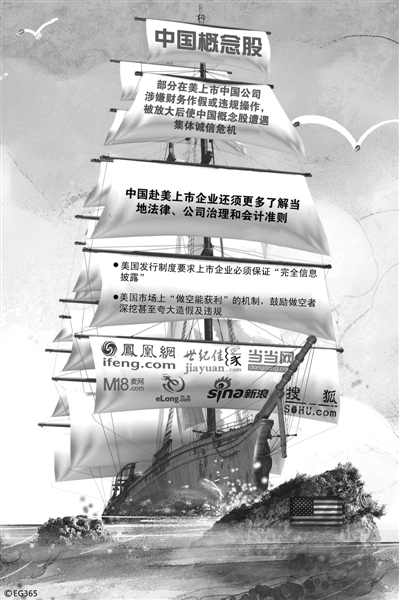

美国政府对证券市场的强势监管,还表现在SEC针对在美国上市的外国公司,专门成立了全球安全风险办公室,负责监管在美上市公司,披露其认定的“敏感国家”,如伊朗、伊拉克、朝鲜、苏丹的业务,专门要求这些国家的上市企业必须披露相关的业务信息。

值得注意的是,所谓“敏感国家”,是个动态的概念。2011年以来,因美国司法部正协助SEC调查在美上市的中国公司的财务问题,百度等中国概念股,均出现暴跌。此外,有20多家在美上市中国概念股遭遇纽约证券交易所停牌或摘牌。同期,“纳斯达克市场对40多家中概股公司发出退市警告,因为其股价长期低于1美元。股价过低意味着这些企业在美国市场通过增发或股权质押等手段再融资的难度加大,也对企业信誉产生不利影响。这意味着涉嫌造假的公司将被扔进垃圾股市场。美国方面希望通过摘牌的裁决来保护投资者,免于公司任何虚假和错误信息的误导。影响所及,由于担心一些中国概念股可能存在会计违规行为,美国一些券商已经禁止客户以保证金的方式买进部分中国概念股。这也是“被扔进垃圾股市场”的含义之一。

总之,英美金融、证券法规关于上市后“持续义务”和相应的各种监管措施的要义,是保护投资者免于上市公司任何虚假和错误信息的误导。因此,对上市公司而言,诚信也就意味着可以不赚钱,但不能说谎话。

启示

英美国家控制外国企业上市融资诚信风险的机制,对中国海外上市企业和证券市场双向开放,都具有重要的启示意义。

(一)对中国海外上市企业的启示

对冲基金这一控制风险保障收益的金融机制,提示中国海外上市企业一定要密切关注融资地海外对冲基金的种类、规模、投向和过往的业绩,以及对于海外上市企业股票和股价可能的影响,收集、研究相关动态,做好投资者关系管理的基础,解决英美投资者对大多数中国企业缺乏了解,中国企业与英美投资人沟通不顺畅的问题,为再融资创造条件。

英国与美国在监管机构的监管机制,以及投资者的集体诉讼和民事赔偿机制上的差异,意味着在两国证券市场融资成本与法律风险存在差异。这种差异可导致上市企业再融资风险和被兼并风险方面的差异,因此,中国海外上市企业一定要密切关注融资地的法律风险因素,了解不同资本市场对上市融资企业的要求,根据自身特点慎重选择上市国家(地方),相应建立强有力的公司治理体系。

(二)对中国证券市场双向开放的启示

中国证券市场双向开放,同样可能面临境外公司来华上市融资和中企在国内上市专门面向境外投资者融资的诚信风险问题。由于上市融资诚信风险既是一种金融风险,又是一种法律风险,控制国外企业到中国上市融资的诚信风险,也必须从这两个方面入手。

对冲基金这一金融机制,提示我国证券市场在双向开放的过程中,要建立相应的海外对冲基金制度和机制,培养高级金融人才,善用对冲基金各种交易手段,例如,卖空、杠杆操作、程序交易、互换交易和套利交易等,以金融措施控制证券市场对外开放可能面临的诚信风险。

英美两国监管机构的监管机制,以及投资者的集体诉讼和民事赔偿机制提示中国政府应当坚定地确立相关的法律理念,着力完善相关的法律原则、立法、执法和司法。

首先,在法律理念上应当明确,健全投融资法律制度建设一个“双向开放”而又规范的投融资市场,必须平等地保护中外投资者、特别是广大中小股民的合法权利。为此,应当正确地处理私法自治与行政执法的关系。在任何情况下都须明确:对金融证券领域的行政执法行为,强调依正当程序原则对行政权力进行制约。

其次,在法律原则层面,《2000年金融服务与市场法》所确立的善治原则和具体要求,对我国的金融证券监管者同样具有借鉴价值。例如,如何确定明晰的监管目标和原则、如何有效分配监管资源,如何提高监管者自身的可信度,如何与被监管对象建立起良好的沟通渠道等等,提示我们必须在金融证券法的原则层面明确善治原则的具体目标和要求。

第三,在立法层面,就企业上市融资的监管而言,证券交易所的行业管理可能是最直接的,反应也可能是最灵敏的。因此,立法上应当从证券法、公司法和证券交易所上市规则三个方面入手,着力健全上市公司一系列“持续义务”,为证券交易所的行业管理提供一个健全的法律框架。考虑到我国投融资领域一些企业的诚信问题比较突出,美国法关于在金融领域适用惩罚性赔偿制度的做法,值得我国法律借鉴。

第四,在执法层面,应当按照资本市场善治的要求,严格界定行政执法的边界,并从执法的操作性角度更加具体地明确何为投融资领域的市场滥用行为,何为误导市场或投资者属于犯罪的情形,为加强上市后政府监管提供指引,以适应我国资本市场监管转型的需要,即从“主营业务”转向监管执法,从“运营核心”向事中事后监管转移,做到还权于市场、还权于投资者,确保证监会职能的彻底转变。

第五,在司法层面,提示我们完善投资者的集体诉讼制度,并建立投融资纠纷快速处理机制。应当明确,这两种司法机制都是投融资活动所需要的制度安排。集体诉讼制度符合投资者诉求量大面广的特征,而投融资纠纷快速处理则可以满足投融资活动追求效率的要求。为此,最好通过对《民事诉讼法》的司法解释,在司法程序上建立类似英美集体诉讼制度和英国金融纠纷快速处理机制,供投资者根据自身的需求自由选择维权路径。

最后,英国《2000年金融服务与市场法》建立金融服务局这一单一的政府监管机构,为的是适应当前金融全球化背景下对从事混业经营的金融集团的监管需求,“代表了今后金融监管模式的一个重要发展方向”,值得我们继续观察,跟踪研究。

(作者简介:留英博士,中国综合开发研究院特聘研究员)

黄清华

来源:中国保险报·中保网对上市公司而言,诚信也就意味着可以不赚钱,但不能说谎话。

CFP/图

(二)美国

美国证券法规关于上市后“持续义务”的要求,与英国大同小异。但是,对于违反这些规定的调查和制裁,在监管主体和措施方面,英美之间却存在一定的差异:(1)在监管主体方面,虽然两国都采用政府监管和行业管理,但是,英国更重视证券交易所的行业管理,而美国则更重视政府美国证监会(SEC)监管,尽管纽约证券交易所也在履行行业管理职能。(2)在监管措施方面,虽然两国都采用行业管理措施、行政处罚措施和刑事制裁措施,然而,英国更重视行业管理措施和必要的行政处罚措施,美国自2002年以来则强调“严刑竣法”、“有罪推定”,非常严厉。

1、美国政府的强势监管

首先,在公司治理方面。美国法案强化公司高管的财务报告责任,对上市公司的公司治理、信息披露和财务报告合规提出了更严格的具体要求,并将对审计行为的不当影响、非法证券收入的测定与没收、内部人交易等并入“公司责任”一章。依据这些规定,SEC对上市公司运营和内部监控情况,实施重点审查。

其次,会计职业监管方面。法案决定成立独立机构“公众公司会计监管委员会”(Public Company Accounting Oversight Board,首字母缩写PCAOB),加大会计从业人员的法律责任,以保证提供外部审计的独立性,并规定那些使用到会计准则及被公众公司会计监管委员会监管的公司,都应当交纳相应的费用。这些“苛刻”要求,导致合规成本十分高昂。

第三,在证券市场监管等方面。法案前所未有地将公司高管和会计从业人员的法律责任用成文法的方式明确加以限定。比如,给公司高管人员处以最高20年监禁、最高500万美元的罚款等,加大了对上市公司管理层的法律约束。上市公司如果欺诈涉嫌构成犯罪,美国司法部还有可能对公司和高管个人提起刑事诉讼。

2、SEC专门针对外国上市公司的监管措施

美国政府对证券市场的强势监管,还表现在SEC针对在美国上市的外国公司,专门成立了全球安全风险办公室,负责监管在美上市公司,披露其认定的“敏感国家”,如伊朗、伊拉克、朝鲜、苏丹的业务,专门要求这些国家的上市企业必须披露相关的业务信息。

值得注意的是,所谓“敏感国家”,是个动态的概念。2011年以来,因美国司法部正协助SEC调查在美上市的中国公司的财务问题,百度等中国概念股,均出现暴跌。此外,有20多家在美上市中国概念股遭遇纽约证券交易所停牌或摘牌。同期,“纳斯达克市场对40多家中概股公司发出退市警告,因为其股价长期低于1美元。股价过低意味着这些企业在美国市场通过增发或股权质押等手段再融资的难度加大,也对企业信誉产生不利影响。这意味着涉嫌造假的公司将被扔进垃圾股市场。美国方面希望通过摘牌的裁决来保护投资者,免于公司任何虚假和错误信息的误导。影响所及,由于担心一些中国概念股可能存在会计违规行为,美国一些券商已经禁止客户以保证金的方式买进部分中国概念股。这也是“被扔进垃圾股市场”的含义之一。

总之,英美金融、证券法规关于上市后“持续义务”和相应的各种监管措施的要义,是保护投资者免于上市公司任何虚假和错误信息的误导。因此,对上市公司而言,诚信也就意味着可以不赚钱,但不能说谎话。

启示

英美国家控制外国企业上市融资诚信风险的机制,对中国海外上市企业和证券市场双向开放,都具有重要的启示意义。

(一)对中国海外上市企业的启示

对冲基金这一控制风险保障收益的金融机制,提示中国海外上市企业一定要密切关注融资地海外对冲基金的种类、规模、投向和过往的业绩,以及对于海外上市企业股票和股价可能的影响,收集、研究相关动态,做好投资者关系管理的基础,解决英美投资者对大多数中国企业缺乏了解,中国企业与英美投资人沟通不顺畅的问题,为再融资创造条件。

英国与美国在监管机构的监管机制,以及投资者的集体诉讼和民事赔偿机制上的差异,意味着在两国证券市场融资成本与法律风险存在差异。这种差异可导致上市企业再融资风险和被兼并风险方面的差异,因此,中国海外上市企业一定要密切关注融资地的法律风险因素,了解不同资本市场对上市融资企业的要求,根据自身特点慎重选择上市国家(地方),相应建立强有力的公司治理体系。

(二)对中国证券市场双向开放的启示

中国证券市场双向开放,同样可能面临境外公司来华上市融资和中企在国内上市专门面向境外投资者融资的诚信风险问题。由于上市融资诚信风险既是一种金融风险,又是一种法律风险,控制国外企业到中国上市融资的诚信风险,也必须从这两个方面入手。

对冲基金这一金融机制,提示我国证券市场在双向开放的过程中,要建立相应的海外对冲基金制度和机制,培养高级金融人才,善用对冲基金各种交易手段,例如,卖空、杠杆操作、程序交易、互换交易和套利交易等,以金融措施控制证券市场对外开放可能面临的诚信风险。

英美两国监管机构的监管机制,以及投资者的集体诉讼和民事赔偿机制提示中国政府应当坚定地确立相关的法律理念,着力完善相关的法律原则、立法、执法和司法。

首先,在法律理念上应当明确,健全投融资法律制度建设一个“双向开放”而又规范的投融资市场,必须平等地保护中外投资者、特别是广大中小股民的合法权利。为此,应当正确地处理私法自治与行政执法的关系。在任何情况下都须明确:对金融证券领域的行政执法行为,强调依正当程序原则对行政权力进行制约。

其次,在法律原则层面,《2000年金融服务与市场法》所确立的善治原则和具体要求,对我国的金融证券监管者同样具有借鉴价值。例如,如何确定明晰的监管目标和原则、如何有效分配监管资源,如何提高监管者自身的可信度,如何与被监管对象建立起良好的沟通渠道等等,提示我们必须在金融证券法的原则层面明确善治原则的具体目标和要求。

第三,在立法层面,就企业上市融资的监管而言,证券交易所的行业管理可能是最直接的,反应也可能是最灵敏的。因此,立法上应当从证券法、公司法和证券交易所上市规则三个方面入手,着力健全上市公司一系列“持续义务”,为证券交易所的行业管理提供一个健全的法律框架。考虑到我国投融资领域一些企业的诚信问题比较突出,美国法关于在金融领域适用惩罚性赔偿制度的做法,值得我国法律借鉴。

第四,在执法层面,应当按照资本市场善治的要求,严格界定行政执法的边界,并从执法的操作性角度更加具体地明确何为投融资领域的市场滥用行为,何为误导市场或投资者属于犯罪的情形,为加强上市后政府监管提供指引,以适应我国资本市场监管转型的需要,即从“主营业务”转向监管执法,从“运营核心”向事中事后监管转移,做到还权于市场、还权于投资者,确保证监会职能的彻底转变。

第五,在司法层面,提示我们完善投资者的集体诉讼制度,并建立投融资纠纷快速处理机制。应当明确,这两种司法机制都是投融资活动所需要的制度安排。集体诉讼制度符合投资者诉求量大面广的特征,而投融资纠纷快速处理则可以满足投融资活动追求效率的要求。为此,最好通过对《民事诉讼法》的司法解释,在司法程序上建立类似英美集体诉讼制度和英国金融纠纷快速处理机制,供投资者根据自身的需求自由选择维权路径。

最后,英国《2000年金融服务与市场法》建立金融服务局这一单一的政府监管机构,为的是适应当前金融全球化背景下对从事混业经营的金融集团的监管需求,“代表了今后金融监管模式的一个重要发展方向”,值得我们继续观察,跟踪研究。

(作者简介:留英博士,中国综合开发研究院特聘研究员)