2014年度全年银行理财产品的发行数量再度创出历史新高。然而,银行理财产品收益率在过去的12个月里呈现逐步下滑的趋势。

□记者 苏洁

近日,Wind资讯发布了2014年银行理财产品市场年报,年报显示,2014年度全年银行理财产品的发行数量再度创出历史新高。然而,银行理财产品收益率在过去的12个月里呈现逐步下滑的趋势。从披露的年报、季报信息来看,股份制银行理财业务向资管转型趋势明显,在利率市场化加速推进的背景下,资管转型动力十足。如今,加快推动事业部的建立,实现资产管理业务统一运作成为银行资管转型的重要方向。随着银行理财回归资产管理本质,净值型理财产品及结构型理财产品的发行数量正在快速增加。

与此同时,金融分析研究机构银率网也发布了2014年理财市场年度报告,2014年银行理财产品为老百姓带来了丰厚的投资收益,但由于货币市场收益率的下降,银行理财产品的收益率在2014年呈现出比较明显的下行趋势,而2013年红极一时的“宝”类产品——货币基金,也在2014年步入了收益下滑的轨道。那么,在接下来的2015年,银行理财产品会呈现怎样的收益状态?老百姓对这类低风险投资品又该如何选择?

理财产品发行量增长明显

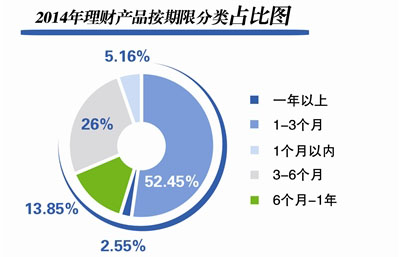

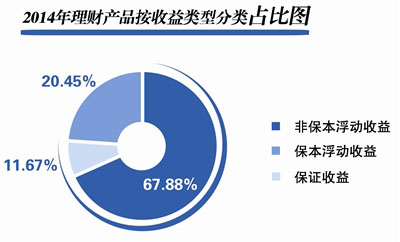

根据银率网数据库统计,2014年总计有178家商业银行共发行60911款理财产品,较2013年增长29.53%。其中增长幅度最显著的是农村合作金融机构和城市商业银行,其中,农村合作金融机构的理财产品发行数量较2013年翻倍。从理财产品币种来看,外币理财产品发行量较2013年微增 1.87%。从期限结构来看,3个月以内期限的理财产品发行量占总量一半以上。从收益类型来看,保本浮动收益类理财产品发行量增幅较大。

2014年在监管层严格监管及资金充裕的情况下,银行理财产品收益将持续下行,银行更倾向发行中长期理财产品吸收资金。即便市场各种不如意,2014年度全年银行理财产品的发行数量仍再度创出历史新高。Wind资讯认为,银行理财产品发行数量高歌猛进,也从一个侧面证明银行从2013年下半年互联网巨头的突袭中,已经逐渐缓过神来。

不得不提及农商行(农村信用社)在2014年的表现。此前农商行的金融理财业务显得较为冷清,产品十分匮乏,面临缺失的尴尬处境。除个别较早涉足银行理财市场的农商行建立了自己的品牌外,大多农商行的理财产品一般限于与一些金融机构合作开展代销,而部分欠发达地区的农商行理财业务几乎是空白。这一现象在 2014年得到了大大的改观,在存取款业务竞争已经进入白热化状态,理财产品业务成为农商行的重要发展方向。

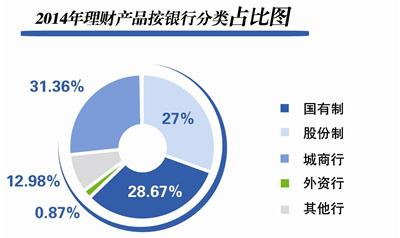

城商行在理财市场的表现依然突出,不仅是体现在量上,收益率方面也很亮眼,“类存款”的特征明显。国有制银行的理财业务依旧稳健,稳步发展的同时降低转账额度限制“宝类”理财。股份制银行则是理财业务向资管转型最明显的,理财业务收入增速远高于产品销售规模的增长,意味着理财资金投向结构发生了不小的变化。2013年10月中旬,首批以股份制商业银行为主的多家银行获得理财资产管理业务试点资格,试点发行债权直接融资工具、银行资产管理计划,这意味着银行可独立进行理财资产管理业务。从已披露的信息来看,多家股份制银行已向资管转型。

此外,外资银行理财产品发行在不断边缘化。2014年国务院公布《国务院关于修改〈中华人民共和国外资银行管理条例〉的决定》、银监会发布《外资银行行政许可事项实施办法》,旨在降低外资银行准入条件,最大限度统一中外资银行市场准入标准。不过这些举措并没有改变外资银行在理财市场的生存状态,理财业务发展较好的星展银行表示,“星展主张不以产品为导向,实现从卖产品到为客户提供理财解决方案的转变。星展中国将不断增加网点,同时大力发展网上银行来寻求业务突破。”

银行理财业务加速转型

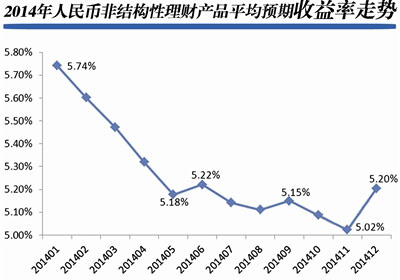

银行理财产品收益率在过去的12个月里呈现逐步下滑的趋势,Wind资讯表示,主要原因在于2014年以来市场资金面整体较为宽松。2014年上半年央行实行两次降准,使资金流动性较为宽裕,年中银行理财收益未能走高;三季度末银行存款“冲时点”又被限制;四季度中,央行突然将一年期存贷款利率分别下调 0.25%和0.4%,这是继2012年7月后,两年多来央行首次降息。对本就逐渐走低的理财产品收益率来说是雪上加霜。

“人民币非结构性理财产品的平均预期收益率在2014年一月份达到近年峰值,之后收益率稳步下滑,12月份收益率翘头,主要由‘年末效应’和股市的吸金效应等多重原因导致。”银率网认为。

首批以股份制银行为主的多家银行2013年获得理财资产管理业务试点资格,成为银行理财业务向资管转型的重要契机。Wind资讯表示,从披露的年报、季报信息来看,股份制银行理财业务向资管转型趋势明显,在利率市场化加速推进的背景下,资管转型动力十足。如今,加快推动事业部的建立,实现资产管理业务统一运作成为银行资管转型的重要方向。

随着银行理财回归资产管理本质,净值型理财产品及结构型理财产品的发行数量正在快速增加。

理财路上的四个“五成”

在互联网金融的快速普及下,全民的理财意识都有所提升,这不仅仅有利于互联网理财的发展,其他投资品种也受益颇多。

购买银行理财产品的受访者占比超五成。银率网在“2014中国零售银行业峰会”上发布的“2014年度360°银行评测报告”显示,2014年有50.2%的受访者购买过银行理财产品,该比例近五年来首次突破50%。

五成消费者不了解理财产品风险。调查结果显示,在购买银行理财产品时,投资者最关注的依然是产品的收益,其次才是风险。理财经理抓住投资者的心理,在为投资者介绍理财产品时,一直以来都是遵循避重就轻的原则,产品最差收益、产品风险往往是理财经理不愿对客户详细说明的内容。在调查中,超过四分之三的受访者没有被告知最差收益情况,超五成的受访者没有被告知产品风险,表明金融领域的消费者权益保护仍然任重道远。

购买互联网理财产品的受访者超五成。有52.8%的受访者在2014年购买过互联网理财产品。投资金额低于五万元的投资者占60.85%。

投资互联网理财的金额占家庭投资总额的50%以上的投资者超五成。投资互联网理财的额度占家庭全部投资额度50%以上的家庭,在各个收入水平的家庭中占比均超过50%。

调查显示,贷款比例同2013年相比整体出现下滑。体现在具体产品上,则呈现双降双升现象:即房贷和消费贷申办量出现下滑,而车贷和个人经营贷款产品申办量出现提升。

历年来房贷产品一直是个贷产品中的绝对主力,2014年楼市整体低迷、需求放缓、库存增加、房贷政策偏紧、房贷利率一直居高不下等因素导致房贷申请量首次低于50%,房贷低迷致与其相关性较高的消费贷也同时出现下降。

值得注意的是,房贷与车贷呈现负相关。在房贷低迷的同时,车贷的申请比例则出现大幅上涨,增长14.34个百分点。

银行理财产品和货币基金仍是热门

银率网分析师牛雯认为,2015年有一个机会良多的开局,市场流动性在一月份显得并不宽松,随后的二月份又面临春节长假,理财产品依然具有很好的购买机会。但从2015年全年来看,理财产品的收益率依然会继续保持下滑。一方面,目前经济上面临的最大问题就是内生动力不足,央行在2015年需要实施更为宽松的货币政策以刺激经济发展。在宽松的货币环境下,银行理财产品的收益率很难逆势上行。另一方面,监管层在2014年陆续出台各项政策,直接或间接的对银行理财产品产生巨大的影响。鉴于监管层面的重视和引导,未来理财产品有可能面临更多的创新,现在的主流产品有可能成为明日黄花。

关于理财产品的发展趋势,上述人士认为,未来高收益理财产品的投资期限将会大大延长。据银率网数据库统计,2014年预期收益率超过6%(包含)的银行理财产品,其平均投资期限为253天,而2013年这一平均值仅为130天,接近两倍的差距。

关于2015年的投资建议,牛雯认为,投资于货币市场的金融产品,其收益率将会持续走低,而老百姓最为关心的是,银行理财产品和货币基金的收益会有所缩水。但就目前理财市场的产品丰富程度来看,银行理财产品和货币基金依然是老百姓必不可少的理财工具。债券市场因为去年年底的“黑天鹅”事件影响,风险已经逐步释放,因此,2015年债券市场或有一定的投资机会。另外,还有一些互联网理财产品,特别是P2P、票据、众筹等产品,其风险在2015年也会进一步释放,因此投资者需要谨慎对待。

Wind资讯认为,诸多原因导致银行理财产品收益率在2014年下行,但在利率市场化的大趋势下,银行理财产品的市场地位不会被弱化。从当前利率市场化进程来看,短期产品受制于投资方向集中,收益率或持续下行;而中长期产品,银行有可能拓展各方面的资源,进行优势项目和理财资金的直接对接,或许是未来高收益产品的发展方向。

数据来源:银率网 制图:康家语