以基因定保费 四大“门派”全球论战

发布时间:2015-02-04 10:29:46 作者:陈粤凤 来源:中国保险报·中保网

自基因检测问世以来,其是否能作为保险承保的条件这个议题就一直争论不休。因为,在保险承保过程中引入基因检测技术,不仅涉及被保险人的隐私权、平等人权及社会伦理等方面,还涉及保险的公平、诚信原则。另外,还与一些医学上的问题有关,比如有医学界人士表示:即使基因检测揭示一个人具有与某种疾病有关系的基因缺陷,也并不能说明此人一定会患上这种基因疾病,而只是反映了此人对这种基因疾病具有一种先天性的“倾向性”。

基因与疾病的关系绝非病毒和疾病的关系那样确定和明显。迄今为止,只有少数基因疾病被证明是由单独一种基因缺陷直接引起的。在大多数情况下,基因疾病发生的原因是非常复杂的,往往是基因缺陷与环境、饮食和生活习惯等因素相互作用的结果。心血管疾病、糖尿病、哮喘、癫痫、精神分裂症,以及部分关节炎、肺气肿和癌症等常见疾病就是如此。这部分医学界人士认为,由于现代基因科技起步时间并不长,对于大多数基因缺陷,目前甚至无法科学地预测它们转化为实际基因疾病的概率。而临床病例的研究也才刚刚起步,缺乏具有说服力的统计资料来计算这一概率。

因此,在是否将基因检测的信息应用于保险承保这个问题上,在国际上无论市场中人还是专业学者的讨论都非常热烈。据有关研究资料显示,目前争议的焦点主要集中在四个方面:

1.是否允许保险公司使用基因相关信息;

2.如何使用基因的相关信息;

3.如何保护隐私;

4.如何保护个人能够享有保险保障的权利和保护保险经济,防止基因歧视。

基于此,各国对保险领域是否可应用基因信息的政策也各不相同。

一、强烈反对派

持反对意见的主要有美国、澳大利亚和欧洲部分国家,包括比利时、奥地利、爱沙尼亚、卢森堡、挪威等。这些国家明确禁止保险人使用基因检测相关信息作为承保依据,当然具体的政策细节有所不同。

比利时是世界上第一个禁止使用基因测试结果的国家。该国1992年的《保险契约法》就规定,无论被保险人的基因测试结果如何都不必向保险人提,同时也禁止医生将医疗检查中的基因测试用于保险目的。

挪威1994年的《生物技术医学庆用法》中规定,基因检测只能以医学诊疗为目的,禁止第三人获取和使用检测结果,所以保险公司也不能用。

瑞典虽未立法,但瑞典保险联盟与政府签订协议:“不使用基因检测作为承保条件,甚至家族病史也不能使用”。

在美国,2008年11月,总统布什签署了《基因信息不歧视条约》(Genetic Information Nondiscrimination Act)禁止保险公司和雇主因为基因信息而区别对待其顾客和雇员。

值得一提的是,在我国的台湾地区,医疗院、所以及基因检测公司都不能透露受试者资讯给予第三方(除非受试者亲授),否则将面临严重的处罚。

二、支持派

使用支持政策的主要是德国与英国。

德国人秉持其一贯的严谨作风,直接通过法律要求投保人向保险公司披露基因测试信息。

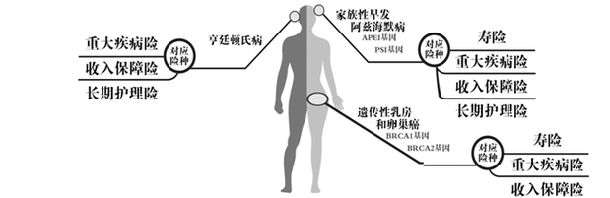

英国政府成立了专门的机构Genetics and Insurance Committee(GAIC),确定基因检测是否可以被用于保险核保中。目前已批准了三项基因检测方法被应用于核保,而基因检测结果的使用范围仅限于某些非常严重的大脑疾病,比如亨廷顿氏病。如果某个投保人有这种病的家族史,保险公司也可以要求他们支付更高的人寿保险费用。英国保险行业协会还成立了专门的小组来研究基因对保险的影响。(见下图)

三、有条件的支持派

丹麦禁止保险人使用基因相关信息,但是临床疾病诊断使用的基因检测除外;新西兰允许保险人使用已有的基因检测结果,但不能要求被保险人进行基因检测;荷兰则规定,保额30万元以下的被保险人的基因信息不能被使用,但此保额以上的则未作规定。

四、观望派

中国属于这一派,选择了“暂时禁用”这一措施。政府方面认为,由于我国保险业起步较晚,同时我国基因研究领域与信息保护领域也处于起步阶段,相关法律法规还很不成熟,基因检测的精算价值和使用用途有限,所以采取了“暂时禁用”的措施。

加拿大政府对保险人使用基因相关信息也没有明确的干预政策。

或许,就目前人们的认知和我国的科技水平而言,我们现在谈“基因检测疾病”或者“通过基因状态确定保费”之类的话题,显得为时尚早。但基因检测信息与其他普通医疗信息的根本区别在于:它反映的不是一个人过去或现在的疾病或身体状况,而是“预示”未来的健康情况。随着大数据时代的来临,那些能够预示客户未来健康情况的信息,对于保险公司的经营将会显得越来越重要。

自基因检测问世以来,其是否能作为保险承保的条件这个议题就一直争论不休。因为,在保险承保过程中引入基因检测技术,不仅涉及被保险人的隐私权、平等人权及社会伦理等方面,还涉及保险的公平、诚信原则。另外,还与一些医学上的问题有关,比如有医学界人士表示:即使基因检测揭示一个人具有与某种疾病有关系的基因缺陷,也并不能说明此人一定会患上这种基因疾病,而只是反映了此人对这种基因疾病具有一种先天性的“倾向性”。

基因与疾病的关系绝非病毒和疾病的关系那样确定和明显。迄今为止,只有少数基因疾病被证明是由单独一种基因缺陷直接引起的。在大多数情况下,基因疾病发生的原因是非常复杂的,往往是基因缺陷与环境、饮食和生活习惯等因素相互作用的结果。心血管疾病、糖尿病、哮喘、癫痫、精神分裂症,以及部分关节炎、肺气肿和癌症等常见疾病就是如此。这部分医学界人士认为,由于现代基因科技起步时间并不长,对于大多数基因缺陷,目前甚至无法科学地预测它们转化为实际基因疾病的概率。而临床病例的研究也才刚刚起步,缺乏具有说服力的统计资料来计算这一概率。

因此,在是否将基因检测的信息应用于保险承保这个问题上,在国际上无论市场中人还是专业学者的讨论都非常热烈。据有关研究资料显示,目前争议的焦点主要集中在四个方面:

1.是否允许保险公司使用基因相关信息;

2.如何使用基因的相关信息;

3.如何保护隐私;

4.如何保护个人能够享有保险保障的权利和保护保险经济,防止基因歧视。

基于此,各国对保险领域是否可应用基因信息的政策也各不相同。

一、强烈反对派

持反对意见的主要有美国、澳大利亚和欧洲部分国家,包括比利时、奥地利、爱沙尼亚、卢森堡、挪威等。这些国家明确禁止保险人使用基因检测相关信息作为承保依据,当然具体的政策细节有所不同。

比利时是世界上第一个禁止使用基因测试结果的国家。该国1992年的《保险契约法》就规定,无论被保险人的基因测试结果如何都不必向保险人提,同时也禁止医生将医疗检查中的基因测试用于保险目的。

挪威1994年的《生物技术医学庆用法》中规定,基因检测只能以医学诊疗为目的,禁止第三人获取和使用检测结果,所以保险公司也不能用。

瑞典虽未立法,但瑞典保险联盟与政府签订协议:“不使用基因检测作为承保条件,甚至家族病史也不能使用”。

在美国,2008年11月,总统布什签署了《基因信息不歧视条约》(Genetic Information Nondiscrimination Act)禁止保险公司和雇主因为基因信息而区别对待其顾客和雇员。

值得一提的是,在我国的台湾地区,医疗院、所以及基因检测公司都不能透露受试者资讯给予第三方(除非受试者亲授),否则将面临严重的处罚。

二、支持派

使用支持政策的主要是德国与英国。

德国人秉持其一贯的严谨作风,直接通过法律要求投保人向保险公司披露基因测试信息。

英国政府成立了专门的机构Genetics and Insurance Committee(GAIC),确定基因检测是否可以被用于保险核保中。目前已批准了三项基因检测方法被应用于核保,而基因检测结果的使用范围仅限于某些非常严重的大脑疾病,比如亨廷顿氏病。如果某个投保人有这种病的家族史,保险公司也可以要求他们支付更高的人寿保险费用。英国保险行业协会还成立了专门的小组来研究基因对保险的影响。(见下图)

三、有条件的支持派

丹麦禁止保险人使用基因相关信息,但是临床疾病诊断使用的基因检测除外;新西兰允许保险人使用已有的基因检测结果,但不能要求被保险人进行基因检测;荷兰则规定,保额30万元以下的被保险人的基因信息不能被使用,但此保额以上的则未作规定。

四、观望派

中国属于这一派,选择了“暂时禁用”这一措施。政府方面认为,由于我国保险业起步较晚,同时我国基因研究领域与信息保护领域也处于起步阶段,相关法律法规还很不成熟,基因检测的精算价值和使用用途有限,所以采取了“暂时禁用”的措施。

加拿大政府对保险人使用基因相关信息也没有明确的干预政策。

或许,就目前人们的认知和我国的科技水平而言,我们现在谈“基因检测疾病”或者“通过基因状态确定保费”之类的话题,显得为时尚早。但基因检测信息与其他普通医疗信息的根本区别在于:它反映的不是一个人过去或现在的疾病或身体状况,而是“预示”未来的健康情况。随着大数据时代的来临,那些能够预示客户未来健康情况的信息,对于保险公司的经营将会显得越来越重要。