□记者 李忠献 赵广道

近日,中国保险行业协会发布了《2014互联网保险行业发展报告》。根据中国保险行业协会的统计,2014年保险业互联网保险业务收入为858.9亿元,同比增长195%。2014年,互联网渠道保费规模比2011年提升了26倍,占保险业总保费收入的比例由2013年的1.7%增长近4%,对保险业保费增长的贡献率达到18.9%,比2013年提高8.2个百分点,成为拉动保费增长的重要因素之一。

财产险公司互联网业务情况

2014年开展互联网保险销售业务的保险公司有85家,新增了26家,超过我国现有财险、寿险公司机构数量的一半。财产保险公司互联网业务累计保费收入 505.7亿元,同比增长114%,占产险累计原保费的6.7%,同比提高3.1个百分点。人身保险公司互联网业务实现保费收入353.2亿元,同比增长 5.5倍,占人身险累计原保费的3%,同比增长2.3个百分点;与2011年相比,爆发增长了33倍,年均增长率达到225%。

2014年,我国互联网保险继续保持高速增长,其主要原因包括:一是伴随着互联网金融的热潮,理财型保险产品在网上,尤其是在第三方电商平台上的销售热度继续,同时互联网车险保费收入增速处在一个明显的上升通道中;二是保险公司对于互联网渠道的重视度大增,加大力度拓展互联网渠道。尤其是中小保险公司积极转战互联网,寻求新的市场空间,这也在一定程度上促进了互联网保险的兴起和发展,比如2014年光大永明在网销渠道上销售的光明财富系列产品,贡献了61亿元保费。

互联网车险保费收入仍然是财险公司主要来源

随着互联网金融的兴起,经营互联网保险的财产保险公司由2012年的18家增加到2014年的33家,增长幅度为83%。其中,中资保险公司26家(含独立电子商务公司3家),外资保险公司7家。

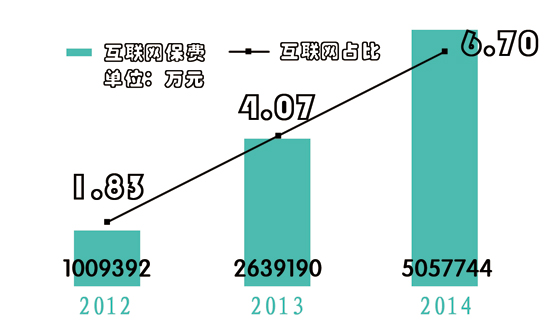

财险公司在实现交易成本降低和交易效率提高的同时,为客户创造更大的价值,也为客户带来更好的体验,互联网保险业务实现了快速发展。财险公司互联网保险保费收入从2012年的100.94亿元上升到2014年的505.77亿元,增加了404.83亿元,增长了4倍。与此同时,互联网业务规模占财产险业务的比重也不断增加,从2012年的1.83%增加到2014年的6.70%,新渠道地位不断提升。其中,众安保险、民安保险、太阳联合等7家公司互联网业务保费占公司整体业务规模的比重超过10%。

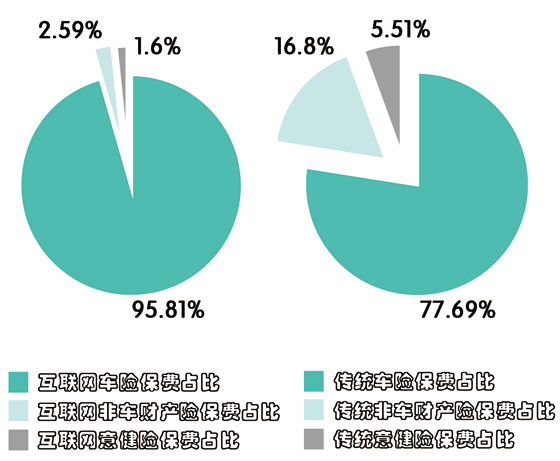

2014年财产保险公司互联网业务保费险种结构图

从总体来看,在财险公司互联网保险保费收入中,车险业务占据主体,财险业务保单数和客户数量最多,非车险产品的覆盖广度不断拓展,业务深度不断挖掘。从保费收入结构来看,2014年互联网车险保费收入由2012年的95.26亿元增加至484.57亿元,增长了4倍,占整体互联网业务的比重逐年提升,由 2012年的94.37%提高至2014年的 95.81%,与传统业务中车险77.69%的份额相比高出近20个百分点,车险保费依然是互联网业务的主要来源。尽管互联网非车财产险保费收入由 2012年的2.62亿元增长至13.1亿元,但占整体互联网业务比重一直保持在3%以下。

近几年,车险业始终保持快速发展的势头,原因有以下两个:一是我国已成为全球第一大汽车消费市场。根据工业和信息化部发布的2014年全年汽车工业经济运行情况数据显示,2014年我国销售汽车2349.2万辆,同比增长6.9%,销量保持世界第一,为车险业带来了巨大的发展机遇。二是对保险行业来说,车险是刚性需求最强、保费空间巨大的险种,从重要性来说完全称得上关乎国计民生。车险主要的服务人群对便捷、高效的服务有着更强烈的需求。最近几年,保险、汽车、汽车售后市场等相关行业都在高度关注车险服务的互联网化。相比之下,寿险尤其是期交的长期险险种,保险功能不易被大众理解,且一般需要大量的服务跟进,所以互联网渗透率较低。目前健康险和财产险在中国市场上保费规模整体很小,民众接受度并不是很高,所以互联网保费无论是规模还是占比都比较低。

从保单数量结构来看,2014年由于退运费险等大量的互联网财险产品的出现,互联网财险保单占据了98.17%的份额,远高于传统业务60.49%的份额,其次互联网意健险保单与车险保单份额相差不大,而传统渠道有11个百分点的差距。

财险公司积极建设官网电子商务网站,大力开拓第三方营销渠道,取得了较好的效果。2012~2014年,官网访问量由1.5亿次突破至8.6亿次;自主网站保费收入由86.06亿元增长至454.50亿元,比2013年增长124%。虽然其他渠道业务增速远快于公司官网,但是财险公司近90%的互联网业务依旧是通过自主网站实现的。

人身险公司以理财型业务为主

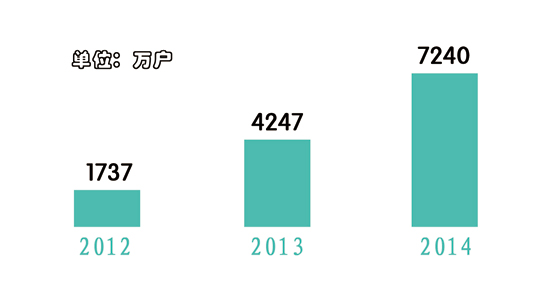

近年来,互联网保险得到了全行业的高度重视,经营互联网保险的人身险公司数量不断增加,由2013年的44家增加到2014年的52家,同比增长18%;互联网人身保险投保客户数由2012年的1737万户增长至2014年的7240万户,增长了3倍以上。

2012-2014年互联网人身保险投保客户数增长情况

公开数据显示,2014年人身险业传统渠道客户数约2.3亿人,网销渠道客户数约7240万人。相对于已经发展了几十年的传统渠道,互联网保险发展时间还很短,但在客户积累方面已经初见成果,且随着时间的推移,网销渠道客户数与传统渠道客户数差距正在不断缩小。

总体来说,行业经营互联网保险业务和公众通过互联网渠道购买保险的热情空前高涨。买方和卖方这两个市场参与主体积极主动的状态是业务发展的重要条件,为互联网保险的持续快速发展提供了保障。

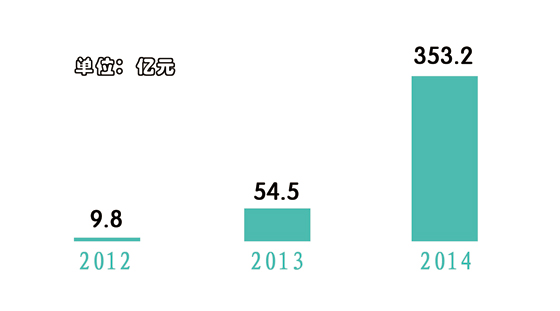

2012-2014年互联网人身保险规模保费增长情况

2014年,人身险公司实现互联网保费收入由2012年9.8亿元飙升至353.2亿元,较2013年同比增长了5.5倍,较2012年增长了35倍,远远高于人身险业年均20%左右的增速,发展速度迅猛。其中寿险、意外险和健康险分别为329.8亿元、18.6亿元和4.8亿元,占比分别为93.4%、 5.3%和1.3%;全年承保件数分别为208.5万件、8448.8万件和1842.7万件。

随着业务规模的增长,互联网保险占人身险整体业务规模的比重也增加,虽然还无法与传统渠道抗衡,但从趋势来看,互联网保险的增长态势显著,有望成长为保险业的重要销售渠道和营销方式之一。

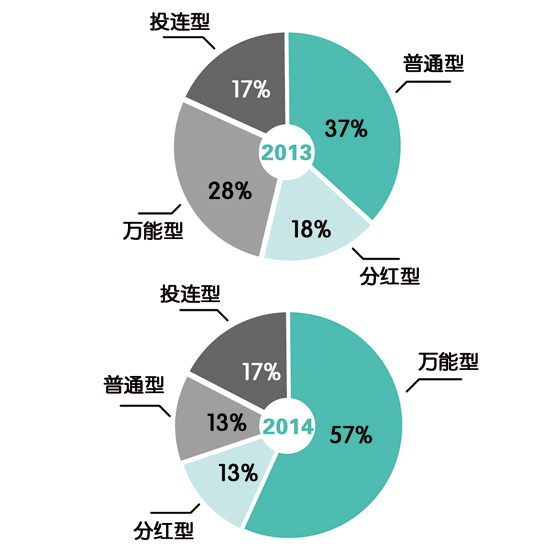

互联网人身保险产品分布图(按产品设计类型划分)

业务结构仍以理财型业务为主,保障型业务为辅。2014年互联网人身保险保费收入中,万能险和投连险保费合计高达261.3亿元,占比74%,其中万能型保费较2013年增长了2 倍,占据了半数以上的市场规模,是互联网人身保险最大的保费贡献者。可以说,理财型产品(万能险和投连险)是互联网保险当之无愧的“保费王”。互联网保险市场形成了以理财型产品为主,保障型产品为辅的业务结构。从2014年各公司网销渠道规模保费销售前十名的险种情况来看,除建信人寿在官网销售的一款年金产品外,其他均为第三方渠道销售的理财型产品,收益率均在5%以上,保障型产品无一入围。

在全民互联网理财的大潮中,理财型保险产品凭着相对稳定的收益和一定的保险保障功能,得到了网民的青睐和认可。互联网用户以年轻群体为主,呈现保障型产品的主动需求相对较低、理财型产品的主动需求旺盛的特点,同时,2013年起互联网金融的爆发式增长,在一定程度上也推动了理财产品销售火爆。

渠道结构以第三方平台为主,自建官网为辅。互联网保险自2013年开始快速成长,经过一年多的发展,互联网保险的销售渠道日益丰富和多元化,由2013年淘宝一枝独秀到2014年各渠道百花齐放,越来越多的网站和机构开始涉足保险业务,为互联网保险的快速繁荣发展提供了丰富的平台和空间。

截至2014年底,在52家开展互联网保险业务的人身险公司中,有41家公司自建在线商城(官网),45家公司与第三方电子商务平台合作,34家公司采用官网和第三方合作“双管齐下”的商业模式。2014年通过第三方渠道实现规模保费335.43亿元,占人身险公司互联网总保费的95%,是官网保费的19 倍之多;承保件数达到1.05亿件,占总承保件数的99.56%,是官网承保件数的224倍。互联网保险的渠道结构形成了以第三方平台为主、自建官网为辅的格局。

目前,与人身险公司合作的第三方渠道主要包括互联网平台(淘宝、网易、腾讯、京东、百度等)、专业中介(慧择网、中民网、新一站等)、兼业代理(携程网、去哪儿网、艺龙网、航空网站等)三种类型。

经济转型孕育更多需求和商机

在保险业的积极发展和互联网效应不断深化的促进下,中国的互联网保险正呈现高速的发展之势,2014年互联网保险同比增长195%,远高于同期全国电子商务交易增速。但是,目前在与国外销售对比中看,我国的保险网络化销售发展还有很大的差距,占总保费收入的比例仍然较低。

据统计,人身险种方面,美国在线购买的比例2012年的时候达到了8%~11%,是中国的4~7倍。在网络销售发展更为热烈的财产销售领域,发展的差距则更为巨大。以汽车保险销售为例,2013年中国的车险网络销售比率估计有5%左右,而美国、日本、韩国等国家几年前就已经达到了10%的占比。由此可见,未来我国的互联网保险还是有很大的发展空间。

从细分领域保险业来看,未来的竞争态势同样将是多元主体参与的市场。现有的保险公司面对的竞争对手不仅仅是原有的业内竞争对手,互联网公司以及来自金融业的其他公司将不断产生交集。在互联网公司试水保险业方面,国内首家互联网保险公司众安在线算的上是跨界融合的第一次,以马云、马化腾为代表的互联网公司与以马明哲为代表的传统保险公司开始了合作。

这仅仅是一个开始,预计未来互联网公司将会不断跨界参与到传统保险业。为应对互联网的冲击,保险公司也采取了一系列的应对措施,在网络销售、 O2O(Online to Offline)线上线下合作以及业务流程优化方面积极响应。中国平安的网上产品销售已具规模,太保寿险的“神行太保”产品利用移动互联网平台优化了整个产品销售流程,泰康人寿发布“微互助”等基于朋友圈产生的互助保险产品。

经济形态的转变孕育着新的保障需求。金融主要是为实体经济服务,随着物理经济形态逐步向融合经济形态转变以及虚拟经济形态的兴起,金融业将面临具有历史性意义的机遇。在经济形态的转变过程中,与互联网生活相关的新风险随之产生,必然产生新的保障需求,这就意味着金融新蓝海市场的诞生。目前已经出现退货运费、网络游戏虚拟财产损失险等基于互联网活动的险种。随着互联网活动渗透到经济生活的各个方面,在新兴虚拟经济领域将孕育出更多的互联网保险需求和商机。

数据来源:《2014互联网保险行业发展报告》