□见习记者 秦嘉敏

在互联网技术的推动下,保险业处理的信息量级从传统的“小数据”向“大数据”迈进。互联网促成了大数据这一个概念,并且让大数据的价值能够体现出来。没有互联网就没有大数据,也就没有后来基于大数据的各种商业模式的出现。

波士顿咨询公司(BCG)合伙人兼董事总经理何大勇认为,“从保险大国到保险强国的过程中有两个比较大的红利,一个是市场的红利,另外一个就是技术的红利,即新技术带来的创新发展的机会。”

一方面,大数据分析将“改良”传统保险行业的日常运作,有效改造与升级传统保险价值链,以风险评估与定价、交叉销售、客户流失管理、理赔欺诈检测及理赔预防与缓解为重点。另外,大数据与互联网还将“改革”传统的保险业务边界与商业模式,例如:UBI(Usage Based Insurance,即基于使用的保险),以及平台化的生态圈,并带来大量的跨界竞争与颠覆场景。

国内保险业运用大数据尚在起步

何大勇表示,“国内险企对大数据的应用整体来讲还在起步阶段。大数据概念也是最近几年提出来的,在保险行业里面大家开始意识到或者重视到大数据的作用。目前很大的重心都是围绕着数据存储与整合构建的,但是分析与建模的能力,以及商业应用场景能力,这两个还是略微弱一些。”

波士顿咨询公司与中国保险业协会联合发布的研究报告《互联网+时代,大数据改良与改革中国保险业》(以下简称《研究报告》)对向国内19家知名保险公司进行了访谈问卷调研。“改良”与“改革”并重,是建设现代保险服务业的重要抓手。

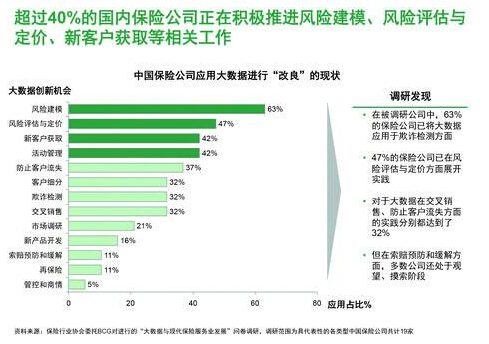

最重要的“改良效应”发生在风险评估与定价、交叉销售、防止客户流失、理赔欺诈检测、及理赔预防与缓解五大环节。在被调研公司中,63%的保险公司已将大数据应用于欺诈检测方面,47%的保险公司已在风险评估与定价方面展开实践,对于大数据在交叉销售、防止客户流失方面的实践分别都达到了32%,但在索赔预防和缓解方面,多数公司还处于观望、摸索阶段。

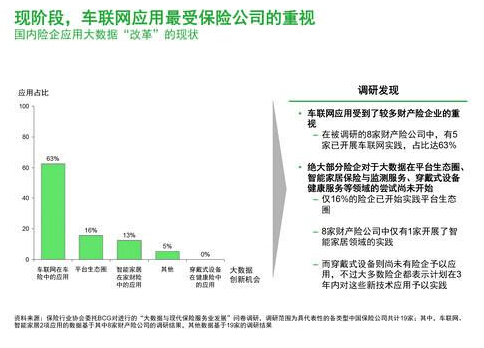

目前,大数据作为“催化剂”在车联网、可穿戴设备、智能家居和平台生态圈构建方面起到重要的“改革”作用。车联网应用受到了较多财产险公司的重视,在被调研的8家财产险公司中,有5家已开展车联网实践,占比达63%;绝大部分险企对于大数据在平台生态圈、智能家居保险与监测服务、穿戴式设备健康服务等领域的尝试尚未开始,仅16%的险企已开始实践平台生态圈,8家财产险公司中仅有1家开展了智能家居领域的实践,而穿戴式设备则尚未有险企予以应用,不过大多数险企都表示计划在3年内对这些新技术应用予以实践。

国内险企对于大数据的应用仍然处于初级阶段。与国外的保险公司相比,国内险企对于大数据的认识方面差距不大。何大勇表示,“在行动上来讲,国内开展比较多的都是风险建模、风险评估与评价、新客户获取等层面,而国外开展比较多的,比如销售、索赔预防与缓解等相对来说做得少一些。”

大数据带来的“改良”与“改革”

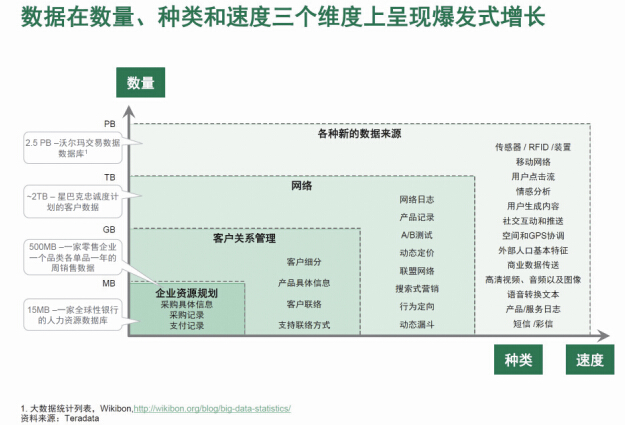

大数据是通过获取、分析和解释规模巨大、格式复杂的数据,从而推动业务价值创造方式的变革值创造方式的变革。当“数量”(Volume)庞大、实时“速度”(Velocity)传输、“种类”(Variety)多样的全量数据通过某种手段得以利用并创造出商业“价值”(Value),而且能够进一步推动商业模式的变革时,“大数据”才真正诞生。

《研究报告》认为,大数据直接冲击了基于大数法则的传统精算理论,加之物联网、实时风险评估技术的运用,极有可能改变传统保险的可保风险池并使之缩小。在全球范围内,将车载信息技术应用到汽车保险中,同时将智能家居设备应用到家庭保险中,可能带来300亿到540亿美元的保费削减。

大数据将颠覆传统保险业的“大数法则”。“从长远来讲这是一个趋势”,何大勇认为,“当风险描述因子更加丰富的时候,可以把大的群体拆成很多小的群体,对每个小的群体的风险计量和定价将更加精准。”

可保风险池的缩小一定程度上会影响全行业的收入水平。但是另一方面,行业的竞争格局会得到改善。一些创新的保险公司可以借助新的技术应用获得更多的市场份额。与此同时,一些新的风险类别正在抬头,比如网络风险,有可能弥补传统风险缩小带来的损失。根据瑞士再保险公司的评估,诸如黑客攻击、网络欺诈、客户隐私泄露这类互联网风险正以每年10%-15%的速度不断增长,10年后有可能超越航空业风险池。

大数据带来的变革还需要通过合适的商业模式使之投入应用。“这些创新性的应用中保险公司如何参与进去?有可能保险公司并不是整个生态系统的主导者,而是一个参与者。这里就涉及到结合中国的市场环境,找到一种可行的业务模式、盈利模式和合作模式。如果只是为了技术而技术,商业上是可不行的。”

保险业需捕捉更多高质量的外部数据

何大勇认为,“保险是一个数据密度和强度比较低的一个行业,保险公司跟客户打交道的频率很低。原先我们更关注自己内部结构化的数据治理,差不多花了有十年的时间。而大数据更多是外延数据,各种类型的数据,量也比较大。大家有意识,开始组建团队,开始研究摸索,但是成熟的案例不多。”

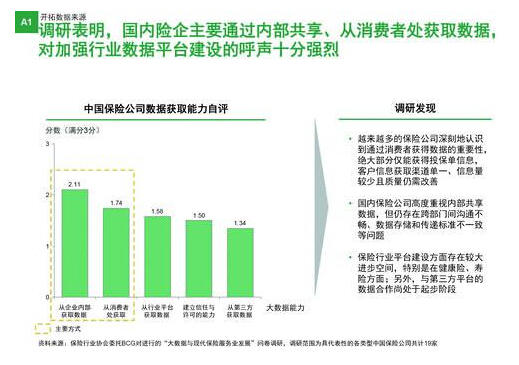

《研究报告》对中国保险公司在数据获得方面的调研反馈进行了总结,发现除了传统的从企业内部获取数据外,其他数据获取来源也在得以应用,包括从消费者、行业平台、第三方获取数据。

国内险企越来越深刻地认识到通过消费者获得数据的重要性,但是出于对流程简化与客户体验的考量,绝大部分公司仅能获得投保单所填写的信息,客户信息获取渠道单一、信息量较少且质量仍需改善。个别公司已可通过多种客户交流渠道获取信息,例如在承保、保单批改、理赔的过程中通过网络、微信、中介等方式多渠道收集客户信息,但是距离运用信息提升个性化服务仍有差距。

保险公司高度重视内部共享数据,部分公司已经实现了集团层面归集共享客户信息。但仍存在大量保险公司由于跨部门间沟通不畅、数据存储和传递标准不一致等问题,导致内部数据整合不足。

保险行业平台在数据获取及建设方面存在较大进步空间。我国已经成立了保险行业数据公司——中国保险信息技术管理有限公司,但仍需借鉴国外行业机构推动的保险数据库,明确公司的运营定位。部分保险公司表示虽然车险行业信息共享平台已上线启用,但平台仍应致力于降低成本并改善功能。此外,其他财险、寿险的平台也需加速建设。

此外,国内保险行业与第三方平台的数据合作尚处于起步阶段,出于对个人隐私、信息安全、与成本收益的综合考虑,目前保险公司还普遍采取观望态度,并力谏行业平台建设过程中也将该部分数据的获得纳入整体规划。

保险大数据产业的第三方参与者

何大勇表示,“市场参与者主要是三类:第一类是保险公司;第二类是监管、行业协会以及数据平台公司;第三类是跨界的公司,比如互联网公司、物流公司等等。当然肯定是保险公司为主体的格局,互联网公司还有其他的垂直行业这些跟客户接触频率较高的企业也有一些优势。”

大部分险企已经在数据存储与整合上取得进展,在开拓数据来源方面也对内部数据做了初步整合。但在建立许可与信任、商业应用场景构建、数据分析与建模的能力培养等方面仍处于初级阶段,对于组织建设、专注的数据人才、治理和文化的能力培养等方面同样存有较大的提升空间。

保险公司与其他进入者之间更多是竞合的关系。“一方面保险公司会跟跨界的机构合作,另一方面也有跨界的进入到保险公司领域。”对于互联网公司等新的进入者,何大勇认为,“没有人能够‘包打天下’,互联网公司更多是采取和传统保险公司之间的竞合策略。对于大数据来讲,互联网公司掌握得更多一些。但是保险的专业团队在保险公司这里。通过竞合才能把整个生态系统做大。”

基于大数据对保险行业的改良与改革趋势、能力要求、及中国险企现状,《研究报告》建议保险公司、监管机构和其他参与者,从意识、策略、能力等方面有针对性、有步骤地进行规划和行动。

保险公司应当在诊断现有能力的前提下,制定自身的大数据策略,并着手构建核心能力,以积极试错,寻求在数据应用方面的突破。监管机构当积极推动消费者保护、相关立法、行业平台等基础设施建设、以及监管创新。对于保险生态体系内的其他参与者而言,可积极探寻行业内空白机会,创新业务模式,通过竞合策略,实现多方共赢。