东南亚保险市场研究(一)印尼:保险市场阶段初级 投资前景向好

发布时间:2015-10-22 11:35:35 作者:王瀚 来源:中国保险报·中保网

□保监会国际部 王瀚

印度尼西亚共和国(以下简称“印尼”)位于亚洲东南部,北部与马来西亚接壤,新几内亚岛与巴布亚新几内亚相连,东北部面临菲律宾,东南部是印度洋,西南与澳大利亚相望。印尼是世界上最大的群岛国家,由1.75万个岛屿组成,陆地面积约190.4万平方千米,海洋面积约316.6万平方千米(不包括专属经济区)。首都为雅加达。人口约2.5亿,仅次于中国、印度和美国,居世界第4位,其中华人占人口总数的5%。

印尼是东南亚国家联盟(东盟)创始国之一,首都雅加达是东盟总部所在地,也是20国集团成员国。印尼是东南亚最大经济体,2014年印尼国内生产总值(GDP)为8886亿美元,人均GDP为3534美元。

一、保险市场有关情况

2014年,印尼总保费收入为153.05亿美元,排名世界第36位,保险深度为1.7%,保险密度为60美元,其中财产险保费收入为51.47亿美元,寿险保费收入为101.58亿美元。

截至2014年底,印尼保险市场共有135家商业保险公司,其中财产险公司80家、寿险公司49家、再保险公司6家。其他保险机构包括:153家经纪公司、29家再保险经纪公司、25家代理公司、25家公估公司以及28家精算师事务所。

(一)财产险

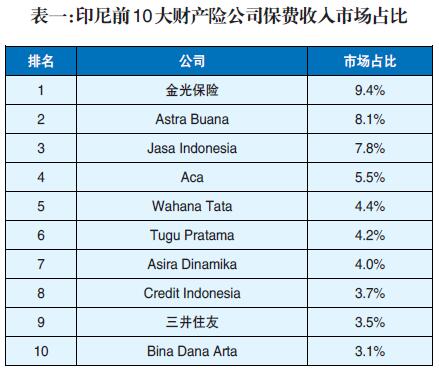

印尼共有80家财产险公司,其中本地公司61家,合资公司19家。2014年印尼财产险保费收入51.47亿美元,同比增长9.5%,赔款23.5亿美元,同比增长18.6%。市场集中度较低,前10大财产险公司保费市场占比53.7%,本地公司占据大部分市场份额,合资公司只有三井住友跻身前10大财产险公司。

分险种来看,2014年财产和火灾险保费14.98亿美元,市场份额29.1%;车险保费14.72亿美元,市场份额28.6%;意外健康险保费5.30亿美元,市场份额10.3%;货运险2.78亿美元,市场份额5.4%;信用保险保费2.42亿美元,市场份额4.7%;保证保险保费1.85亿美元,市场份额3.6%。

(二)寿险

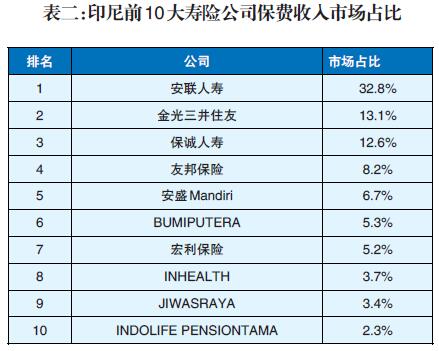

印尼共有49家寿险公司,其中本地公司31家,合资公司18家。2014年印尼寿险保费收入为101.58亿美元,同比增长3.1%。市场集中度高,合资公司占有大部分市场份额,前3家公司的保费收入占比达58.5%,分别为安联人寿(32.8%)、金光三井住友(13.1%)、保诚人寿(12.6%)。

寿险市场主要产品是由本地公司销售的两全保险和由合资公司销售的投连产品。近年来,投连产品销售增长迅猛,2008年起超过了两全保险,成为印尼寿险市场第一大险种。2014年,投连产品保费收入占寿险总保费的58%。

代理人和银行保险是寿险市场最主要的销售渠道。代理人渠道占寿险保费收入的近一半。2015年,印尼持证代理人预计达到50万名。代理人的收入来源完全是佣金,佣金比例由市场决定,但监管要求披露。银行保险发展迅速,2014年占寿险保费收入的31%。2010年12月,印尼颁布银行保险法规,规定基本储蓄型和保障型寿险产品可以在银行网点通过代理人销售,大部分寿险产品可以通过银行网点的专业理财顾问向银行客户销售。

二、监管情况

(一)监管机构

印尼保险监管机构为印尼金融服务监管局(OJK)。OJK成立于2013年1月1日,此前印尼财政部负责保险业监管。OJK的最高管理层是管理委员会,委员会成员共有9人,其中2人由印度尼西亚央行和财政部任命,另外7人由众议员的专门委员会推荐,经众议院选举后,由总统任命。

自成立以来,OJK不断加大保险监管力度,支持本地保险机构的发展。其中,对市场影响较大的监管新规如下:

2014年1月,出台财产险和车险标准费率表,限制财产险公司非理性降价争夺市场,要求财产险公司必须按照费率标准拓展业务,否则予以暂停营业等处罚。

2014年12月,出台再保险业务管理规定,要求保险公司必须选择在当地注册的再保险公司牵头进行再保险合同安排,临分业务优先在印尼当地市场安排,并对临分业务做了最低分保额度的规定,如财产险和工程险业务,至少优先在印尼市场安排5000万美元保额的临分。

2015年3月,签发文件强调经营保险业务的各方需首先获得OJK的保险业务经营许可,禁止保险公司与未获得经营许可的经纪人和再保险经纪人开展业务合作。

(二)新《保险法》

2014年10月17日,印尼总统签署新《保险法》,取代了1992年的《保险法》,为OJK监管提供更全面的法律框架。

公司分类。新《保险法》将保险公司分为财产险公司、寿险公司、再保险公司(统称为传统保险公司)和伊斯兰保险公司四类,严禁公司业务重叠。新《保险法》规定1家机构仅能控股1家寿险公司、1家财险公司、1家再保险公司、1家伊斯兰保险公司。任何控股2家以上同一类型保险公司的机构必须在2017年年底前完成合并重组。

合资公司外资股比上限。虽然旧《保险法》也规定了外资股东在合资保险公司中最高持股80%,但允许外资通过双层结构持有超过80%的股份,目前,在印尼经营的合资保险公司中,外资均通过采用双层结构持有超过80%的股份。新《保险法》禁止使用双层结构,规定外资公司需在5年内将超出80%的股份通过出售或IPO等方式转给印尼本国股东。

保单保障计划。新《保险法》提出设立保单持有人保障计划,要求所有传统保险公司加入保单保障计划,目的是在保险公司破产或被吊销牌照时保护保单持有人利益。该计划将在2017年底设立。

(三)市场准入

传统保险公司的最低实缴资本为1000亿印尼盾(约合5000万人民币),伊斯兰保险公司的最低实缴资本为500亿印尼盾(约合2500万人民币);再保险公司最低实缴资本为2000亿印尼盾(约合1亿人民币),伊斯兰再保险公司最低实缴资本为1000亿印尼盾(约合5000万人民币)。外国保险公司进入印尼市场只能采取合资公司的形式。目前,OJK为了提高印尼保险行业竞争力,收紧发放新牌照,鼓励市场并购。

(四)偿付能力监管

1999年,印尼财政部提出保险业实施风险资本要求(RBC)。2012年4月财政部完成RBC基本框架建设,并于2013年开始正式实施。印尼RBC框架借鉴澳大利亚监管模式,其框架建设得到澳大利亚监管机构的帮助,目前,OJK每年派遣工作人员赴澳大利亚学习偿付能力监管经验。

偿付能力充足率的计算方式为:实际资本/基于风险的最低资本。RBC规定最低偿付能力充足率目标为120%,OJK有权根据各公司风险状况提高其偿付能力要求。保险公司偿付能力在100%-120%之间的,需要向OJK提交财务重组计划;偿付能力水平低于100%的,公司必须提交财务重组计划,并禁止向股东支付股息;偿付能力水平低于40%的,公司将受到最后的警告。近年来,共有14家保险公司因偿付能力不足而被吊销牌照。

(五)风险分类监管

OJK自2014年起实施风险分类监管,将保险公司依据破产风险高低和市场影响大小分为4类,针对不同类别的保险公司采取不同的监管政策。

三、最新发展情况

寿险市场将持续高速增长。得益于印尼经济的稳定增长和中产阶级的迅速扩张,以及公民教育水平和保险意识的提高,寿险市场将维持高速增长。印尼寿险协会预计,2014-2018年印尼寿险市场年均增长20%-30%,安联预计寿险业将维持17%的年增长率至2022年。

财产险业增长将加速。印尼政府正大力推进基础设施建设,将带来大量财产险需求,同时,伴随印尼汽车销售快速上升,车险销售将加速。印尼财产险协会预计财产险市场在2014-2018年间年均增长9.6%,其中商业险年均增长10%,个人险年均增长14%,

外资公司并购将加剧。印尼外资持股上限高于其他新兴市场规定,且印尼保险市场发展潜力大,吸引了众多外国投资者。近年来监管机构对新牌照审批趋紧,外国机构多通过并购方式进入印尼市场,近5年印尼市场最大的10笔并购案中,4笔由日资保险公司作为买方,其他6笔分属欧美保险公司和新加坡的投资公司。预计这一趋势未来仍将延续。

四、政策建议

作为东盟最大的经济体,同时是“一带一路”沿线重点国家,印尼市场投资前景良好,保险市场处于初级阶段,应结合“一带一路”战略需要,在充分调研市场风险的基础上,考虑保险资金投资印尼市场,适时鼓励保险业进入当地市场。印尼在东盟保险监管合作中发挥重要作用,应加大与其监管交流,采取技术援助等方式帮助其提升监管能力建设,扩大“偿二代”在东盟的认知度。

一是鼓励保险业为中国企业投资印尼保驾护航。印尼经济潜力巨大,印尼政府将基建、电力、采矿等列为重点发展行业,而我国在这些领域具有庞大的优质产能。近年来,中国对印尼的投资快速上升,2013年印尼成为中国第四大对外直接投资目的地。“一带一路”战略的推动和自贸区升级版的打造将使中国对印尼投资迎来新一轮发展机遇。保险业应进一步加强与实体经济的互动与协作,向中国企业提供保险产品和服务,为中国产业资本投资保驾护航。

二是为保险业进入当地市场做好准备。印尼正在推进基础设施建设和经济转型,投资前景良好,但面临政治环境、营商环境和法律环境等风险。下一步应深入研究印尼投资环境,探索采用“借船出海”的方式,即通过投资中国公司在印尼投资项目发行的债券或项目方股权的形式进行投资。印尼保险市场拥有巨大的增长潜力,条件成熟时支持中资保险公司海外并购和设立商业机构,培育当地市场,并形成对中资品牌的信任。同时,随着东盟一体化进程的发展,保险业可以通过印尼市场辐射整个东盟市场。

三是加大与印尼的监管交流,推动偿付能力监管技术援助。印尼保险市场仍处于初级发展阶段,面临的一些问题比如恶性竞争、手续费高企等,中国保险业也经历过;印尼在东盟具有较强的示范效应,且OJK成立时间较短,监管制度框架仍在搭建整合过程中,我们可以通过交流寻找机会对其施加影响,扩大我国保险监管在东盟的影响力。在偿付能力监管方面,可考虑通过派出专家组和邀请其监管人员来华培训等方式实施技术援助,促使其采纳偿二代技术方法。

□保监会国际部 王瀚

印度尼西亚共和国(以下简称“印尼”)位于亚洲东南部,北部与马来西亚接壤,新几内亚岛与巴布亚新几内亚相连,东北部面临菲律宾,东南部是印度洋,西南与澳大利亚相望。印尼是世界上最大的群岛国家,由1.75万个岛屿组成,陆地面积约190.4万平方千米,海洋面积约316.6万平方千米(不包括专属经济区)。首都为雅加达。人口约2.5亿,仅次于中国、印度和美国,居世界第4位,其中华人占人口总数的5%。

印尼是东南亚国家联盟(东盟)创始国之一,首都雅加达是东盟总部所在地,也是20国集团成员国。印尼是东南亚最大经济体,2014年印尼国内生产总值(GDP)为8886亿美元,人均GDP为3534美元。

一、保险市场有关情况

2014年,印尼总保费收入为153.05亿美元,排名世界第36位,保险深度为1.7%,保险密度为60美元,其中财产险保费收入为51.47亿美元,寿险保费收入为101.58亿美元。

截至2014年底,印尼保险市场共有135家商业保险公司,其中财产险公司80家、寿险公司49家、再保险公司6家。其他保险机构包括:153家经纪公司、29家再保险经纪公司、25家代理公司、25家公估公司以及28家精算师事务所。

(一)财产险

印尼共有80家财产险公司,其中本地公司61家,合资公司19家。2014年印尼财产险保费收入51.47亿美元,同比增长9.5%,赔款23.5亿美元,同比增长18.6%。市场集中度较低,前10大财产险公司保费市场占比53.7%,本地公司占据大部分市场份额,合资公司只有三井住友跻身前10大财产险公司。

分险种来看,2014年财产和火灾险保费14.98亿美元,市场份额29.1%;车险保费14.72亿美元,市场份额28.6%;意外健康险保费5.30亿美元,市场份额10.3%;货运险2.78亿美元,市场份额5.4%;信用保险保费2.42亿美元,市场份额4.7%;保证保险保费1.85亿美元,市场份额3.6%。

(二)寿险

印尼共有49家寿险公司,其中本地公司31家,合资公司18家。2014年印尼寿险保费收入为101.58亿美元,同比增长3.1%。市场集中度高,合资公司占有大部分市场份额,前3家公司的保费收入占比达58.5%,分别为安联人寿(32.8%)、金光三井住友(13.1%)、保诚人寿(12.6%)。

寿险市场主要产品是由本地公司销售的两全保险和由合资公司销售的投连产品。近年来,投连产品销售增长迅猛,2008年起超过了两全保险,成为印尼寿险市场第一大险种。2014年,投连产品保费收入占寿险总保费的58%。

代理人和银行保险是寿险市场最主要的销售渠道。代理人渠道占寿险保费收入的近一半。2015年,印尼持证代理人预计达到50万名。代理人的收入来源完全是佣金,佣金比例由市场决定,但监管要求披露。银行保险发展迅速,2014年占寿险保费收入的31%。2010年12月,印尼颁布银行保险法规,规定基本储蓄型和保障型寿险产品可以在银行网点通过代理人销售,大部分寿险产品可以通过银行网点的专业理财顾问向银行客户销售。

二、监管情况

(一)监管机构

印尼保险监管机构为印尼金融服务监管局(OJK)。OJK成立于2013年1月1日,此前印尼财政部负责保险业监管。OJK的最高管理层是管理委员会,委员会成员共有9人,其中2人由印度尼西亚央行和财政部任命,另外7人由众议员的专门委员会推荐,经众议院选举后,由总统任命。

自成立以来,OJK不断加大保险监管力度,支持本地保险机构的发展。其中,对市场影响较大的监管新规如下:

2014年1月,出台财产险和车险标准费率表,限制财产险公司非理性降价争夺市场,要求财产险公司必须按照费率标准拓展业务,否则予以暂停营业等处罚。

2014年12月,出台再保险业务管理规定,要求保险公司必须选择在当地注册的再保险公司牵头进行再保险合同安排,临分业务优先在印尼当地市场安排,并对临分业务做了最低分保额度的规定,如财产险和工程险业务,至少优先在印尼市场安排5000万美元保额的临分。

2015年3月,签发文件强调经营保险业务的各方需首先获得OJK的保险业务经营许可,禁止保险公司与未获得经营许可的经纪人和再保险经纪人开展业务合作。

(二)新《保险法》

2014年10月17日,印尼总统签署新《保险法》,取代了1992年的《保险法》,为OJK监管提供更全面的法律框架。

公司分类。新《保险法》将保险公司分为财产险公司、寿险公司、再保险公司(统称为传统保险公司)和伊斯兰保险公司四类,严禁公司业务重叠。新《保险法》规定1家机构仅能控股1家寿险公司、1家财险公司、1家再保险公司、1家伊斯兰保险公司。任何控股2家以上同一类型保险公司的机构必须在2017年年底前完成合并重组。

合资公司外资股比上限。虽然旧《保险法》也规定了外资股东在合资保险公司中最高持股80%,但允许外资通过双层结构持有超过80%的股份,目前,在印尼经营的合资保险公司中,外资均通过采用双层结构持有超过80%的股份。新《保险法》禁止使用双层结构,规定外资公司需在5年内将超出80%的股份通过出售或IPO等方式转给印尼本国股东。

保单保障计划。新《保险法》提出设立保单持有人保障计划,要求所有传统保险公司加入保单保障计划,目的是在保险公司破产或被吊销牌照时保护保单持有人利益。该计划将在2017年底设立。

(三)市场准入

传统保险公司的最低实缴资本为1000亿印尼盾(约合5000万人民币),伊斯兰保险公司的最低实缴资本为500亿印尼盾(约合2500万人民币);再保险公司最低实缴资本为2000亿印尼盾(约合1亿人民币),伊斯兰再保险公司最低实缴资本为1000亿印尼盾(约合5000万人民币)。外国保险公司进入印尼市场只能采取合资公司的形式。目前,OJK为了提高印尼保险行业竞争力,收紧发放新牌照,鼓励市场并购。

(四)偿付能力监管

1999年,印尼财政部提出保险业实施风险资本要求(RBC)。2012年4月财政部完成RBC基本框架建设,并于2013年开始正式实施。印尼RBC框架借鉴澳大利亚监管模式,其框架建设得到澳大利亚监管机构的帮助,目前,OJK每年派遣工作人员赴澳大利亚学习偿付能力监管经验。

偿付能力充足率的计算方式为:实际资本/基于风险的最低资本。RBC规定最低偿付能力充足率目标为120%,OJK有权根据各公司风险状况提高其偿付能力要求。保险公司偿付能力在100%-120%之间的,需要向OJK提交财务重组计划;偿付能力水平低于100%的,公司必须提交财务重组计划,并禁止向股东支付股息;偿付能力水平低于40%的,公司将受到最后的警告。近年来,共有14家保险公司因偿付能力不足而被吊销牌照。

(五)风险分类监管

OJK自2014年起实施风险分类监管,将保险公司依据破产风险高低和市场影响大小分为4类,针对不同类别的保险公司采取不同的监管政策。

三、最新发展情况

寿险市场将持续高速增长。得益于印尼经济的稳定增长和中产阶级的迅速扩张,以及公民教育水平和保险意识的提高,寿险市场将维持高速增长。印尼寿险协会预计,2014-2018年印尼寿险市场年均增长20%-30%,安联预计寿险业将维持17%的年增长率至2022年。

财产险业增长将加速。印尼政府正大力推进基础设施建设,将带来大量财产险需求,同时,伴随印尼汽车销售快速上升,车险销售将加速。印尼财产险协会预计财产险市场在2014-2018年间年均增长9.6%,其中商业险年均增长10%,个人险年均增长14%,

外资公司并购将加剧。印尼外资持股上限高于其他新兴市场规定,且印尼保险市场发展潜力大,吸引了众多外国投资者。近年来监管机构对新牌照审批趋紧,外国机构多通过并购方式进入印尼市场,近5年印尼市场最大的10笔并购案中,4笔由日资保险公司作为买方,其他6笔分属欧美保险公司和新加坡的投资公司。预计这一趋势未来仍将延续。

四、政策建议

作为东盟最大的经济体,同时是“一带一路”沿线重点国家,印尼市场投资前景良好,保险市场处于初级阶段,应结合“一带一路”战略需要,在充分调研市场风险的基础上,考虑保险资金投资印尼市场,适时鼓励保险业进入当地市场。印尼在东盟保险监管合作中发挥重要作用,应加大与其监管交流,采取技术援助等方式帮助其提升监管能力建设,扩大“偿二代”在东盟的认知度。

一是鼓励保险业为中国企业投资印尼保驾护航。印尼经济潜力巨大,印尼政府将基建、电力、采矿等列为重点发展行业,而我国在这些领域具有庞大的优质产能。近年来,中国对印尼的投资快速上升,2013年印尼成为中国第四大对外直接投资目的地。“一带一路”战略的推动和自贸区升级版的打造将使中国对印尼投资迎来新一轮发展机遇。保险业应进一步加强与实体经济的互动与协作,向中国企业提供保险产品和服务,为中国产业资本投资保驾护航。

二是为保险业进入当地市场做好准备。印尼正在推进基础设施建设和经济转型,投资前景良好,但面临政治环境、营商环境和法律环境等风险。下一步应深入研究印尼投资环境,探索采用“借船出海”的方式,即通过投资中国公司在印尼投资项目发行的债券或项目方股权的形式进行投资。印尼保险市场拥有巨大的增长潜力,条件成熟时支持中资保险公司海外并购和设立商业机构,培育当地市场,并形成对中资品牌的信任。同时,随着东盟一体化进程的发展,保险业可以通过印尼市场辐射整个东盟市场。

三是加大与印尼的监管交流,推动偿付能力监管技术援助。印尼保险市场仍处于初级发展阶段,面临的一些问题比如恶性竞争、手续费高企等,中国保险业也经历过;印尼在东盟具有较强的示范效应,且OJK成立时间较短,监管制度框架仍在搭建整合过程中,我们可以通过交流寻找机会对其施加影响,扩大我国保险监管在东盟的影响力。在偿付能力监管方面,可考虑通过派出专家组和邀请其监管人员来华培训等方式实施技术援助,促使其采纳偿二代技术方法。