东南亚保险市场研究(三)菲律宾:保险市场起步早 发展空间大

发布时间:2015-11-05 11:10:18 作者:唐莉 来源:中国保险报·中保网

□保监会国际部 唐莉

菲律宾位于亚洲东南部,北隔巴士海峡与中国台湾地区相望,南和西南与印度尼西亚和马来西亚相望,西临南海,东临太平洋。总面积29.97万平方公里,共有大小岛屿7000多个。2014年,菲律宾人口首次突破1亿,排名世界第12位。2014年,菲律宾经济总量排名东盟第5位。国内生产总值约为2870亿美元,同比增长6.1%,比2013年下降了1.1个百分点,人均国内生产总值为2866美元。人口贫困率在20%左右。

一、保险市场总体情况

2014年,菲律宾保费收入为57.88亿美元,在东盟十国中排名第5,位于新加坡、泰国、马来西亚和印度尼西亚之后。其密度和深度在东盟十国中均排名第4。

表1:东盟2014年保费收入排名(数据来源:瑞再sigma杂志2015年第四期。文莱、老挝、缅甸、柬埔寨因保费收入数字太小,未细分列出)

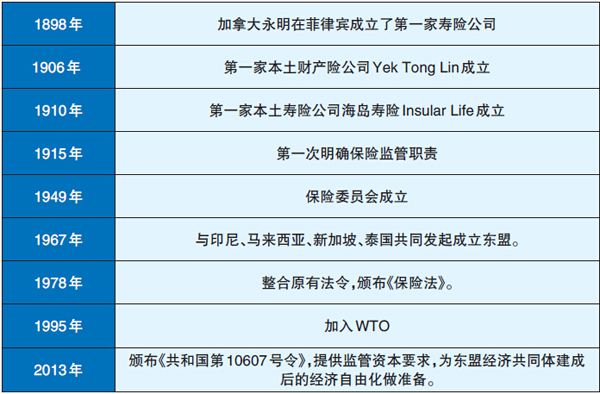

(一) 发展历程

1898年,加拿大永明在菲律宾成立了第一家寿险公司。1906年,菲律宾第一家本土财产险公司Yek Tong Lin成立。1910年,第一家本土寿险公司海岛寿险(Insular Life)成立。1915年,殖民地法律规定由“海岛财务官”担任保险监督官,具体工作由“海岛财政局”下设的保险处承担。摆脱美国殖民统治后,保险监管职责划归到银行局,1949年银行局改名为保险委员会,现在该保险委员会设在菲律宾财政部下面。

1978年,菲律宾颁布《保险法》(Insurance Code)。2013年,为了迎接2015年东盟经济共同体的建成,提高菲律宾保险业竞争力,总统阿基诺签署《共和国第10607号令》,对1978年《保险法》进行重要修改,主要修改内容包括:1.分步骤提高监管资本要求。2.要求保险公司使用国际会计准则。3.保险营业许可证有效期从1年延长到3 年。4.扩大保险资金投资渠道。

表2:菲律宾保险市场大事记

(二) 市场概况

1.财产险

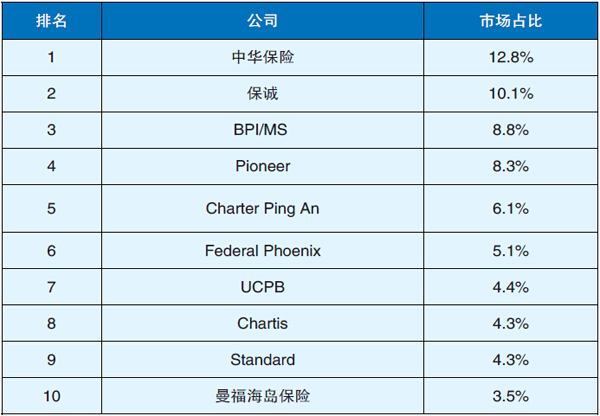

2014年,菲律宾财产险原保险保费收入为13.69亿美元,同比增长8.4%。目前,菲律宾共有67家财产险公司和4家经营财产险业务的综合性保险公司。2013年,前5大财产保险公司市场份额为46.1%。其中排名第一的是华裔菲律宾人杨应琳家族主导的杨应琳集团(Yuchengco Group)旗下的中华保险公司(Malayan Insurance),市场份额为12.8%。外资在菲律宾财产险市场中的份额较高,虽然数量只有11家,但是保费收入占比达到47.2%。

从业务结构来看,2013年菲律宾财产险中,车险和火险占比最高,分别为32.8%和31.6%。海上保险、意健险和保证保险分别占比9.7%、5.4%和4.2%。

从销售渠道来看,主要是经代、直销和银保。截至2013年12月,共有62家保险经纪公司,22家再保险经纪公司,以及32957名代理人。代理人主要代理个人业务以及中小企业业务。经纪公司主要经纪较大规模的企业业务。2002年,菲律宾央行宣布银行可以代理其保险子公司或者其持股超过5%的关联保险公司的产品,包括火险、海上货运险,家财险和董事责任险等。

从损失风险来看,主要是自然灾害风险。菲律宾处于活跃地震带上,是火山喷发多发地区,也是强热带风暴频发的地区。2013年,台风“海燕”给菲律宾造成了120亿美元的直接经济损失,使当年财产险业的损失率达到43.4%,比2012年同期升高了6.9个百分点。

表3:菲律宾前10大财产险公司保费收入市场占比(2013)

注:Charter Ping An 非中国平安海外机构

2.寿险

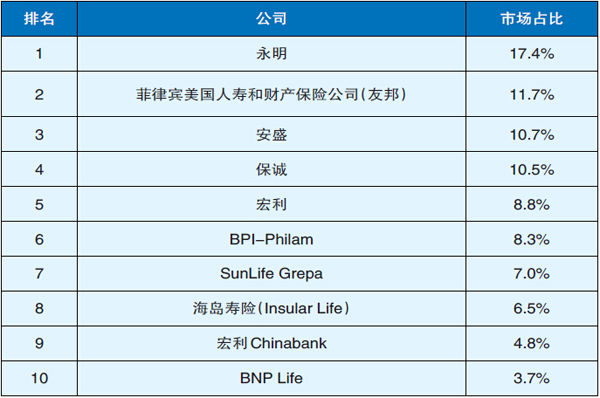

菲律宾寿险比财产险发达,增速也更快。2014年,菲律宾寿险保费收入44.2亿美元,同比增长12.5%。目前,菲律宾共有27家寿险公司和4家经营寿险业务的综合性保险公司。其中10家是外资公司,2013年市场份额占比达到73.6%。排名前5位的均为外资公司。外资股东分别为永明、友邦、法国安盛、英国保诚和加拿大宏利。

从业务结构来看,变额投连险产品占2013年寿险保费收入的71.3%。普通寿险、团险和意健险分别占20.4%,5.7%和2.6%。

从销售渠道来看,代理人是主要的渠道,特别是在马尼拉以外的地区,代理人发挥的作用更大。经纪人则主要在团体寿险和团体健康险方面发挥作用。自2002年菲律宾央行允许银行代理保险产品以来,银保渠道地位逐年提高。银行可以销售的寿险产品有定期寿险、终身寿险、两全保险、变额投连寿险和年金产品等等。

表4:菲律宾前10大寿险公司保费收入市场占比(2013)

二、保险监管情况

(一)监管机构

菲律宾保险监管机构是财政部保险委员会。其职责体现出新兴市场的特点,除了保护投保人利益外,还包括发展壮大保险业和提高人民的保险意识等。保险委员会的愿景是,使每一位菲律宾人到2020年都有机会得到保险保障,并使保险业的各种做法符合地区和国际标准。

(二)市场准入

资本金要求。根据2013年《共和国第10607号令》,该法令实施以前存在的保险公司,需要按阶段提高净值(净值=实缴资本+留存收益+资产减值之后的盈余+资产重估增值):到2013年6月30日之前,提高到2.5亿比索(约合3400万人民币);到2016年12月31日之前,提高到5.5亿比索(约合7480万人民币);到2019年12月31日之前,提高到9亿比索(约合1.224亿人民币);到2022年12月31日之前,提高到13亿比索(约合1.768亿人民币)。在该法令颁布之后新设立保险公司的,需要满足10亿比索(约合1.36亿人民币)实缴资本的条件,且满足分阶段提高净值的要求。保险委员会还可以要求股东以现金形式注资到盈余贡献账户且金额不少于100万比索。对于外资公司,除满足以上条件外,还要向保险委员会存缴一定数额的保证金。

外资准入。菲律宾在1995年入世时承诺,外资可以持有本土保险公司不超过40%的股权,但是非本国公民在董事会的人数不得超过董事会总人数的1/3。 1996年,菲律宾通过了《共和国8197号令》,主动放开外资持股上限,允许外资持股100%。外国公司可以在菲律宾设立合资公司、子公司和分公司。

营业许可证类别与时限。菲律宾允许设立财产险公司、寿险公司和综合性保险公司。综合性保险公司同时经营财产险业务和寿险业务的,需要分别获得财产险和寿险两个许可证。许可证在颁发后第3年的年底过期,每3年需要续期1次。

(三)偿付能力监管

菲律宾目前正在制定风险基础资本要求,出台后,除资本金要求外,保险公司还需满足风险基础资本充足率不得低于125%的偿付能力要求。菲律宾的风险基础资本要求体系将考虑五个因子,包括固定收益投资、所有者权益、信用风险、赔款准备和净签单保费收入。

(四)条款费率

所有保单条款和附加险条款都需经保险委员会审批。车险、地震险、台风险和洪水保险等使用法定费率。2011年,保险委员会放开了农民工强制保险的费率管制。

(五)资金运用

政府和准政府证券:本土保险公司的投资比例不得低于净值的25%。公司债:可以投资符合条件的菲律宾公司发行的债券。优先股或有担保股权:符合条件可以投资,但投资比例不得超过该优先股或普通股的50%。普通股:可以投资菲律宾任何一家公司的普通股。保险公司投资单家公司的,投资比例不得超过该公司净值的 20%或该公司实缴资本的20%。外币资产:持有外币标价保单的保险公司可以投资于符合条件的同类外币证券,且总投资额不得超过该类外币标价合同准备金的 1.5倍。房地产:投资自用房地产的比例不得超过净值的20%;寿险公司投资性房地产的比例不得超过认可资产的25%。

(六)强制保险

菲律宾强制保险险种较多,有汽车人身伤害第三者责任险、公共交通工具乘客意外险、工伤保险、外国员工强制保险、政府财产强制保险以及医生、工程师、建筑设计师、保险和再保险经纪人职业责任险等。2014年2月1日,保险委员会将公共交通工具乘客意外险的死亡责任赔付从7.5万比索提高到15万比索。

三、市场特点及发展趋势

总体来看,菲律宾保险市场有以下特点:一是财产保险市场主体以中小保险公司居多,市场集中度较低;二是对外开放程度较高,外资保险公司市场份额约70%;三是寿险明显比财产险发达,约占总保费收入的76%;四是自然灾害风险大,财产保险公司承保意愿低。该市场呈现出以下趋势:

(一)增强资本实力,抓紧现代化。2015年底,东盟经济共同体将建成。作为已经承诺实现保险业自由化的成员国之一,为了提高菲律宾保险业资本实力,推进经营管理的现代化,菲律宾从2006年就开始着手研究风险基础资本的偿付能力监管手段。2013年起以法律形式明确,分步骤地提高资本金要求,要求保险公司必须使用国际会计准则,未来还可能要求使用国际财务报告准则(IFRS)。据统计,提高资本金要求的措施已经开始见效,特别是财产险业,从新要求实施之前的105家市场主体减少到了现在的67家。新进入市场的主体也得以享受到很多兼并收购的机遇。

(二)研究建立巨灾保险机制。由于菲律宾自然灾害多发,政府计划设立强制地震保险机制。菲律宾政府计划向土耳其巨灾共保体和中国台湾居民地震保险基金学习,采取政府和社会资本合作模式(PPP模式),在该机制成立的初期,先向中小企业和中等收入居民房屋提供地震风险保障,之后再逐步扩大覆盖面。

(三)小额保险发展表现突出。从财产保险来看,菲律宾自然灾害频发刺激了民众的保险需求,但是财产保险公司不愿意承保较大风险,因此小额保险发展很快。从寿险来看,菲律宾1/5人口在贫困线以下,约一半的人口无力购买传统商业寿险。因此,小额保险也成为寿险公司在农村地区拓展业务的重点领域。根据保险委员会公布的数字,2014年,菲律宾有2800万人购买了小额保险,超过总人口的1/4。目前,市场上有80多种小额保险产品,其中26种是寿险产品。

(四)寿险业将保持快速增长。2014年,菲律宾正式跻身1亿人口大国俱乐部,成为世界上第12个人口过亿的国家。菲律宾人口委员会数据显示,菲律宾人口增长率为2.04%,高居亚洲第一位。不断增长的人口以及年轻化的人口结构给寿险业带来利好。2014年前,银行必须持有保险公司至少5%的股份才能为其代理产品;2014年,菲律宾央行放松了管制,银行代理保险产品没有股权要求。

四、政策建议

菲律宾保险业虽然起步较早,但是保险密度和深度较低,有较大发展空间,随着资本金要求逐步提高,存在引进外资的需要;菲律宾保险监管正在现代化的过程中,在保险服务经济社会方面也在探索一些路径。中国保险“行业走出去”可以考虑将菲律宾作为潜在目的地,中国与菲律宾在“监管走出去”方面也存在一些合作领域和空间:

(一)在充分评估政治风险的基础上,考虑市场进入的形式问题。进入菲律宾市场,需要权衡政治风险和利益回报。近年来,由于菲律宾国内政治斗争及少数外部国家势力的挑唆,菲律宾政府借中国南海问题制造事端,中资在菲律宾的投资安全环境有所恶化。要警惕中菲在黄岩岛、仁爱礁争端而可能引发的排华运动风险。利益回报方面,进入菲律宾市场意味着可以得到进入东盟经济共同体的跳板,又可以分享当地保险市场的投资回报。从可行性来看,如果要把菲律宾作为进入东盟其他国家保险市场的跳板,就需要在当地成立子公司、分公司或者合资公司,又称绿地投资,或者进行跨国并购,创造自己的商业存在,以便以后能为东盟其他国家提供保险服务。目前,菲律宾保险委员会未像泰国一样暂停发放新的营业许可,因此这一方式是可行的。但是,绿地投资周期长,受政治风险影响大,因此跨国并购甚至其他更加间接的投资方式可能是更好的选择。可以随着中国企业走出去,逐步试水当地市场,寻找利益回报高又相对安全的投资方式。

(二)开展监管交流合作,适时推出偿二代。为了增强偿二代在东南亚地区的影响,可以在多边或者双边活动中,先通过研讨会、培训班、技术合作项目等形式,适当加强两国间保险监管部门和保险行业的沟通交流。如菲律宾保险委员会正在寻找保险业与社会经济发展需求的结合点,探索发展巨灾地震保险和小额保险等。我们可在这些方面与之进行交流,介绍中国巨灾保险和小额保险的进展和做法。此外,就一些菲律宾比较有特色的领域,比如政府财产强制保险等,具体了解其做法。基于菲律宾风险基础资本设计方面的需求,适时推介偿二代。

□保监会国际部 唐莉

菲律宾位于亚洲东南部,北隔巴士海峡与中国台湾地区相望,南和西南与印度尼西亚和马来西亚相望,西临南海,东临太平洋。总面积29.97万平方公里,共有大小岛屿7000多个。2014年,菲律宾人口首次突破1亿,排名世界第12位。2014年,菲律宾经济总量排名东盟第5位。国内生产总值约为2870亿美元,同比增长6.1%,比2013年下降了1.1个百分点,人均国内生产总值为2866美元。人口贫困率在20%左右。

一、保险市场总体情况

2014年,菲律宾保费收入为57.88亿美元,在东盟十国中排名第5,位于新加坡、泰国、马来西亚和印度尼西亚之后。其密度和深度在东盟十国中均排名第4。

表1:东盟2014年保费收入排名(数据来源:瑞再sigma杂志2015年第四期。文莱、老挝、缅甸、柬埔寨因保费收入数字太小,未细分列出)

(一) 发展历程

1898年,加拿大永明在菲律宾成立了第一家寿险公司。1906年,菲律宾第一家本土财产险公司Yek Tong Lin成立。1910年,第一家本土寿险公司海岛寿险(Insular Life)成立。1915年,殖民地法律规定由“海岛财务官”担任保险监督官,具体工作由“海岛财政局”下设的保险处承担。摆脱美国殖民统治后,保险监管职责划归到银行局,1949年银行局改名为保险委员会,现在该保险委员会设在菲律宾财政部下面。

1978年,菲律宾颁布《保险法》(Insurance Code)。2013年,为了迎接2015年东盟经济共同体的建成,提高菲律宾保险业竞争力,总统阿基诺签署《共和国第10607号令》,对1978年《保险法》进行重要修改,主要修改内容包括:1.分步骤提高监管资本要求。2.要求保险公司使用国际会计准则。3.保险营业许可证有效期从1年延长到3 年。4.扩大保险资金投资渠道。

表2:菲律宾保险市场大事记

(二) 市场概况

1.财产险

2014年,菲律宾财产险原保险保费收入为13.69亿美元,同比增长8.4%。目前,菲律宾共有67家财产险公司和4家经营财产险业务的综合性保险公司。2013年,前5大财产保险公司市场份额为46.1%。其中排名第一的是华裔菲律宾人杨应琳家族主导的杨应琳集团(Yuchengco Group)旗下的中华保险公司(Malayan Insurance),市场份额为12.8%。外资在菲律宾财产险市场中的份额较高,虽然数量只有11家,但是保费收入占比达到47.2%。

从业务结构来看,2013年菲律宾财产险中,车险和火险占比最高,分别为32.8%和31.6%。海上保险、意健险和保证保险分别占比9.7%、5.4%和4.2%。

从销售渠道来看,主要是经代、直销和银保。截至2013年12月,共有62家保险经纪公司,22家再保险经纪公司,以及32957名代理人。代理人主要代理个人业务以及中小企业业务。经纪公司主要经纪较大规模的企业业务。2002年,菲律宾央行宣布银行可以代理其保险子公司或者其持股超过5%的关联保险公司的产品,包括火险、海上货运险,家财险和董事责任险等。

从损失风险来看,主要是自然灾害风险。菲律宾处于活跃地震带上,是火山喷发多发地区,也是强热带风暴频发的地区。2013年,台风“海燕”给菲律宾造成了120亿美元的直接经济损失,使当年财产险业的损失率达到43.4%,比2012年同期升高了6.9个百分点。

表3:菲律宾前10大财产险公司保费收入市场占比(2013)

注:Charter Ping An 非中国平安海外机构

2.寿险

菲律宾寿险比财产险发达,增速也更快。2014年,菲律宾寿险保费收入44.2亿美元,同比增长12.5%。目前,菲律宾共有27家寿险公司和4家经营寿险业务的综合性保险公司。其中10家是外资公司,2013年市场份额占比达到73.6%。排名前5位的均为外资公司。外资股东分别为永明、友邦、法国安盛、英国保诚和加拿大宏利。

从业务结构来看,变额投连险产品占2013年寿险保费收入的71.3%。普通寿险、团险和意健险分别占20.4%,5.7%和2.6%。

从销售渠道来看,代理人是主要的渠道,特别是在马尼拉以外的地区,代理人发挥的作用更大。经纪人则主要在团体寿险和团体健康险方面发挥作用。自2002年菲律宾央行允许银行代理保险产品以来,银保渠道地位逐年提高。银行可以销售的寿险产品有定期寿险、终身寿险、两全保险、变额投连寿险和年金产品等等。

表4:菲律宾前10大寿险公司保费收入市场占比(2013)

二、保险监管情况

(一)监管机构

菲律宾保险监管机构是财政部保险委员会。其职责体现出新兴市场的特点,除了保护投保人利益外,还包括发展壮大保险业和提高人民的保险意识等。保险委员会的愿景是,使每一位菲律宾人到2020年都有机会得到保险保障,并使保险业的各种做法符合地区和国际标准。

(二)市场准入

资本金要求。根据2013年《共和国第10607号令》,该法令实施以前存在的保险公司,需要按阶段提高净值(净值=实缴资本+留存收益+资产减值之后的盈余+资产重估增值):到2013年6月30日之前,提高到2.5亿比索(约合3400万人民币);到2016年12月31日之前,提高到5.5亿比索(约合7480万人民币);到2019年12月31日之前,提高到9亿比索(约合1.224亿人民币);到2022年12月31日之前,提高到13亿比索(约合1.768亿人民币)。在该法令颁布之后新设立保险公司的,需要满足10亿比索(约合1.36亿人民币)实缴资本的条件,且满足分阶段提高净值的要求。保险委员会还可以要求股东以现金形式注资到盈余贡献账户且金额不少于100万比索。对于外资公司,除满足以上条件外,还要向保险委员会存缴一定数额的保证金。

外资准入。菲律宾在1995年入世时承诺,外资可以持有本土保险公司不超过40%的股权,但是非本国公民在董事会的人数不得超过董事会总人数的1/3。 1996年,菲律宾通过了《共和国8197号令》,主动放开外资持股上限,允许外资持股100%。外国公司可以在菲律宾设立合资公司、子公司和分公司。

营业许可证类别与时限。菲律宾允许设立财产险公司、寿险公司和综合性保险公司。综合性保险公司同时经营财产险业务和寿险业务的,需要分别获得财产险和寿险两个许可证。许可证在颁发后第3年的年底过期,每3年需要续期1次。

(三)偿付能力监管

菲律宾目前正在制定风险基础资本要求,出台后,除资本金要求外,保险公司还需满足风险基础资本充足率不得低于125%的偿付能力要求。菲律宾的风险基础资本要求体系将考虑五个因子,包括固定收益投资、所有者权益、信用风险、赔款准备和净签单保费收入。

(四)条款费率

所有保单条款和附加险条款都需经保险委员会审批。车险、地震险、台风险和洪水保险等使用法定费率。2011年,保险委员会放开了农民工强制保险的费率管制。

(五)资金运用

政府和准政府证券:本土保险公司的投资比例不得低于净值的25%。公司债:可以投资符合条件的菲律宾公司发行的债券。优先股或有担保股权:符合条件可以投资,但投资比例不得超过该优先股或普通股的50%。普通股:可以投资菲律宾任何一家公司的普通股。保险公司投资单家公司的,投资比例不得超过该公司净值的 20%或该公司实缴资本的20%。外币资产:持有外币标价保单的保险公司可以投资于符合条件的同类外币证券,且总投资额不得超过该类外币标价合同准备金的 1.5倍。房地产:投资自用房地产的比例不得超过净值的20%;寿险公司投资性房地产的比例不得超过认可资产的25%。

(六)强制保险

菲律宾强制保险险种较多,有汽车人身伤害第三者责任险、公共交通工具乘客意外险、工伤保险、外国员工强制保险、政府财产强制保险以及医生、工程师、建筑设计师、保险和再保险经纪人职业责任险等。2014年2月1日,保险委员会将公共交通工具乘客意外险的死亡责任赔付从7.5万比索提高到15万比索。

三、市场特点及发展趋势

总体来看,菲律宾保险市场有以下特点:一是财产保险市场主体以中小保险公司居多,市场集中度较低;二是对外开放程度较高,外资保险公司市场份额约70%;三是寿险明显比财产险发达,约占总保费收入的76%;四是自然灾害风险大,财产保险公司承保意愿低。该市场呈现出以下趋势:

(一)增强资本实力,抓紧现代化。2015年底,东盟经济共同体将建成。作为已经承诺实现保险业自由化的成员国之一,为了提高菲律宾保险业资本实力,推进经营管理的现代化,菲律宾从2006年就开始着手研究风险基础资本的偿付能力监管手段。2013年起以法律形式明确,分步骤地提高资本金要求,要求保险公司必须使用国际会计准则,未来还可能要求使用国际财务报告准则(IFRS)。据统计,提高资本金要求的措施已经开始见效,特别是财产险业,从新要求实施之前的105家市场主体减少到了现在的67家。新进入市场的主体也得以享受到很多兼并收购的机遇。

(二)研究建立巨灾保险机制。由于菲律宾自然灾害多发,政府计划设立强制地震保险机制。菲律宾政府计划向土耳其巨灾共保体和中国台湾居民地震保险基金学习,采取政府和社会资本合作模式(PPP模式),在该机制成立的初期,先向中小企业和中等收入居民房屋提供地震风险保障,之后再逐步扩大覆盖面。

(三)小额保险发展表现突出。从财产保险来看,菲律宾自然灾害频发刺激了民众的保险需求,但是财产保险公司不愿意承保较大风险,因此小额保险发展很快。从寿险来看,菲律宾1/5人口在贫困线以下,约一半的人口无力购买传统商业寿险。因此,小额保险也成为寿险公司在农村地区拓展业务的重点领域。根据保险委员会公布的数字,2014年,菲律宾有2800万人购买了小额保险,超过总人口的1/4。目前,市场上有80多种小额保险产品,其中26种是寿险产品。

(四)寿险业将保持快速增长。2014年,菲律宾正式跻身1亿人口大国俱乐部,成为世界上第12个人口过亿的国家。菲律宾人口委员会数据显示,菲律宾人口增长率为2.04%,高居亚洲第一位。不断增长的人口以及年轻化的人口结构给寿险业带来利好。2014年前,银行必须持有保险公司至少5%的股份才能为其代理产品;2014年,菲律宾央行放松了管制,银行代理保险产品没有股权要求。

四、政策建议

菲律宾保险业虽然起步较早,但是保险密度和深度较低,有较大发展空间,随着资本金要求逐步提高,存在引进外资的需要;菲律宾保险监管正在现代化的过程中,在保险服务经济社会方面也在探索一些路径。中国保险“行业走出去”可以考虑将菲律宾作为潜在目的地,中国与菲律宾在“监管走出去”方面也存在一些合作领域和空间:

(一)在充分评估政治风险的基础上,考虑市场进入的形式问题。进入菲律宾市场,需要权衡政治风险和利益回报。近年来,由于菲律宾国内政治斗争及少数外部国家势力的挑唆,菲律宾政府借中国南海问题制造事端,中资在菲律宾的投资安全环境有所恶化。要警惕中菲在黄岩岛、仁爱礁争端而可能引发的排华运动风险。利益回报方面,进入菲律宾市场意味着可以得到进入东盟经济共同体的跳板,又可以分享当地保险市场的投资回报。从可行性来看,如果要把菲律宾作为进入东盟其他国家保险市场的跳板,就需要在当地成立子公司、分公司或者合资公司,又称绿地投资,或者进行跨国并购,创造自己的商业存在,以便以后能为东盟其他国家提供保险服务。目前,菲律宾保险委员会未像泰国一样暂停发放新的营业许可,因此这一方式是可行的。但是,绿地投资周期长,受政治风险影响大,因此跨国并购甚至其他更加间接的投资方式可能是更好的选择。可以随着中国企业走出去,逐步试水当地市场,寻找利益回报高又相对安全的投资方式。

(二)开展监管交流合作,适时推出偿二代。为了增强偿二代在东南亚地区的影响,可以在多边或者双边活动中,先通过研讨会、培训班、技术合作项目等形式,适当加强两国间保险监管部门和保险行业的沟通交流。如菲律宾保险委员会正在寻找保险业与社会经济发展需求的结合点,探索发展巨灾地震保险和小额保险等。我们可在这些方面与之进行交流,介绍中国巨灾保险和小额保险的进展和做法。此外,就一些菲律宾比较有特色的领域,比如政府财产强制保险等,具体了解其做法。基于菲律宾风险基础资本设计方面的需求,适时推介偿二代。