文莱:市场开放程度高 伊斯兰保险较发达

发布时间:2015-11-26 10:22:11 作者:保监会国际部 朱天乐 来源:中国保险报·中保网

文莱全称为文莱达鲁萨兰国,位于加里曼丹岛西北部,北临南中国海,东南西三面与马来西亚沙捞越州接壤;国土面积5765平方公里;人口40万,其中马来人占66%,华人占10.3%。伊斯兰教是文莱国教,伊斯兰教徒占人口的67%,佛教徒占10%,基督教徒占9%。马来语是文莱国语,英语通用。

2014年,文莱国内生产总值为155亿美元,人均国内生产总值为38562美元。文莱国土面积在东盟中较小,人均国内生产总值却仅次于新加坡,排名东盟第二,主要原因为其油气产业较发达,约占全国GDP的2/3、财政收入的90%和外贸出口的95%以上。近年来,随着原油产量下降,文莱意识到油气经济的不可持续性,推动经济多元化发展,实施了包括加大吸引外资的力度,建设地区国际金融中心,加速发展石油、天然气的下游产业及能源工业,大力发展旅游业,加大对农、林、渔业的投入以及推行私有化等方面的措施。

文莱是东盟、跨太平洋战略经济伙伴协定和区域全面经济伙伴关系协定(RCEP)的成员国。世界经济论坛《2013-2014年全球竞争力报告》显示,文莱竞争力排名全球第26位。

一、保险市场总体情况

截至2015年4月底,文莱共有11家保险公司和1家保险经纪公司,其中传统财险公司6家,传统寿险公司3家,伊斯兰保险公司2家。伊斯兰保险公司通过独立子公司可分别经营财产和寿险业务。2013年,文莱保险业直保保费收入3.05亿美元,保险深度1.51%,保险密度583美元。

(一)财产险

文莱共有8家财产险经营主体,其中传统财险公司6家,伊斯兰保险公司2家。前三大传统财险公司的市场份额合计为76%,传统财险外资市场份额合计为51%。

2013年文莱财产险直保保费收入为1.82亿文莱元(约合1.45亿美元),同比增长1%,增速比2012年下降了8.7个百分点。其中传统财产险保费收入0.73亿文莱元,同比增长10.5%,占财产险保费收入的40%,伊斯兰财产险保费收入1.09亿文莱元,同比下降4.4%,占财产险保费收入的60%。传统财产险中车险19%,企财和家财险16%,工伤保险15%。伊斯兰财产险中,车险占比59%。

文莱共有五种财产险强制保险:一是机动车第三者人伤强制保险。二是保险经纪人、政府雇用建筑和工程师执业损害保险。三是油污责任险。四是工伤保险。五是航空责任险。

代理渠道是文莱财产险销售的主要渠道。银保销售渠道和直接行销(网络和电话销售等)虽有小规模开展,但在财产险销售中未有广泛采用。

(二)寿险

文莱共有5家寿险经营主体,其中3家为传统保险公司,2家为伊斯兰保险公司。3家传统保险公司均为新加坡保险公司的分公司。

2013年文莱寿险直保保费收入为1.23亿文莱元(约合0.98亿美元),同比增长19.7%,增速比2012年提高了15.4个百分点。其中传统寿险保费收入0.72亿文莱元,同比增长1.7%,占寿险保费收入的59%,伊斯兰寿险保费收入0.51亿文莱元,同比增长59.4%,占寿险保费收入的41%。

传统寿险公司主要销售渠道为个人代理。文莱共有350名左右传统寿险个人代理人,其中友邦个人代理人最多,为200人左右。伊斯兰保险公司主要靠其分支机构网络及伊斯兰保险柜台开展业务。此外,伊斯兰银行也会向其客户推荐伊斯兰保险业务。

二、保险监管情况

(一)监管机构

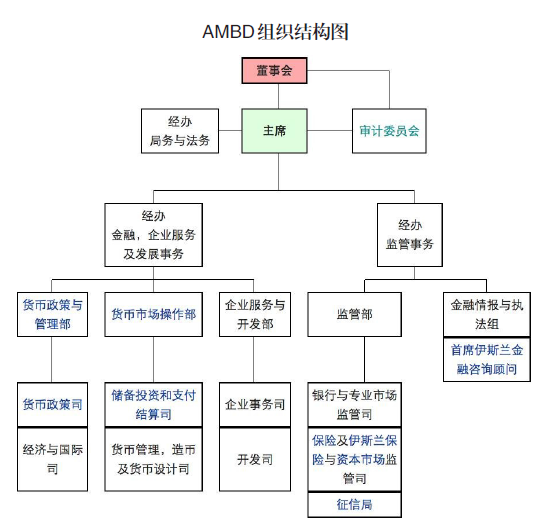

文莱实施混业监管,文莱达鲁萨兰国金融管理局(马来语:Autoriti Monetari Brunei Darussalam,简称AMBD)管理与监督包括保险业在内的金融机构,并制定与实施货币政策,管理货币等事物。AMBD成立于2011年1月1日,是文莱独立运作的政府机构,由先前财政部管辖下的金融机构局(FID)、研究与国际局(RID)、文莱国际金融中心(BIFC),及文莱货币与金融委员会(BCMB)四个部门拆分重整后合并而成。保险监管职能具体由AMBD下的保险及伊斯兰保险与资本市场监管司实施(见右图)。保险业相关法规有:《保险令2006》(Insurance Order 2006)、《保险规定2006》(Insurance Regulations 2006)、《国际保险和伊斯兰保险令2002》(International Insurance and Takaful Order 2002)、《机动车保险(第三方风险)法》(Motor Vehicle Insurance (Third Party Risks) Act)、《伊斯兰保险令2008》(Takaful Order 2008)和《伊斯兰保险规定2008》(Takaful Regulations 2008)。2013年11月,文莱成立了“传统和伊斯兰保险协会”,旨在加强行业内的交流合作,为传统和伊斯兰保险公司营造公平竞争的环境。该协会的前身是“财产险保险协会”。

(二)市场准入

在文莱设立财产险和寿险公司的资本金要求为800万文莱元(约合3583万人民币),并需在AMBD缴存100万文莱元(约合448万元人民币)的保证金。

文莱不限制外资保险公司在其境内经营,但必须提供公司所在国监管机构关于其符合本国监管要求并同意其在文莱展业的相关批准文书。对于在境外设立并在文莱经营的保险公司,必须确保文莱境内的资产和负债差额大于800万文莱元。文莱本土保险公司如需经营境外业务,需按照《国际保险和伊斯兰保险令2002》申请相应的牌照。

(三)偿付能力监管

文莱保险公司最低偿付能力溢额要求为上年保费收入的20%。准备金提取要求为:计提准备金的基数为扣除退保和再保后的净额。除海运保险外,未决赔款准备金至少采用二十四分之一法计算,海运保险必须至少计提年保费25%的准备金。

(四)资金运用

文莱允许四种形式的保险资金运用:一是投资于B级以上评级公司的普通股,不超过可投资资金的40%。二是投资于单一信托计划,不超过可投资资金的10%。三是投资于具有完全担保的债权,不超过可投资资金的25%。四是投资于不动产,不超过可投资资金的25%。保险资金运用余额的25%必须在文莱境内。

(五)其他监管要求

文莱要求保险公司会计核算采用国际会计准则。寿险公司使用新的投保单,销售新产品以及印制新的宣传材料前,必须向AMBD备案。

三、市场发展特点

(一)传统保险需求不强。由于犯罪率较低、社会保障较全面,再加上伊斯兰教教义对传统保险的抵触,文莱民众的保险意识和传统保险的保险需求不强。为改善以上不足,2013年AMBD发表声明,表示其将和全行业共同推行保险消费者教育计划,以提高传统和穆斯林保险产品的认知度,增强民众的保险意识,进而提高保险深度。

(二)财产险市场发展前景并不乐观。最近几年,由于油气产量下降,文莱经济增长出现停滞,进而影响了财产保险市场的发展。2013年,文莱财产保险市场保费收入增长仅为1%,海运、航空运输等货运险种保费均有较大幅度的下降。

(三)伊斯兰保险市场发达。2008年文莱颁布《伊斯兰保险令》以来,伊斯兰保险在文莱发展迅速。2012年起,文莱伊斯兰保险市场份额已超过传统保险市场份额。2013年伊斯兰保险市场份额为53%,其中财产险市场份额为60%,寿险市场份额为41%。由于费率较低,伊斯兰保险产品对部分非穆斯林客户也具有一定吸引力。

(四)市场开放程度较高。文莱政府为实现多元化发展,重视建设良好的商业和投资环境。文莱免征流转税、个人所得税等诸多税种,国内税主要税种为企业所得税,2015年最新下调的税率为18.5%。保险市场的市场准入要求较低,开放程度较高,对跨境保险服务也没有特殊限制。文莱传统财产险市场外资市场份额达51%,传统寿险市场三家经营主体则全为外资公司。

四、政策建议

(一)加强关注,研究在文莱设立离岸公司的可行性。虽然文莱保险市场整体规模不大,自身发展潜力有限,但由于文莱地理位置优越,市场开放程度较高,税负水平较低,且与东盟国家交往比较密切,机构设立成本较低,可以作为我国保险业走出去的桥梁或中转站。建议鼓励有关公司加强对文莱保险市场的研究,探索在文莱设立离岸保险公司,逐步拓展东南亚市场。

(二)积累经验,在我国探索发展伊斯兰保险。据全国人口普查统计,我国大陆穆斯林人口约3000万人,主要聚居于新疆、宁夏,甘肃、青海、陕西、河南、河北、云南、山东、山西、安徽、北京、天津等地区。但为穆斯林服务的伊斯兰金融和伊斯兰保险仍然是空白。建议积极向伊斯兰保险较发达的文莱、马来西亚等地区取经,积累经验,探索在我国发展伊斯兰保险,使保险在民族事务服务中发挥更大作用。

文莱全称为文莱达鲁萨兰国,位于加里曼丹岛西北部,北临南中国海,东南西三面与马来西亚沙捞越州接壤;国土面积5765平方公里;人口40万,其中马来人占66%,华人占10.3%。伊斯兰教是文莱国教,伊斯兰教徒占人口的67%,佛教徒占10%,基督教徒占9%。马来语是文莱国语,英语通用。

2014年,文莱国内生产总值为155亿美元,人均国内生产总值为38562美元。文莱国土面积在东盟中较小,人均国内生产总值却仅次于新加坡,排名东盟第二,主要原因为其油气产业较发达,约占全国GDP的2/3、财政收入的90%和外贸出口的95%以上。近年来,随着原油产量下降,文莱意识到油气经济的不可持续性,推动经济多元化发展,实施了包括加大吸引外资的力度,建设地区国际金融中心,加速发展石油、天然气的下游产业及能源工业,大力发展旅游业,加大对农、林、渔业的投入以及推行私有化等方面的措施。

文莱是东盟、跨太平洋战略经济伙伴协定和区域全面经济伙伴关系协定(RCEP)的成员国。世界经济论坛《2013-2014年全球竞争力报告》显示,文莱竞争力排名全球第26位。

一、保险市场总体情况

截至2015年4月底,文莱共有11家保险公司和1家保险经纪公司,其中传统财险公司6家,传统寿险公司3家,伊斯兰保险公司2家。伊斯兰保险公司通过独立子公司可分别经营财产和寿险业务。2013年,文莱保险业直保保费收入3.05亿美元,保险深度1.51%,保险密度583美元。

(一)财产险

文莱共有8家财产险经营主体,其中传统财险公司6家,伊斯兰保险公司2家。前三大传统财险公司的市场份额合计为76%,传统财险外资市场份额合计为51%。

2013年文莱财产险直保保费收入为1.82亿文莱元(约合1.45亿美元),同比增长1%,增速比2012年下降了8.7个百分点。其中传统财产险保费收入0.73亿文莱元,同比增长10.5%,占财产险保费收入的40%,伊斯兰财产险保费收入1.09亿文莱元,同比下降4.4%,占财产险保费收入的60%。传统财产险中车险19%,企财和家财险16%,工伤保险15%。伊斯兰财产险中,车险占比59%。

文莱共有五种财产险强制保险:一是机动车第三者人伤强制保险。二是保险经纪人、政府雇用建筑和工程师执业损害保险。三是油污责任险。四是工伤保险。五是航空责任险。

代理渠道是文莱财产险销售的主要渠道。银保销售渠道和直接行销(网络和电话销售等)虽有小规模开展,但在财产险销售中未有广泛采用。

(二)寿险

文莱共有5家寿险经营主体,其中3家为传统保险公司,2家为伊斯兰保险公司。3家传统保险公司均为新加坡保险公司的分公司。

2013年文莱寿险直保保费收入为1.23亿文莱元(约合0.98亿美元),同比增长19.7%,增速比2012年提高了15.4个百分点。其中传统寿险保费收入0.72亿文莱元,同比增长1.7%,占寿险保费收入的59%,伊斯兰寿险保费收入0.51亿文莱元,同比增长59.4%,占寿险保费收入的41%。

传统寿险公司主要销售渠道为个人代理。文莱共有350名左右传统寿险个人代理人,其中友邦个人代理人最多,为200人左右。伊斯兰保险公司主要靠其分支机构网络及伊斯兰保险柜台开展业务。此外,伊斯兰银行也会向其客户推荐伊斯兰保险业务。

二、保险监管情况

(一)监管机构

文莱实施混业监管,文莱达鲁萨兰国金融管理局(马来语:Autoriti Monetari Brunei Darussalam,简称AMBD)管理与监督包括保险业在内的金融机构,并制定与实施货币政策,管理货币等事物。AMBD成立于2011年1月1日,是文莱独立运作的政府机构,由先前财政部管辖下的金融机构局(FID)、研究与国际局(RID)、文莱国际金融中心(BIFC),及文莱货币与金融委员会(BCMB)四个部门拆分重整后合并而成。保险监管职能具体由AMBD下的保险及伊斯兰保险与资本市场监管司实施(见右图)。保险业相关法规有:《保险令2006》(Insurance Order 2006)、《保险规定2006》(Insurance Regulations 2006)、《国际保险和伊斯兰保险令2002》(International Insurance and Takaful Order 2002)、《机动车保险(第三方风险)法》(Motor Vehicle Insurance (Third Party Risks) Act)、《伊斯兰保险令2008》(Takaful Order 2008)和《伊斯兰保险规定2008》(Takaful Regulations 2008)。2013年11月,文莱成立了“传统和伊斯兰保险协会”,旨在加强行业内的交流合作,为传统和伊斯兰保险公司营造公平竞争的环境。该协会的前身是“财产险保险协会”。

(二)市场准入

在文莱设立财产险和寿险公司的资本金要求为800万文莱元(约合3583万人民币),并需在AMBD缴存100万文莱元(约合448万元人民币)的保证金。

文莱不限制外资保险公司在其境内经营,但必须提供公司所在国监管机构关于其符合本国监管要求并同意其在文莱展业的相关批准文书。对于在境外设立并在文莱经营的保险公司,必须确保文莱境内的资产和负债差额大于800万文莱元。文莱本土保险公司如需经营境外业务,需按照《国际保险和伊斯兰保险令2002》申请相应的牌照。

(三)偿付能力监管

文莱保险公司最低偿付能力溢额要求为上年保费收入的20%。准备金提取要求为:计提准备金的基数为扣除退保和再保后的净额。除海运保险外,未决赔款准备金至少采用二十四分之一法计算,海运保险必须至少计提年保费25%的准备金。

(四)资金运用

文莱允许四种形式的保险资金运用:一是投资于B级以上评级公司的普通股,不超过可投资资金的40%。二是投资于单一信托计划,不超过可投资资金的10%。三是投资于具有完全担保的债权,不超过可投资资金的25%。四是投资于不动产,不超过可投资资金的25%。保险资金运用余额的25%必须在文莱境内。

(五)其他监管要求

文莱要求保险公司会计核算采用国际会计准则。寿险公司使用新的投保单,销售新产品以及印制新的宣传材料前,必须向AMBD备案。

三、市场发展特点

(一)传统保险需求不强。由于犯罪率较低、社会保障较全面,再加上伊斯兰教教义对传统保险的抵触,文莱民众的保险意识和传统保险的保险需求不强。为改善以上不足,2013年AMBD发表声明,表示其将和全行业共同推行保险消费者教育计划,以提高传统和穆斯林保险产品的认知度,增强民众的保险意识,进而提高保险深度。

(二)财产险市场发展前景并不乐观。最近几年,由于油气产量下降,文莱经济增长出现停滞,进而影响了财产保险市场的发展。2013年,文莱财产保险市场保费收入增长仅为1%,海运、航空运输等货运险种保费均有较大幅度的下降。

(三)伊斯兰保险市场发达。2008年文莱颁布《伊斯兰保险令》以来,伊斯兰保险在文莱发展迅速。2012年起,文莱伊斯兰保险市场份额已超过传统保险市场份额。2013年伊斯兰保险市场份额为53%,其中财产险市场份额为60%,寿险市场份额为41%。由于费率较低,伊斯兰保险产品对部分非穆斯林客户也具有一定吸引力。

(四)市场开放程度较高。文莱政府为实现多元化发展,重视建设良好的商业和投资环境。文莱免征流转税、个人所得税等诸多税种,国内税主要税种为企业所得税,2015年最新下调的税率为18.5%。保险市场的市场准入要求较低,开放程度较高,对跨境保险服务也没有特殊限制。文莱传统财产险市场外资市场份额达51%,传统寿险市场三家经营主体则全为外资公司。

四、政策建议

(一)加强关注,研究在文莱设立离岸公司的可行性。虽然文莱保险市场整体规模不大,自身发展潜力有限,但由于文莱地理位置优越,市场开放程度较高,税负水平较低,且与东盟国家交往比较密切,机构设立成本较低,可以作为我国保险业走出去的桥梁或中转站。建议鼓励有关公司加强对文莱保险市场的研究,探索在文莱设立离岸保险公司,逐步拓展东南亚市场。

(二)积累经验,在我国探索发展伊斯兰保险。据全国人口普查统计,我国大陆穆斯林人口约3000万人,主要聚居于新疆、宁夏,甘肃、青海、陕西、河南、河北、云南、山东、山西、安徽、北京、天津等地区。但为穆斯林服务的伊斯兰金融和伊斯兰保险仍然是空白。建议积极向伊斯兰保险较发达的文莱、马来西亚等地区取经,积累经验,探索在我国发展伊斯兰保险,使保险在民族事务服务中发挥更大作用。