一、日本相互保险公司的市场份额

根据国际合作与相互保险联盟(The International Cooperative and Mutual Insurance Federation, ICMIF)发布的《Global Mutual Market Share 2014 》统计,2007年到2014年之间,全球相互保险总体增长了31.98%,而2012年以来全球相互保险业务增速逐渐放缓。在五大区域中,亚洲及大洋洲地区2012-2013年间相互寿险业务出现17.0%的负增长,相互非寿险业务出现10.1%的负增长,造成全球相互保险业务增速放缓的局面。

面对亚洲及大洋洲相互保险业务的衰退,自然要考虑到作为亚洲及大洋洲相互保险市场占有最大市场份额的日本对这次衰退的影响。

从表1、表2可以得出,从2008年到2012年日本相互保险保费收入都是呈现出逐年递增的态势,不管是相互寿险保费还是相互非寿险保费都实现了大幅增长。以美元计价,2012年的相互保险保费收入较2008年相比增长50.8%,相互寿险保费相比2008年增长54.6%,相互非寿险保费增长27.4%。截止到2012年,日本相互保险在国内保险市场份额为45%,在全球相互保险市场的份额为21.72%,其总保费在全球保险市场的份额为14.1%。然而,在2012年之后,日本相互保险保费收入急剧下降。2014年相互保险保费收入相比2012年下降32.1%(其中相互寿险下降34.3%,相互非寿险下降15.6%),使得保费规模一度接近于2008年的保费收入水平。2014年日本相互保险在国内保险市场份额为40.8%,在全球相互保险的市场份额为14.4%,其总保费在全球保险的市场份额为9.5%,相比2012年的情形,下降幅度分别为9.3%、35.4%、32.6%。

虽然日本相互保险在国际市场上的份额下降幅度大,但是考虑到日本在本国内保险市场的份额下降幅度较小,如2014年在日本国内相互保险的市场份额相比2012年下降9.3%(其中寿险下降9.6%,非寿险甚至增加0.4%)。相比于2008年的相互保险市场份额还增加了6.8%。同时从sigma用当地货币计量的日本总体保险业保费增速来看,2012年以来无论是寿险业务还是非寿险业务,均保持2.2%以上的增速。因此可以看出,日本相互保险业务并没有大幅衰退,造成其在国际保险市场和相互保险市场份额下降主要是因为国际合作与相互保险联盟用美元来统一计价分析全球相互保险市场,而此时日元正处于贬值阶段。

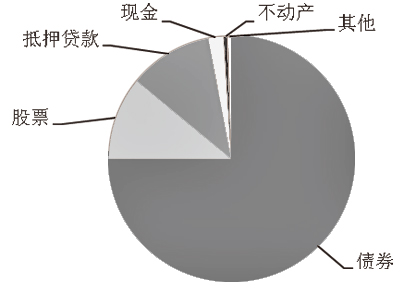

图1 2014年日本相互保险公司投资结构

二、日本相互保险公司的资产情况

(一)日本相互保险公司总资产

据国际合作与相互保险联盟发布的《Global Mutual Market Share 2014》可知,2014年全球相互保险总资产突破8000亿美元,总资产价值高达8326亿美元,相比2013年7896亿美元的总资产增长5.4%。而亚洲及大洋洲2014年的相互保险总资产为1863亿美元,相比2013年1967亿美元的总资产下降5.3%,同时2013年相比2012年的总资产更是下降了9.7%之多。

造成亚洲及大洋洲相互保险总资产大幅下降的原因,又要归结于占据亚洲及大洋洲相互保险总资产93%份额的日本。表3中列出了日本相互保险公司从2008年到2014年的总资产情况。可以看出从2008年到2011年日本相互保险公司的总资产都处于逐年递增的状态,其中2010年、2011年的增长率较高分别达到13.7%、12.2%。在此之后,日本相互保险总资产规模开始呈现出下降趋势。其中2013年、2014年下降趋势较为明显,下降幅度分别达10.7%和6.2%。因此作为拥有亚洲及大洋洲相互保险总资产最高份额的国家,其总资产规模的下降也带动了整个区域的总资产规模下降。需要注意的是,日本相互保险总资产下降的主要原因是日元的贬值。从以日元计价核算的日本相互保险公司总资产增长率来看,日本近几年都是正的增长率,并且2014年相互保险总资产相比于2013年增长2.9%。因此某种程度上讲,日本相互保险总资产并没有下降,反而处于上升状态。

(二)日本相互保险公司的投资资产

相互保险公司的投资结构在2012年才被Global Mutual Market Share纳入统计范围内。据统计,2014年全球相互保险公司投资资产为6940亿美元,接近7000亿美元,相比2013年增长4.2%(2013年全球相互保险公司投资资产为6660亿美元)。其中日本作为全球相互保险公司投资资产排名第二的国家,具备1600亿元的投资资产。

日本相互保险公司投资的领域以及在各领域的投资比例,如图1所示。其投资领域主要包括不动产、现金、债券、股票、抵押贷款及其他领域。日本相互保险公司自2012年到2014年的投资结构较为接近,即债券的投资比例最高,股票和抵押贷款的投资比例次之,在不动产、现金和其他领域的投资比例最低。日本相互保险公司在债券领域的投资比例近3年都超过70%,其中2014年日本相互保险公司在债券领域的投资比例为75%。在股票领域的投资比例一直在10%左右变动,其中2013年在股票领域的投资比例为11%,2012年投资比例为9%。在抵押贷款领域的投资比例和在股票的投资比例每年都十分接近,约为10%。以上三个领域的投资比例总和超过95%,则剩下几个投资领域的投资比例总和低于5%,而在剩余5%的比例中,日本相互保险公司在现金领域的投资相对较高。

日本相互保险公司的投资结构与全球相互保险公司的投资结构类似。不同的地方在于全球相互保险公司虽然也是以债券为主要投资领域,但投资比例在60%左右。同时除了上述五个主要的投资领域,全球相互保险市场在其他领域也有一定的投资比例,而日本在其他领域的投资基本没有。

三、社会责任

(一)日本相互保险公司雇员数量

从ICMIF公布的数据来看,虽然亚洲及大洋洲在2012年至2014年期间的相互保险保费收入和市场份额都有所下降,但是其雇员数量却保持在全球相互保险总雇员数的20%左右,这主要是由于日本相互保险市场的雇员数量基本保持不变。由表4我们可以看到作为在全球相互保险雇员数量排行第二的日本,从2009年到2014年,其雇员数量基本维持在20万人。2011年变化幅度最大,相比2010年也只是减少了1.6%。而变化幅度较小的2014年,相比2013年雇员数量下降了0.2%。因此可以得出结论:日本相互保险公司的雇员数量近几年来都是保持稳定的。

(二)日本相互保险保单持有人数

在ICMIF中规定的保单持有人包括客户和共同保险人,由于ICMIF公布的Global Mutual Market Share从2012年才开始统计这项指标,所以表5中保单持有人对应列只在2012、2013、2014年才有相应的数据。2012年日本相互保险保单持有人数量为9620万人,2013年为9880万人,2014年为10000万人,2013、2014年的增幅分别为2.7%、1.2%。虽然日本相互保险每年的保单持有人数量处于较为稳定的状态,但每年还是有一定幅度的增长。

(三)日本相互保险公司数目

截止到2014年,全球共有4867家相互保险公司,其中大约有2700家位于欧洲,有1900家位于北美洲。作为全球相互保险市场份额最大的美国拥有1770家相互保险公司,而作为排名第二的日本,拥有的相互保险公司却只有47家,甚至远低于位于其排名之后的法国、德国、西班牙、加拿大的相互保险公司数量。在2010年—2012年之间,日本相互保险公司数量为63家,之后随着一些公司的倒闭,2013年、2014年相互保险公司数量下降为47家。虽然日本的相互保险公司数量并不多,但在国内以及全球相互保险市场占据较大的份额,可见日本相互保险公司具有较高的效率。

四、总结

日本相互保险近年来虽然因为本币贬值的原因,在全球相互保险市场上的份额呈现出较大幅度的下降,但如果用日元进行统计核算,近年来日本相互保险保费收入水平和市场份额还是维持在一个比较稳定的状态。同样,日本相互保险公司总资产数目也受到日元贬值的影响,在ICIMF统计核算中出现大幅度的下降,而其用日元计价的情况下,其总资产也维持在一个稳定水平。在不受日元贬值影响的雇员数量和保单持有人数量方面,日本相互保险公司同样处于一个较为稳定的状态。虽然日本相互保险公司数量从2012年的63家降低到47家,相互保险公司数量变少了,但丝毫没有影响公司的效率,日本相互保险公司依旧处于稳定发展的阶段。在保持稳定发展的同时,日本相互保险公司不断增加投资,其投资资产逐年递增,且主要投资在债券、股票、抵押贷款领域。

本文认为,在未来日本的相互保险在其国内仍将占据较大份额,同时随着经济变动,日元升值时,其在全球市场上的份额又会加大。并且随着经济的日益完善,日本相互保险公司的投资领域也将更加放宽,在其他领域的投资比例会有所加大,以期在稳定发展的同时也得到较高的投资回报。

同为亚洲国家的我国,相互保险的市场份额仅为0.3%,远不及世界总体水平。目前,我国相互保险还处于起步阶段,阳光农业相互保险公司是目前唯一一家经国务院同意、保监会批准成立的相互制保险公司。而在《相互保险组织监管试行办法》颁发后,越来越多的社会资本显示出参与相互保险的热情,可以预见的是,中国相互保险市场将逐步拓展。因此在我国相互保险发展初期,分析学习像日本这样相互保险发展历史久远,并且发展很好的国家是很有必要的。

(作者单位:北京工商大学经济学院)

说明:

1.表中增长率均是以日元计价算出。

2.日本相互保险公司经营的寿险险种主要为:普通寿险、年金及养老金、投连险、失能和健康保险以及其他险种。

3.日本相互保险公司经营的非寿险险种主要有:机动车辆保险、健康保险、财产和火灾保险、海上保险运输工具保险、意外和责任保险、工伤保险以及其他险种。

王梓/制表

本版数据来源:Global Mutual Market Share 2010-2014。