□陆彦婷

一、全球相互保险市场现状

(一)市场规模

2014年全球保险市场出现了显著的复苏,实际保费增长率从去年的0.1%提高到3.7%,是2007年金融危机以来最快的增长率,也是五年来首次超过全球GDP增长率。尽管2014年日元的持续贬值使得美元计的保费收入下降,但全球名义保费从2013年的46240亿美元增长了3%,达到47610亿美元,相比之下,2013年和2012年增长平平,分别为0.7%和0.8%。2014年是全球保险市场连续第五年保费增长,总保费比2007年增长了 13.6%,同时,全球相互保险市场比2007年增长了29.6%。(见图1)

图1:2007-2014全球保费增长率

资料来源:Global Mutual Market Share 2014。

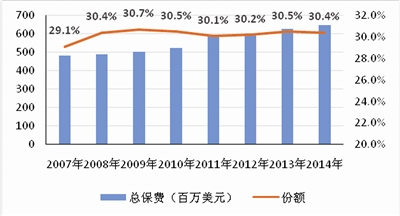

2014年,全球相互保险市场业务创造了历史高点,总保费收入达到12860亿美元,比2013年的126690亿美元提高了1.3%。从2007年开始相互保险市场保费连续七年每年均实现正增长,七年中有五年相互保险市场的年增长率超过全球保险市场平均增长率。从2007年到2014年,相互保险市场实现了复合年增长率4%,是同时期全球保险市场(1.8%)的两倍多。得益于相互保险市场在全球保险市场中的杰出表现,相互保险在全球保险市场的份额从 2007年的23.7%增长到了2014年的27.0%,增长率达到14%。(见图2)

图2:2007-2014全球相互保费及市场份额

资料来源:Global Mutual Market Share 2014。

2014年全球保险市场保费大幅提高的主要原因在于寿险市场保费由2013年-1.3%的负增长转变为2014年2.2%的正增长。2014年寿险市场的增长率强于2007年以来全球的年复合增长率(0.7%);2007年金融危机的影响导致这七年里寿险市场保费增长率仅为5.1%。2012-2014年全球相互寿险业连续三年规模减小,但2014年下降比例减小为-0.7%(2013年为-1.7%)。

2014年相互寿险市场保费规模下降到6370亿美元,但仍比2007年(4990亿美元)提高了28%,因为在2007到2011年间出现了强劲增长,年复合增长率为7.1%,而2011年后年复合增长率仅为-0.9%。这使得2007年以来复合增长率超过3.6%,相互寿险占全球寿险的份额从2007 年的20.0%增长到了2014年的24.3%,虽然这一数值低于2011年25.2%的最高点。(见图3)

图3:2007-2014相互寿险保费及市场份额

资料来源:Global Mutual Market Share 2014。

全球非寿险市场相比于寿险市场继续呈现出更强的反弹力和稳定性。2014年保费规模增长了3.9%达到历史新高21380亿美元,略高于2013年 3.4%的增长率,2007到2014年间非寿险市场年复合增长率为3.4%,保费正增长的这七年中有六年保费增长率达到26.0%。

2014年相互非寿险表现好于相互寿险,达到历史新高6490亿美元,比2013年(6280亿美元)增长了3.3%,比2007年(4930亿美元)增长了31.5%,在七年中复合增长率达到了4.0%。2014年,相互非寿险占到全球非寿险市场的30.4%,高于2007年的29.1%。(见图4)

图4:2007-2014相互非寿险保费及市场份额

资料来源:Global Mutual Market Share 2014。

(二)产品结构

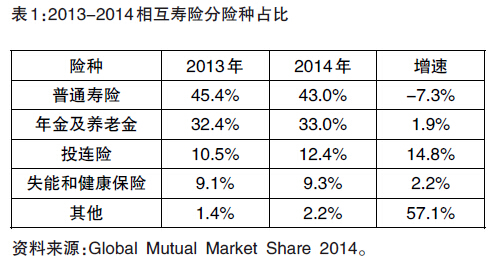

2014年,传统寿险占到全球相互寿险的43%,低于2013年的45.4%。2014年相互寿险的三分之一来自养老金和年金产品,略高于2013年的32.6%,另12.4%来自投资储蓄产品;剩下11%来自意外险。(见表1)

2014年,机车险仍是相互非寿险的主要险种,占比达到三分之一,但略低于2013年。其次财产险和健康险占比均超过20%。相比于2013年,相互非寿险绝大部分险种出现显著增长,仅责任险增长接近5%。(见表2)

(三)区域结构

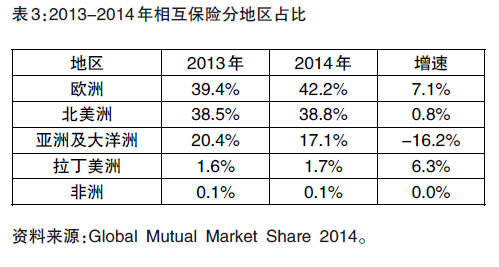

2014年,欧洲和北美洲的相互保费占到全球相互保费的80%以上。欧洲相互保费超过5400亿美元,占全球市场的份额从2012年的36.9%增长到 2014年的42.2%。北美洲的相互保费占全球市场的份额也从2012年的37.1%增长到了2014年的38.8%。相比之下,亚洲和大洋洲的市场份额从2012年的25%下降到2014年的17.1%,连续第二年相互保费负增长以及日元持续走弱。作为新兴市场的拉丁美洲和非洲的相互保费仅占全球保费的2%。(见表3)

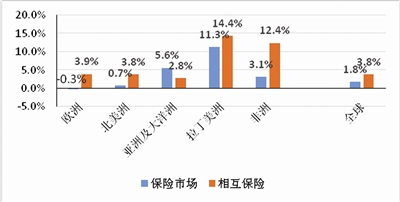

2007到2014年间,五大洲中有四大洲的相互市场的年复合增长率超过了其他保险市场(见图5)。这期间,欧洲和北美市场保险业总保费变化不大,欧洲市场微跌0.3%,北美市场微涨0.7%;相比之下,欧洲和北美的相互市场分别上涨了3.9%和3.8%,因此这两个地区的相互业务超过保险总业务的三分之一。

图5:2007-2014年分地区相互保费增长率

资料来源:Global Mutual Market Share 2014。

2007年以来,新兴市场的相互业务保费增长最快。相比于拉丁美洲保险业11.3%的年复合增长率,该地区相互业务年复合增长率达到14.4%;非洲相互市场年复合增长率为12.4%,比该地区保险业3.1%的年复合增长率高出近10%。

亚洲和大洋洲是仅有的相互市场增长率低于整体保险业的,相互市场年复合增长率为2.8%,仅占该地区保险业年复合增长率(5.6%)的一半。

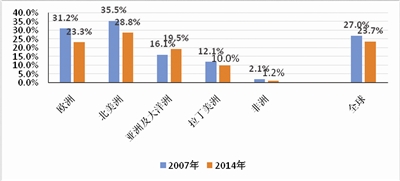

得益于相互保险市场优于整体保险市场的表现,2007到2014年间五大洲中有四大洲的相互保险市场份额实现了增长(见图6)。在这期间,欧洲相互保险市场份额从23.3%增长到了2014年的31.2%,提高了近8%;北美洲的相互市场份额从2007年的28.8%提高到2014年的35.5%,成为全球最大的相互保险市场。

图6:2007及2014年分地区相互寿险市场份额

资料来源:Global Mutual Market Share 2014。

在2007到2014的七年中,拉丁美洲的相互保险市场保费增长最快,2014年相互保险市场份额为12.1%(2013年为10%)。尽管相比于其他地区,非洲的相互保险渗透率更低,但相互保险市场份额从2007年的1.2%翻了一番达到2014年的2.1%。在亚洲和拉丁美洲,相互保险连续三年丢失市场份额,从2007年的19.5%下降到2014年的16.1%,并在2011年达到最大值22.6%。

(四)资产情况

1.总资产

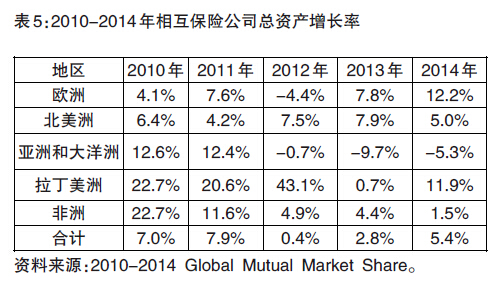

2008到2014年,相互保险公司总资产基本实现温和增长,但2012、2013年的增速均有所下降,2014年总资产增速达到了5%以上。从地区来看,2014年欧洲相互保险公司总资产增速超过了10%,新兴市场的拉丁美洲紧随其后,为11.9%。而亚洲和大洋洲总资产在2012-2014年中已连续三年负增长。(见表4、表5)

2.投资资产

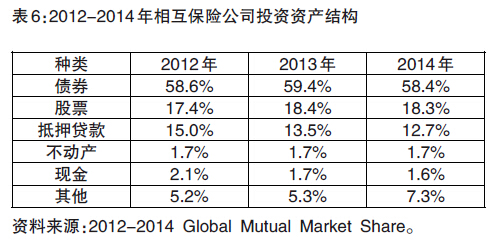

从全球来看,相互保险公司投资资产绝大部分都投资与债券,占比接近60%。而股票(股权)投资占比从2010年的21%下降到2014年的18.3%。 2012-2014年贷款占比逐年下降。除以上三种投向外,相互保险还投资于现金等短期产品以及小部分的金融衍生品。(见表6)

(五)社会责任

1.雇员数

金融危机后,相互保险公司雇员数从2007年的9.2万人,增长到2014年的111万人,增长了20%。在相互保险的两大市场欧洲及北美洲相互保险公司雇员数占到相互保险市场的70%多。(见表7)

2.成员数/保单持有人数

2014年,全球共有95亿相互保险公司的成员/保单持有人,比2013年增长了3.5%,比2012年(首年统计此项数据)增长了8%。(见表8)

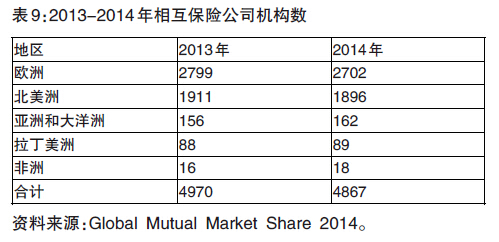

3.相互机构数

2014年,全球共有近5000家活跃的相互保险组织,其中欧洲和北美洲占比最高,分别达到2700家及1900家。(见表9)

二、我国相互保险市场展望

如前所述,2014年全球相互保险占总体市场的份额为27.0%,而中国的市场份额仅为0.3%左右。《相互保险组织监管试行办法》(以下简称“《试行办法》”)发布前,国内仅有阳光农业相互保险一家相互保险公司。而《试行办法》发布后,相互保险获得了大量的关注。国泰君安预测到2020年,我国相互保险市场规模为1600亿元,占总体保费的3.3%。中金公司预测到2024年,我国相互保险市场规模为7600亿元,占总体保费的10%。

保监会有关部门负责人在就《相互保险组织监管试行办法》有关问题答记者问时指出,从国际上看,相互保险组织具有以下三个独特优势:一是投保人和保险人利益一致,能够较好地实现以客户利益为中心,并由客户参与管理,从而有效避免保险人不当经营和被保险人欺诈所导致的道德风险。二是展业费用较低,核灾定损准确度较高,可以有效降低经营成本,为会员提供更经济的保险服务。三是由于没有股东盈利压力,其资产和盈余都用于被保险人的福利和保障,可以发展有利于被保险人长期利益的险种。因此创新发展相互保险这一普惠金融形式具有积极的现实意义,可以更好彰显保险“互助共济”的本质,弘扬“我为人人,人人为我”、“扶危济困”的保险互助文化,有利于提高人民群众的保险意识,提升保险行业形象。

借鉴日本等国家的经验,有学者认为未来我国可以从三个方向探索相互保险组织:一是相互保险公司,为农业生产等高风险领域提供风险保障服务,并探索为中低收入人群服务的相互寿险公司。二是专业保险相互组织,主要为特定领域的农村居民提供专业的保险服务,如依托农业生产专业合作社设立的保险相互社。三是保险互助社,主要依托农村基层组织为普通农村居民提供价格低廉、简单实用的基本保险服务。随着相互保险试点的不断推进,未来可以构建一个商业保险、政策性保险和相互保险协调发展的多层次保险市场体系,促进保险进一步发挥功能,为推动和谐社会建设起到积极作用。

相互保险监管在借鉴国际经验的同时,应当遵循我国市场规律以及保险业的本质要求,逐步构建一套完整、系统的相互保险监管制度体系。

(作者单位:北京工商大学经济学院)