达信发布《自保行业基准分析报告》自保公司正积极关注新兴风险

□记者 丁萌

与商业保险市场相比,自保机构似乎存在于一个不一样的世界。

对于自保公司的定位,达信自保专业管理高级副总裁黄慧凤告诉记者,相比商业保险公司需要为股东谋求最大利益、以利润为导向的立场相比,自保公司由于多是母公司旗下的全资子公司,协助母公司完成风险管理目标,是自保公司运营的首要目的。

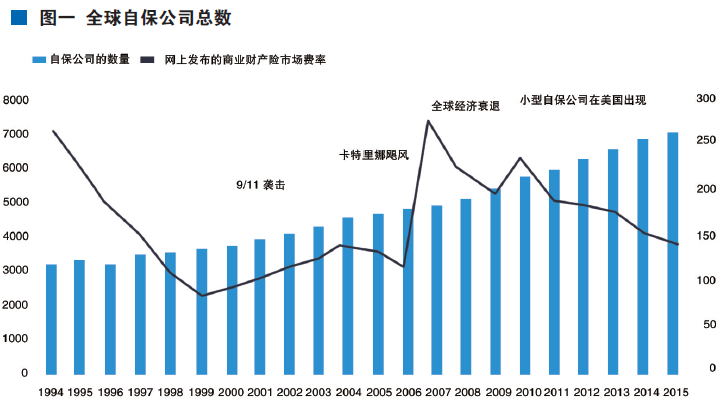

加强风险管理和控制、获得再保险和承接非关联方风险,是达信在不久前发布的题为《自保专业管理:在充满不确定性的世界里提供安全保障》的自保行业基准报告中指出的企业从价值角度出发设立自保公司的三大理由。达信自保专业管理总裁尼古拉斯.杜兰特(Nicholas Durant)表示,目前全球有6000至7000家自保机构(见图一),而根据达信发布的报告内容,在去年至今年的时间内,自保公司所面临的发展环境以及需要管理的风险类别,都发生了值得关注的变化。

金融机构最倾向利用自保公司

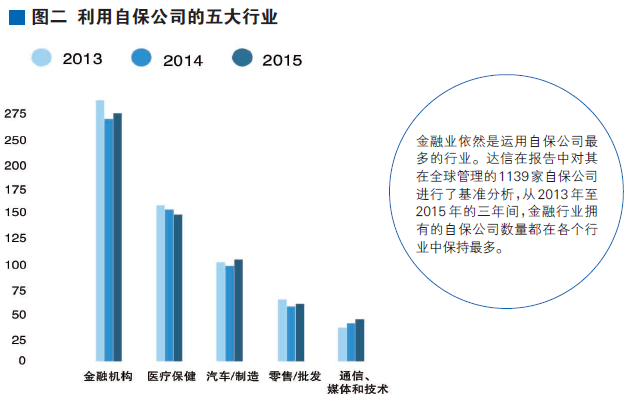

金融业依然是运用自保公司最多的行业(见图二)。达信在报告中对其在全球管理的1139家自保公司进行了基准分析,从2013年至2015年的三年间,金融行业拥有的自保公司数量都在各个行业中保持最多。达信在报告中指出,金融机构主导自保公司行业这一趋势存在已久,金融机构对于风险管理的关注和资源投入一直在稳定增加。达信认为,这可归因于《多德-弗兰克法案》以及美国和其他国家的监管变化。从险种来看,财产保险、专业责任保险、董事和高管 (D&O) 责任保险、错误和疏漏 (E&O) 责任保险是金融机构的自保公司最常承接的保险产品。而从今年来看,员工赔偿险(WC)/雇主责任险略有增长,同时,多种非传统员工福利计划也呈现增长态势。

医疗保健行业仍然是利用自保公司的第二大主要行业。近年来,医疗保健自保公司数量下降,达信认为,下降的主要原因是该行业发生了大量的并购活动。近年对医疗保健自保公司的需求呈上升态势,医疗机构越来越希望拓展现有的自保公司计划。达信指出,很多医疗保健自保公司正在考虑采用非传统的承保险别,例如恐怖主义风险保险和员工福利保险。不过,达信指出,所有医疗保健机构——尤其是那些开设医院的机构——应当考虑发生涉及通常被除外的核、生物、化学和放射(NBCR)等危险因素的恐怖主义活动时,其综合责任风险可能会受到什么样的影响。

达信在报告中指出,五个新的行业中正出现利用自保公司现象逐渐增多的情况,分别是建筑业、能源业、房地产业、教育和体育行业、娱乐和活动行业。在建筑业方面,达信称,建筑自保公司近年有所式微,但整体来看建筑业公司设立自保公司的势头仍有巨大的增长潜力。新的建筑自保计划通常承接综合责任保险、员工赔偿保险和/或财产保险,而现有自保计划的拓展方式是增加非关联方风险保险。2014年到2015年,承接非关联方风险保险的建筑自保公司数量翻番。今天在达信管理的建筑自保公司中,16%的自保公司以某种形式承接非关联方风险保险,例如承包商控制的保险计划(CCIP)和业主控制的保险计划(OCIP),通常包含综合责任保险和员工赔偿保险计划。此外,建筑自保公司还倾向于承接医疗费用止损保险。

能源和房地产行业在自保领域的动作也值得关注。达信认为,能源行业是新兴自保公司市场的典范。2014年,达信管理的能源自保公司数量增长了11%,而2015年增速达13%。64%的能源自保公司承接财产保险,而承保综合责任保险和超赔责任保险的自保公司数量分别占33%和30%。达信认为随着国际上对清洁能源的需求逐渐增长,而这种需求与全球越来越大的能源需求存在冲突,能源公司将需要继续设立和利用自保公司。

房地产行业方面,2013 年以来,房地产自保公司数量增加了25%。从过去来看,房地产开发商过去通过自保公司获得了有效的保险解决方案,但从近期的态势来看,自保成为一种颇受房地产投资信托 (REITs)和房地产融资领域中的其他组织青睐的机制。达信称,通过设立自保公司,这些组织可以从联邦住房贷款银行获得融资。

网络风险成为快速增长风险类别

恐怖主义风险仍然是自保公司在业务方面关注最多的风险类别之一。全球组织能够利用自保公司以具有成本效率和高效的方式在英国(Pool Re)、法国(GAREAT)、澳大利亚(ARPC)、西班牙(CCS)和众多其他司法管辖区参与政府资助的恐怖主义风险池计划。以美国为例,在美国注册自保公司的公司可以加入美国政府的恐怖主义风险池计划(即《恐怖主义风险保险法》,英文普称TRIA),目前已有109家美国自保公司同意加入该计划。达信称,TRIA险基本上是一种“自由形态”、受补贴的反恐怖主义方式,它无疑会提供经济价值,明确当前需要自留的风险因素,并使组织在灾难性恐怖主义事件发生时能够获得额外保护。不过达信透露,很多本来可以加入恐怖主义风险池计划的自保公司实际上并未加入,对此达信建议,所有自保公司所有者均应考虑购买某种形式的恐怖主义风险保险,“这项相对而言简单易行、成本低廉的措施却可以帮助企业在将来节省数百万美元。”

从达信报告来看,运用自保公司来管理网络风险已经成为全球许多企业和机构会主动选择的途径之一:2015年,自保公司所有者发起的网络责任保险计划增加了30%,过去四年承接网络责任风险的自保公司的数量增加了160%(见图三),而通信、媒体和技术(CMT)、制造以及大学/教育机构这些行业中的机构,是最常见的购买网络责任保险的企业类型。达信指出,一直在购买网络责任保险的某些行业正被迫付越来越多的保费,承担越来越高的免赔额,并购买越来越高的保险限额——有时甚至达到上一份保单保险限额的两倍。总体而言,网络责任保险的保费已经大幅上升,对于那些曾遭受重大网络责任损失的行业尤其如此,而最近广为人知的针对大型公司的网络攻击事件更是助推了这种趋势。为此,企业或组织机构经常希望利用自保公司进入再保险市场,以便随着该险种承保范围缺口的扩大,机构可以购买更高的限额,支付更低的保费。目前,商业保险公司提供的限额仅为2亿到3亿美元,通过自保公司自留2亿到3亿美元,然后进入再保险市场获得自留限额之上的7亿到8亿美元,从而最终获得通常期望的10亿美元的限额。

管理地缘政治和区域社会风险,一直也是自保公司的重要功能。自保公司可承接多年保险合同(Multiyear Contract),根据具体情况商议条款和条件,并可在一定的自留限额基础上获得再保险支持,为企业开展业务提供安全感。此外,环境/气候变化风险、金融风险以及不断变化的劳动力状况,也是自保公司对于母公司/组织所能够提供的风险管理功能。

金融业依然是运用自保公司最多的行业。达信在报告中对其在全球管理的1139家自保公司进行了基准分析,从2013年至2015年的三年间,金融行业拥有的自保公司数量都在各个行业中保持最多。

员工福利计划成为自保公司增长潜力点

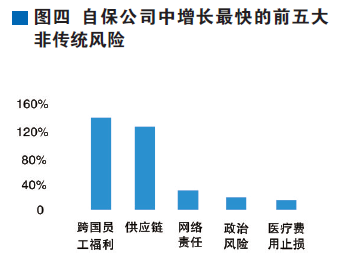

对于自保公司的业务增长,达信称,长久以来,全球员工福利计划一直是自保公司增长潜力巨大的领域。而从数据上看,2014年至2015年,承接员工福利计划的自保公司数量增长了143%(见图四)。杜兰特告诉记者,通过自保承接公司员工福利计划对于许多跨国公司其实非常必要,因为如果跨国公司要从不同的国家逐一开展员工福利计划的话,将非常不方便并且也会很昂贵。通过自保公司,跨国公司员工福利有助于采用整体经验定价法,该方法将利用跨国公司的购买力来进行测算。达信认为,由自保公司承保员工福利计划,能够控制利率以及条款条件,减少保险公司利润和经纪费用,同时计划的设计和措辞能够灵活多样,还能提高报告频率,并且实现现金流时间差收益,以及建立数据仓库和利用实时财务数据进行管理。

从风险管理的目标来看,针对有可能发生灾难性损失的财产和人身伤亡风险,风险转移能够有效保护资产负债表,但风险转移对员工福利风险而言却不太重要,因为员工福利风险往往遵循着高频低损的损失模式,波动性低且较容易预测。此外,收入超过支出(即联保盈金)时的等待期可能很长,而且基础数据(也遵循经验计定价)到交付之时已经过时。自保公司的使用可以克服以上问题,并帮助企业实现更高级的风险管理目标,比如根据集团风险偏好自留风险、将现金流收回至企业防止发生不必要的收益漏损,以及获得可用数据,为战略性福利管理目标提供支持。

除此之外,自保公司能够帮助既定福利养老金计划在融资安排上实现创新。达信指出,自保公司养老金交易都属于两个客观的组别,一是公司担保人策划一次涉及自保公司的买进行动,以便取得资产控制权并统一管理;二是自保公司被用作一种综合性的前端出单结构,以便在寿命掉期(LongevitySwap)安排中降低成本。通过买出(Buy-out)向外转移的成本通常高得令人望而生畏,因此,买进结构是迄今为止企业或组织经常选择的结构,即通过一份保险合同(由一家前端出单保险公司承保),将投资资产和管理职能转移至自保公司。财产受托人也可能受益于此安排,因为关于雇主契约的效力和投资管理的顾虑可通过高评级的保险公司提供的财务安全保障得到缓解。而对于受益人寿命超过预期的寿命风险,相比选择用寿命掉期作为对冲安排,通过使用自保公司作为交易对手,将相较与投资银行或寿险公司进行交易,在更大额交易方面将成本更低,在最终进行全部风险转移和担保安排方面也具有更大灵活性,避免因前端出单公司的信用和集中度限制导致交易规模限额,并且在价格透明度上也能够增强。

在投资方面,达信指出,公司内部贷款继续在自保公司总资产中占很大比例,不过过去几年间,各种刺激因素正在促使公司内部贷款减少,包括直接监管影响(如监管机构限制某些自保公司发放公司内部贷款的规模),以及一些其他的间接影响。除公司贷款之外,自保公司的资产主要投资于固定收益产品,只有较小的金额以现金、股权投资和其他替代资产形式持有。

数据来源:达信发布的《自保专业管理:在充满不确定性的世界里提供安全保障》