险别投保组合是车险重要的核保要素,一方面体现了客户的消费习惯、风险意识和保险需求;另一方面保全策略是公司提高保费规模和实现客户价值的重要抓手。测算组基于行业精算数据库,研究了不同投保组合的风险差异和影响因素,在此基础上量化保全策略的长期战略价值,并提出相关建议。

一、基本情况

(一)险别投保组合基本分布

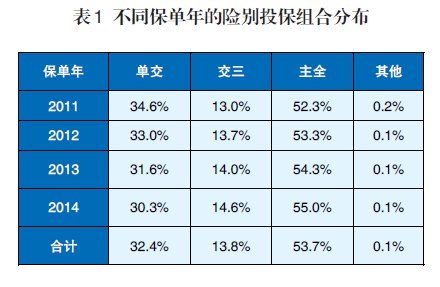

车险按大类主要分为交强险和商业险,其中交强险为法律强制投保的险种,商业险是客户自愿购买的险种,主要包括车损险、三者险、车上人员责任险、盗抢险等主险及玻璃破碎、划痕等附加险。客户会根据需要搭配不同的组合进行投保,交强、三者、车损等险别投保的概率明显高于其他险别,统计显示行业车险投保组合中单交、交三、主全三种方式占比超过99.8%,其他投保组合占比很低。值得注意的是,虽然车损险投保比例较高,但由于其长期处于亏损状态,“单保车损”往往会被保险公司严格管控。因此,投保车损的客户往往也同时投保商三险和附加险。出于数据代表性考虑,测算组主要围绕单交、交三、主全三种情况进行分析(见表1)。

近年来,车险行业主全业务呈逐年上升趋势,2014年主全业务占比为55.0%,较2011年上升了 2.7个百分点;而单交业务呈逐年下降趋势,2014年占比为30.3%,较2011年下降了4.3个百分点。这表明随着经济发展和人均可支配收入提高,客户的保险购买力和投保意识也随之提高,保险公司的保全策略也得以有效执行。

(二)不同险别投保组合的风险特点

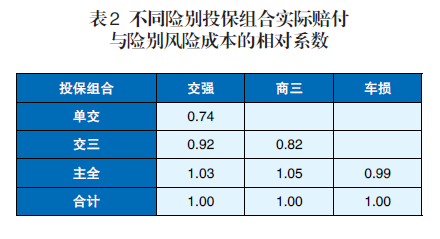

在精算定价中,一种常用的做法是在险别层面分别评估风险成本,然后加总到保单层面上。但这还不足以准确衡量客户的实际风险,主要是忽略了险别组合对整体风险的影响。事实上,投保险别组合不同,背后是一个双向选择的结果,既代表了消费者对风险的需求程度,也代表了公司在承保端对消费者的风险评价水平。比如从表2纵向来看,单交客户的风险水平(0.74)远低于交强险平均水平(1.00),背后主要原因一方面是单交客户对自身驾驶水平更有信心,而加保商业车险的客户可能认为自身风险相对较高,需要提高保障水平;另一方面,公司针对历史交强险赔付率较高的客户,往往也会引导其继续加保其他险别以实现减亏增效的目标。从表2横向来看,交三客户的交强和商三险的实际赔付均低于分险别整体的风险成本,这也在一定程度反映出险别组合对整体风险有影响。

二、保全策略对公司的重要意义

(一)保全有利于降低赔付率

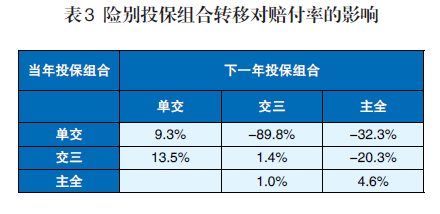

对于当期赔付率较高的客户,若公司直接砍掉这类业务,虽然对赔付率短期改善有所帮助,然而从长期看既不利于公司提高保费规模,也不利于行业发挥保险保障的社会效应。如果通过加保险别的方式,可以较好解决这种矛盾。如表3,加保险别可降低赔付率,而减保险别会提高赔付率。如当年投保单交而次年选择交三的客户,赔付率降幅达到89.8%;当年投保交三而次年选择主全的客户,赔付率也下降了20.3%。

(二)保全显著提升当期价值

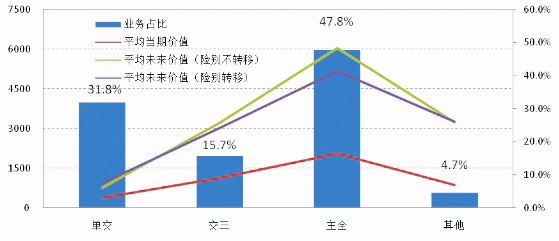

客户的生命周期价值是公司可持续健康发展的重要因素,并受到续保率、NCD转移和险别转移等因素影响。测算组依据山东地区2011年至2014年行业数据,测算了险别投保组合转移矩阵、NCD转移矩阵以及续保率模型,通过随机模拟确定2014年保单在未来5年(2015~2019)中的险别投保组合和NCD等级,并计算相应的签单保费、纯风险保费、当期价值和未来价值。结果显示,主全业务当期价值较为显著,分别到达单交、交三的5.6倍、1.8倍。主要原因是主全业务虽然赔付率较高,但其单均保费也较高,使得其当期的单均价值较大,某种程度上相当于“薄利多销”的概念(见图1)。

图1 不同险别投保组合客户当期价值

(三)保全客户忠诚度高,未来价值更加凸显

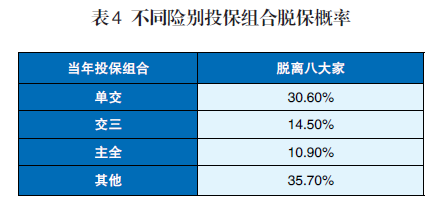

客户险别投保组合会随着时间迁移发生规律性转移,背后暗含着公司和客户投保行为选择的规律。通过动态分析客户险别转移的变化,可以更准确地预测客户未来的风险成本,更加合理地对未来价值进行评估。通过图表可以看出:

一是主全客户脱保率明显低于其他投保组合。如主全比单交的脱保率低19.7个百分点(见表4)。

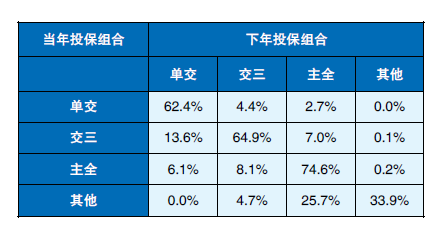

二是主全客户在次年继续保全的概率最大。如主全客户中约74.6%的客户次年继续投保主全,远高于单交和交三客户(见表5)。

表5 险别投保组合转移情况

三是主全客户不仅在当期价值最高,而且未来价值更加明显(见图2)。

图2 不同险别投保组合客户生命周期价值

三、主要影响因素解读

从行业层面看,影响客户险别投保组合的因素很多,涉及车种、地区和公司,以及NCD、车龄和车价等因素,这是客户需求及公司引导的共同作用。

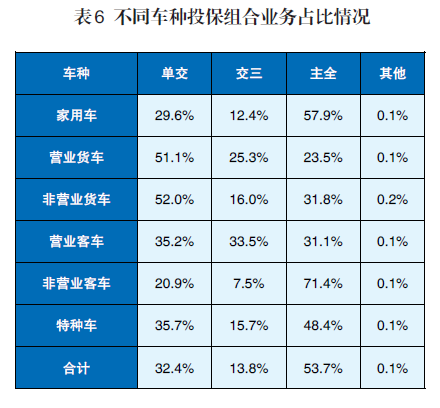

(一)从车种看,不同使用性质的车辆保障需求不同,保全率差异显著

虽然行业保全率不断提高,但由于不同车种代表不同的消费群体,其风险转移需求和购买力均存在差异,导致不同车种之间的投保组合差异较大。

一是非营业客车的险别保全率最高。由于客户群主要为机关企业,预算相对固定且购买力强,险别投保组合调整可能性较低,因此险别保全率最高。

二是家用车的保全率较高。由于主要用途为家庭自用,车辆作为家庭的重要资产,客户希望通过保全来规避风险,导致保全率保持在较高水平。

三是货车和营业客车的保全率较低。由于该类车辆多作为经营工具使用,受到车辆性能和维修成本的影响,对于车损险的需求相对较低,因此保全率也较低(见表6)。

(二)从地区看,经济发展程度影响保全率

险别保全率在不同地区之间差异较大。一是保全率和人均可支配收入呈正相关。如经济发达地区,人均可支配收入较高,客户购买力相对较强,且面临人伤赔偿标准和维修成本“双高”的问题,客户更愿意通过保全来规避风险。二是保全率和交强险赔付率有关。如江、浙两地的交强险赔付率较高,公司通过引导客户购买商业险实现成本管控(见图3)。

图三 不同地区主全业务占比情况

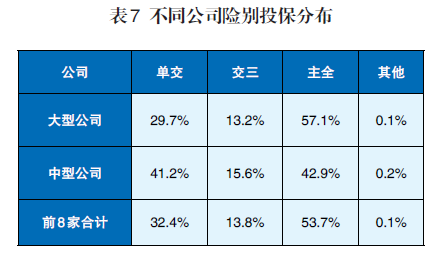

(三)从公司看,不同的发展定位和价值追求影响保全率

传统三大家(人太平)的主全业务占比为57.1%,高于中型公司(市场份额4到8位公司)14.1个百分点。一是大公司品牌知名度高,经营模式相对固定,客户忠诚度较高,险别保全率相对较高。二是中小型公司业务选择灵活,为提高保费规模会结合赔付经验进行业务选择,不会盲目追求险别保全(见表7)。

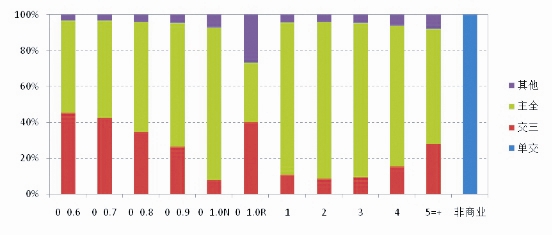

(四)从NCD看,公司会引导高风险客户提高保全率

忽略转保的拐点因素,随着出险次数的增加,险别保全率呈上升趋势。一是保全是客户的主动行为选择。若客户上年出险享受到保险的补偿功能,随着风险保障意识的加强,会产生较强的保险需求,继而增加保全投保率。二是保全是公司的引导策略。公司通过宣传手段,鼓励上年出险客户通过“保全”防范风险,实现公司的成本管控。三是对于上年无投保记录的客户而言,主全比例较低主要是由于这部分业务中团车比例较大,公司难以进行宣传引导(见图4)。

图4 NCD与险别投保组合的关系

(五)从车龄看,旧车逐步降低车损险的保障需求,导致保全率较低

保全率会随着车龄的增加而逐渐降低,这反映出客户逐步降低对高龄车的关注度,也直接导致了较低的车损险投保率,部分客户甚至只投保交强险来满足基本的保障要求。

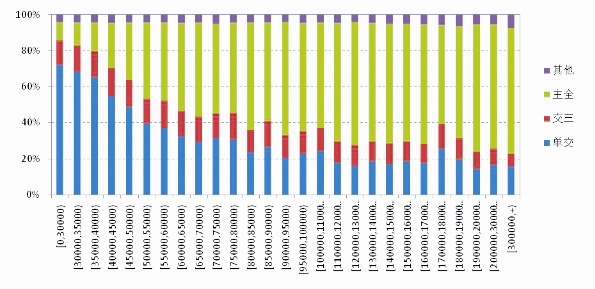

(六)从车价看,客户支付能力会影响保全率

随着车价的升高,险别保全率呈上升趋势,这是因为经济条件相对更好的客户,对保费敏感性较低,会更加注重风险的保障。如8万元以下车辆的主全占比不足50%,风险转移不够充分,容易因人伤事故造成家庭经济困境,公司要重视对此类人群的“保全”宣传和引导(见图5)。

图5 车价与险别投保组合的关系

四、下一步的建议

本次行业商车费改中,通过对NCD重新测算以及车型分级,提高了风险与保费的匹配度,促进了费率水平更加公平合理,并且对主全赔付率起到了改善作用。下一步,行业需要在加强主全业务引导、完善核保模型和强化从人因素研究等方面继续努力。

(一)引导和强化保全策略

在基于客户生命周期的动态价值分析中,“保全”客户当期及未来价值均高于其他投保组合客户,并且优势在未来会更加凸显。因此,公司要通过资源的合理分配,引导和强化保全策略,到达提高客户风险保障和实现公司健康发展的战略目标。

(二)完善核保模型,实现客户差异化管理

一是险别投保组合是保单层面的重要核保要素。它反映了客户风险选择的偏好,可以对险别风险成本加总结果进行修正,使评估结果更贴近保单的风险成本。这对于公司在客户选择和承保控制方面具有重要意义,可通过费折联动提高竞争力和成本管控力。二是通过险别投保组合可实现对客户的差异化管理。如高价车车主选择保全的概率较大,可通过个性化的服务增强客户的黏合性。对出险次数少、保全意愿不强烈的客户,可通过价格策略吸引客户,逐步提高其续保率和保全率。

(三)鼓励对从人保单组合的分析

目前大部分公司在车险定价时,更多地考虑从车要素,从人因素考虑较少,而投保组合体现了客户主动的风险选择行为,理应在定价中发挥更重要的作用。未来公司要尝试积累更多的从人因子,如职业、教育程度、经济能力、信用水平等,搭建险别投保组合偏好模型,便于更好地实现精准化营销。如可向客户推荐几种适合的投保组合,不仅提高客户的体验满意度,还有助于提升投保及续保率。相信在未来的产品营销中,投保过程中“猜你喜欢”可能是公司强大竞争力的体现。