□记者 丁萌

监管的资本金要求更严,市场竞争更激烈,这就是全球再保险行业今年目前为止所面临的现状。

在不久之前发布的名为《“偿二代”世界下的再保险业》的特别报告中,惠誉指出,在“偿二代”框架下,再保险机构的信用评级高低将成为重要的竞争能力,此外,能够在不同国家无差别开展业务的再保险公司,在“偿二代”下能够更多获益。不过更重要的是,在市场高度竞争的环境下,再保险公司的风险组合管理能力高低成为能否把握市场中出现的机会的重要因素。

市场高度竞争使再保险公司上半年业务承压

从今年年初至今的财务以及股票市场表现来看,再保险公司略低于市场表现。

贝氏评级(A.M.Best)在今年年中发布的名为《全球再保险公司继续在变幻的市场中接受挑战》(Global Reinsurers Continue To Withstand Challenging Market Dynamics)中表示,今年上半年,全球上市再保险公司的平均股价下跌了0.7%,而同一时间段内,标普500指数上涨了0.8%——而在2015年第一季度内,全球再保险公司股价上涨了8.3%。贝氏评级在报告中指出,再保险公司2015年一季度股价的上涨,主要因为欧洲四大再保险公司瑞再、慕再、SCOR再保险以及汉诺威再保险股价的上涨,其中汉诺威再与SCOR再保险股价表现尤其突出;而在今年的一季度,以上四家保险公司的股价都有所下跌。不过值得一提的是,对冲基金旗下的再保险公司,尤其绿光资本下属的绿光再保险(Greenlight Re),在经历了过山车一般的2015年之后——绿光资本在2015年因为其部分持有资产出现市值大幅下跌的状况,投资业绩大幅亏损,导致绿光再保险股价在2015年股价下跌接近43%——而在今年一季度,绿光再保险净投资收入录得2800万美元,从而支撑了其股价的反弹。

全球再保险公司——市净率

根据贝氏评级统计,在今年一季度全球公开上市的16家再保险公司中,8家公司的股价遭遇下跌,一家公司股价去年初持平,三家公司的股价只出现了有限的涨幅。总体而言,再保险公司股价相对低迷的表现,主要是缘于整个再保险市场持续处于激烈竞争的市场环境下,从而限制了大多数再保险公司主要承保业务条线的保费增长。而从今年一月的续保数据来看,财产再保险的市场价格水平依旧没有触底,即还有下跌空间。不过总体来看,全球主要市场对于再保险的需求依然有一点增长,比如在中国和印度,由于监管的调整与发展,使本地再保险市场版图发生改变,为需要再保险业务来丰富主业的直保公司提供了进入再保险市场的机会。

2016年第一季度全球再保险市场每股经营利润

贝氏评级指出,实际上近些年来,再保险公司都面临利润被压缩的困境,主要在于市场承保能力过于充足且巨灾损失事件少有发生,导致再保险定价承压。不过在今年上半年,由于加拿大麦克穆雷堡的森林大火以及其他巨灾事件,全球再保险承保损失达到100亿美元,虽然再保险需要承担的损失比例依旧在年度巨灾保险预算之内,但全球对于巨灾风险的态度已经发生扭转。另外,由于再保险公司之前几年在面对全球范畴内的巨灾等其他风险时过于激进,导致风险敞口过大,目前在面对极端天气等自然、天气等波动时将存在隐患,可能在短期内由于损失不断累积而使财务报表受到冲击。贝氏评级提到,一些市场观察人士推测,巨灾损失从长期来看将回归历史平均水平,而如果发生这样的回归,再保险公司依赖首年损失储备金进行赔付的能力将不断遭到削减,这也将让再保险公司在营收方面面临更大的压力。

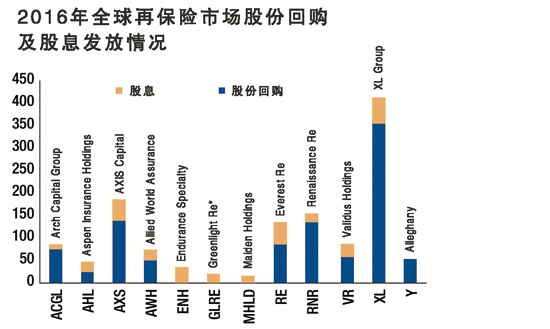

2016年全球再保险市场股份回购及股息发放情况

贝氏评级指出,除了上述问题之外,再保险公司还需要继续应对保险合同条款覆盖面更广带来的冲击,当然还有投资收益走低的压力。由于低利率环境持续,通过投资收益来提升公司经营业绩的投资机会在市场中非常匮乏,直保公司和再保公司在投资方面都面临着这相同的困境。在这种情况下,管理者往往在有必要的时候,会将注意力放在减少表内业务类别上,在业务拓展方面更多地保持谨慎。同时,由于全球再保险市场的高度竞争导致好的业务机会稀少——这部分缘于直保公司的业务规模不断扩张、资产负债表不断扩大导致再保险市场竞争越来越充分——全球不少再保险公司将承保组合的重心逐渐更偏向于直保业务。虽然直保业务的竞争以及经营压力也在不断增加,但至少直保业务的价格比再保更加有吸引力。

此外,在巨灾相关的非传统再保险方式上,由于上半年巨灾事件频发,流入保险连接证券(Insurance-Linked Securities)市场的资金也使市场竞争升温,这在风险标的为美国自然风险的保险连接证券业务上体现得尤为明显。

不过市场中也有过得不错的。贝氏评级指出,一些百慕大的再保险公司近年在总承保收入方面一直保持一定规模的增长,这主要是因为在过去的18个月内一些公司的并购举措带来的,比如XL集团(XL Group)在合并了Catlin集团(Catlin Group)之后,总承保收入增长了76%,文艺复兴再保险(Renaissance Re)收购白金保险(Platinum Underwriters)之后,主要承保业务线保费收入也增长了34%,耐久特殊保险(Endurance Specialty)在收购蒙彼利埃再保险(Montpelier Re)之后总承保保费收入也增长了24%。总体上看,今年一季度在承保上能够获得增长的再保险公司,主要来自一些特殊的承保业务,比如房屋抵押贷款再保险以及部分意外与健康再保险。在贝氏评级看来,出于提升业务组合多样性并提升在全球再保险市场的影响力的需求,再保险公司对于并购的兴趣在短期会依然保持高涨。

全球寿命掉期,风险转移及再保险业务

长寿风险与年金业务成为再保业务增量机遇

“偿二代”对于再保险公司经营的影响也值得关注。惠誉在前述报告中表示,在偿付能力资本需求(Solvency Capital Requirement)的要求中,对于分出的直保公司而言,再保险公司的评级更高意味着资本金要求更低,因为交易对手方违约风险更低。此外,惠誉提出,在不同市场有等量承保能力(Full Equivalence)的再保险公司显然更具竞争力,这尤其体现在欧盟内部:在不同的监管下同一家再保险公司在不同国家因为接收到的监管措施实际一致,无需接受第三方的监管,因此在交易流程方面会更加简化,相反的话再保险公司将不得不满足额外的要求(往往是提供抵押或者质押物)才能开展业务。

不过,“偿二代”监管的实施也为再保险公司创造了一些新的业务机会,长寿再保险需求与规模的增长是显著的机会之一。对于人身险公司来说,长寿风险(longevity risk)是承保业务中一直需要处理的一个风险类别,而再保险公司在风险分散上可以通过将长寿风险敞口与死亡风险敞口进行关联处理而获益,而这也能够降低再保险公司在长寿风险敞口方面的资本金需求。

另外,针对英国整包年金(bulk annuity)市场的再保险需求也在增加。由于固定年金(defined benefit)在英国越来越普遍,许多保险公司需要应对的难题之一,是不断增长的养老金金额,而低利率环境以及预期寿命的增长,促使整包年金交易不管从单笔交易金额还是交易数量上都在增加。许多公司会选择将这些养老金负担转嫁给保险公司,而保险公司会选择将其中的长寿风险进行分保,从而避免在“偿二代”框架下不得不满足更高的资本金要求。

在惠誉看来,再保险公司的专业能力以及风险组合的分散化程度,对于再保险公司本身而言是能够提升价值的。由于再保险公司在一些具体的风险方面的专业技术能力以及良好的风险分散措施,能够降低再保险价格,实际上是能够提升再保险公司的市场竞争能力的,惠誉认为这比在不同市场拥有等量承保能力更有意义。举例来说,承担长寿风险的再保险公司在风险组合内往往也承担了大量的死亡风险,由于这两种风险能够互相抵消实现对冲,减少了监管部门的资本金需求的同时,也能够降低再保险价格——与之相反,几乎没有人身险直保公司能够有这样实现风险分散对冲的机会,从而将更多的资本金进行释放。

(数据来源:惠誉发布的《“偿二代”世界下的再保险业》及贝氏评级发布的《全球再保险公司继续在变幻的市场中接受挑战》)