社会价值投资若达10%,会怎样?

发布时间:2016-09-13 10:37:36 作者:梁罗荣 来源:中国保险报·中保网

□记者 梁罗荣

近日,中国发展研究基金会与友成企业家扶贫基金会发布了《中国社会价值投资报告》(简称“报告”)。报告指出,2015年我国固定资产投资总额超过55万亿人民币,私募股权基金交易金额超过1.2万亿人民币,如果将这些投资额中仅10%的数量用于社会价值投资,将会为解决社会问题带来巨大的资金支持。

“十三五”期间,中国需要使现行标准下的7000多万农村贫困人口全部摆脱贫困,需要实现1亿农业转移人口市民化,改造城市棚户区为1亿城镇人口提供体面住房,还要应对经济社会发展不平等、快速的老龄化以及环境污染与生态退化的挑战,解决这些问题需要巨额的资金和资源投入。

有效弥合社会投资资金缺口

从各国实践来看,社会价值投资领域涵盖但不限于减贫、养老、医疗、教育、小微金融、生态环境保护、清洁能源等,并特别关注贫困弱势群体基本需求的满足,因而能在弥合缺口中发挥重要作用。

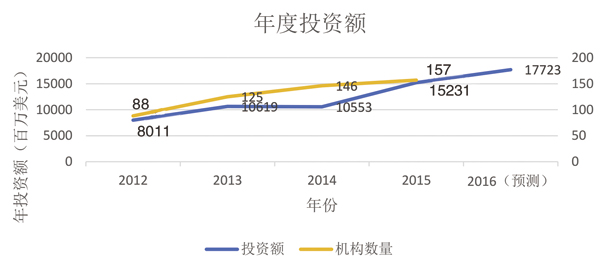

研究表明,仅仅是在为全球年收入不足3000美元的金字塔底层人口提供住房、农村供水、孕产妇保健、初等教育和金融服务方面,到2020年就有4000亿 -10000亿的投资机会。由于缺乏国际统一概念定义和标准,目前还难以对全球社会价值的总体结构和规模作比较准确的估计。根据GIIN (Global Impact Investing Network)的不完全统计,2015年来自157家机构的社会价值投资总额已达152亿美元,该调查只考虑总投资额超过1000万美元或投资项目超过 5个的机构。根据这些机构的投资计划,预计2016年总投资将上升到177.23亿美元(图1)。GIIN的网络覆盖范围相对有限,机构遴选的标准较高,不包括小额投资和个体投资,实际的社会价值投资应该远远超过所报告的水平。

图1 GIIN统计的社会价值投资增长趋势

根据GIIN的调查,从资金来源看,超过75%的投资资金来自欧洲和北美发达国家。从投资去向看,大约39%的资产位于欧洲和北美发达国家,非洲、拉丁美洲、亚洲、中东欧吸纳了约61%的社会价值投资。报告认为,从资金来源和投资去向的这种差异,表明发达国家在全球社会价值投资版图中起着引领和主导角色。

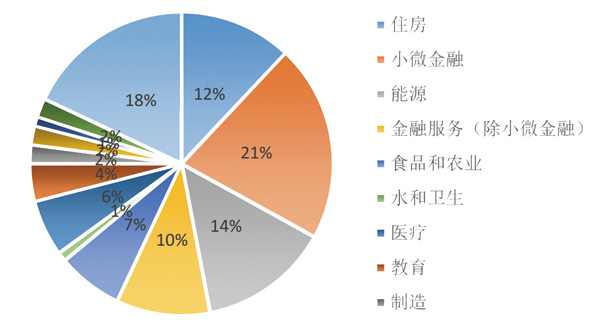

从行业分布来看,社会价值投资更多集中于具有规模化潜力的行业。GIIN的调查显示,社会价值投资主要分布在住房、小微金融、能源、小微金融之外的金融服务业、食品和农业、水和卫生设施、医疗、教育等领域。其中,前四种行业共吸收了57%的投资(图2)。

图2 社会价值投资的规模分布资产管理规模(按行业)

社会价值投资在中国也有很大发展空间。“2007年、2008年出台了一系列关于规范企业年金的指导意见,明确企业年金没有市场化运作的存量部分都要走上企业自主建立、专业机构管理、基金市场运营的规范发展轨道,它跟社会价值投资更加契合。”中国经济改革研究基金会理事长宋晓梧认为,“从企业价值投资的角度看企业年金,允许投资者获得一定水平的投资回报,它是通过投资而非捐赠获得可持续的社会价值;和主流金融市场对接,提高资产流动性,大家对这一点没有争议。”

总体来看,在中国推进社会价值投资的发展,报告认为主要有三重必要性:

首先是弥补社会投资资金缺口。在“十三五”期间,中国要实现全面建成小康社会的目标,需要在社会领域进行大量的投资。由(图3)可知,仅仅是在所列的扶贫开发、城镇化等7个领域,未来5年的投资需求将是十分庞大的,扣除其中重叠的部分,保守估计在55-70万亿之间。

图3 部分社会领域在“十三五”期间的投资需求

其次是促进社会建设。自2009年以来,中国居民收入的基尼系数开始逐步下降,至 2015年下降到 0.462。但是,我国的收入分配差距在主要经济体中仍处于较高水平,不仅如此,一些研究显示,居民财产差距还要远远大于收入差距,因此,中国社会也需要新的机制和渠道,来促进社会各方的共同参与和合作,并共享发展成果。社会价值投资具有显著的社会治理涵义,在此过程中可以发挥积极的作用。

三是推动相关领域的改革。事实上,许多国有企业和经营性的事业单位属于社会价值导向型,并按照市场化的方式开展可持续的经营活动,它们可以成为社会价值生态体系中的重要组成部分。通过将社会价值评估和绩效考核引入国企和事业单位,有助于相关领域的国企和事业单位改进绩效,重建在社会公众的形象。不仅如此,积极开展社会价值评估和考核,也有利于外界改变对国企的认知和认可,助力国企走出去。

中国的社会价值投资仍处于起步阶段,报告认为,如果仅看社会价值投资本身,规模还很小。但如果看整个生态系统,参于社会价值投资的主体类型已经相对丰富,而且数量也在增长。不论是从供给侧还是需求侧,除了有和国外相似的典型企业和机构,还有一些中国特色的主体和做法,在生态系统中发挥重要的作用。

哪类主体投资潜力最大?

从投资生态体系看,中国在供给侧和需求侧都有丰富多样的参与主体,政府、市场主体和慈善公益部门的能力在不断提升。中国改革开放以来经济社会取得的成就、金融市场的快速发展都为社会价值投资提供了充沛的资源动员。

报告认为,社会价值投资从供给侧角度重点关注三大类参与主体以及投资方式和工具。第一类是资本来源方,即以自己拥有的资产和收入投入社会价值生产并获得回报的机构和个人;第二类是投资中介方,即将从外部筹集的债权或股权资金投资于社会价值生产的机构和个人;第三类是帮助资本来源方和中介方的社会价值投资活动提供研究、咨询、审计和评估的机构和个人。

从资本来源方来考虑,政府、社会目标导向型的企业、社会责任型的企业、各类基金会和非营利组织、和高净值的个人都可以提供社会价值资本。报告指出,长期从事慈善公益活动的基金会和企业的社会责任部门有条件较早接触社会价值投资的理念,并有意识地进行投资,走在这个领域的前沿。部分政府、高净值的个人以及其他主体已经开展了社会价值投资,只是没有做清晰的投资资产分类,未来有很大的潜力开展社会价值投资。

近年部分社会价值投资孵化机构以及由NGO(Non-Governmental Organizations)发起的社会投资平台,也成为新兴的社会价值投资资金来源。部分政府与社会资本合作(PPP)项目也具有显著的社会价值投资属性。据财政部PPP中心数据显示,截至2016年3月底,中国PPP综合信息平台项目库入库项目7721个,总投资8万7千多亿元。其中,执行库(即处于采购、执行和移交阶段)项目646个,占入库总数的8.4%。这些项目主要集中于涉及交通、通信、能源、水资源等领域,其中在贫困地区开展的项目、环保类的项目从资产类别上应该归于社会价值投资范畴,有望成为重要的社会价值投资类型。此外,高净值人群及其领导的企业在公益捐赠上起到了引领作用,普通个人也并不是社会价值投资的无关者。据《2014年度中国慈善捐助报告》,2014年我国个人捐赠约为115.6亿元。和国外相比,我国个人捐赠的比例还比较低,未来有很大的增长空间。随着公益捐赠理念的普及和捐赠平台的完善,以及新的社会价值投资工具的开发,未来个人的捐赠资金将可被用于社会价值投资。

从资本中介方考虑,中国专门从事社会价值投资的银行类机构和投资基金管理人很少,但是已经出现了少数具有社会价值取向的投资中介。不仅如此,商业性金融机构、主流的私募基金管理人也开始关注具有社会价值的投资项目。

目前,中国依托互联网开展了大量的商业模式创新,产生了众多新兴的众筹、众包、众扶和互助保障平台,为社会价值投资提供了新的资本通道。

从平台和中介服务机构考虑,当前,在中国已经出现了一些致力于促进社会价值投资的组织和平台。近年来,中国也出现了一些专门从事社会投资和企业社会责任咨询和评估的机构。

从投资工具和投资方式考虑,股权、债权、信托形式的社会价值投资在国内都已经出现,公益信托、公益创投等方式的投资规模还比较小,在债券融资方面,绿色债券的快速发展也值得关注。

社会组织是社会价值投资的重要对象

报告将社会价值投资需求侧的主体分为两大类:一是社会价值生产者,包括各类社会组织、社会企业、社会目标导向的企业、受政府或社会组织委托提供产品和服务的企业等;二是社会价值的购买者,包括直接受益人和第三方购买者。

从社会价值生产者来看,各类依靠外部资金资助的社会组织通过提供各种产品和服务创造社会价值,是社会价值投资的重要对象。截至2015年底,中国共有社会组织66.2万个,比上年增长9.2%;吸纳社会各类人员就业734.8万人,比上年增长7.7%;全年累计收入2929.0亿元,支出2383.8亿元,形成固定资产2311.1亿元。接收各类社会捐赠610.3亿元。其中,社会团体32.9万个,比上年增长6.1%;各类基金会4784个,比上年增加 667个,增长16.2%,共接收社会各界捐赠439.3亿元;民办非企业单位32.9万个,比上年增长12.7%。报告认为,尽管这些组织的服务提供不是或者只有小部分采用商业化经营,但是只要给予配套性的政策(如政府服务采购),就可能实现社会价值和经济回报兼顾,从而成为社会价值投资的对象。此外,即使各类社会组织不开展经营性的社会服务,这些机构也可以和社会企业合作发起项目或提供技术、信息和渠道上的支持,推动社会价值投资发展,因此成为社会价值投资生态系统的重要组成部分。

近年来,越来越多的企业开始以更主动和创新的方式履行社会责任,积极创造社会价值,成为社会价值生态系统中不可忽视的力量。除了上述已有或潜在的社会价值生产者(社会价值投资需求者)之外,传统的商业企业也可以在履行社会责任的过程中参与社会价值创造。

从社会价值购买者来看,包括相关产品和服务的直接受益人,也包括为这些产品和服务买单的第三方支付者,如政府和各类公益组织。报告认为,对于社会价值投资者和生产者来说,政府以需求方的身份对相关服务进行购买,通常是最为关键的支持,政府部门向第三方开展社会服务采购在一些地方已经开始探索。比如,截至 2014年6月,广东省近5年来在政府购买专业社会工作服务方面投入资金近20亿元。

(数据来源:《中国社会价值投资报告》)

链接:

社会价值投资

社会价值投资(Social Impact Investment)在中国也被称为“社会影响力投资”或“影响力投资”,是一种追求可测量的社会价值并兼顾经济回报的投资形式,为应对社会领域的融资困境提供了新的选择。如果将传统的公益慈善作为一极,以传统的商业投资为另一极,社会价值投资介于两者之间。这种投资方式具有明确的解决社会问题的意向,有事前预期和可测量的社会价值,同时兼顾财务收益和可持续性,投资项目的财务回报率可以低于也可以高于市场平均的回报率

□记者 梁罗荣

近日,中国发展研究基金会与友成企业家扶贫基金会发布了《中国社会价值投资报告》(简称“报告”)。报告指出,2015年我国固定资产投资总额超过55万亿人民币,私募股权基金交易金额超过1.2万亿人民币,如果将这些投资额中仅10%的数量用于社会价值投资,将会为解决社会问题带来巨大的资金支持。

“十三五”期间,中国需要使现行标准下的7000多万农村贫困人口全部摆脱贫困,需要实现1亿农业转移人口市民化,改造城市棚户区为1亿城镇人口提供体面住房,还要应对经济社会发展不平等、快速的老龄化以及环境污染与生态退化的挑战,解决这些问题需要巨额的资金和资源投入。

有效弥合社会投资资金缺口

从各国实践来看,社会价值投资领域涵盖但不限于减贫、养老、医疗、教育、小微金融、生态环境保护、清洁能源等,并特别关注贫困弱势群体基本需求的满足,因而能在弥合缺口中发挥重要作用。

研究表明,仅仅是在为全球年收入不足3000美元的金字塔底层人口提供住房、农村供水、孕产妇保健、初等教育和金融服务方面,到2020年就有4000亿 -10000亿的投资机会。由于缺乏国际统一概念定义和标准,目前还难以对全球社会价值的总体结构和规模作比较准确的估计。根据GIIN (Global Impact Investing Network)的不完全统计,2015年来自157家机构的社会价值投资总额已达152亿美元,该调查只考虑总投资额超过1000万美元或投资项目超过 5个的机构。根据这些机构的投资计划,预计2016年总投资将上升到177.23亿美元(图1)。GIIN的网络覆盖范围相对有限,机构遴选的标准较高,不包括小额投资和个体投资,实际的社会价值投资应该远远超过所报告的水平。

图1 GIIN统计的社会价值投资增长趋势

根据GIIN的调查,从资金来源看,超过75%的投资资金来自欧洲和北美发达国家。从投资去向看,大约39%的资产位于欧洲和北美发达国家,非洲、拉丁美洲、亚洲、中东欧吸纳了约61%的社会价值投资。报告认为,从资金来源和投资去向的这种差异,表明发达国家在全球社会价值投资版图中起着引领和主导角色。

从行业分布来看,社会价值投资更多集中于具有规模化潜力的行业。GIIN的调查显示,社会价值投资主要分布在住房、小微金融、能源、小微金融之外的金融服务业、食品和农业、水和卫生设施、医疗、教育等领域。其中,前四种行业共吸收了57%的投资(图2)。

图2 社会价值投资的规模分布资产管理规模(按行业)

社会价值投资在中国也有很大发展空间。“2007年、2008年出台了一系列关于规范企业年金的指导意见,明确企业年金没有市场化运作的存量部分都要走上企业自主建立、专业机构管理、基金市场运营的规范发展轨道,它跟社会价值投资更加契合。”中国经济改革研究基金会理事长宋晓梧认为,“从企业价值投资的角度看企业年金,允许投资者获得一定水平的投资回报,它是通过投资而非捐赠获得可持续的社会价值;和主流金融市场对接,提高资产流动性,大家对这一点没有争议。”

总体来看,在中国推进社会价值投资的发展,报告认为主要有三重必要性:

首先是弥补社会投资资金缺口。在“十三五”期间,中国要实现全面建成小康社会的目标,需要在社会领域进行大量的投资。由(图3)可知,仅仅是在所列的扶贫开发、城镇化等7个领域,未来5年的投资需求将是十分庞大的,扣除其中重叠的部分,保守估计在55-70万亿之间。

图3 部分社会领域在“十三五”期间的投资需求

其次是促进社会建设。自2009年以来,中国居民收入的基尼系数开始逐步下降,至 2015年下降到 0.462。但是,我国的收入分配差距在主要经济体中仍处于较高水平,不仅如此,一些研究显示,居民财产差距还要远远大于收入差距,因此,中国社会也需要新的机制和渠道,来促进社会各方的共同参与和合作,并共享发展成果。社会价值投资具有显著的社会治理涵义,在此过程中可以发挥积极的作用。

三是推动相关领域的改革。事实上,许多国有企业和经营性的事业单位属于社会价值导向型,并按照市场化的方式开展可持续的经营活动,它们可以成为社会价值生态体系中的重要组成部分。通过将社会价值评估和绩效考核引入国企和事业单位,有助于相关领域的国企和事业单位改进绩效,重建在社会公众的形象。不仅如此,积极开展社会价值评估和考核,也有利于外界改变对国企的认知和认可,助力国企走出去。

中国的社会价值投资仍处于起步阶段,报告认为,如果仅看社会价值投资本身,规模还很小。但如果看整个生态系统,参于社会价值投资的主体类型已经相对丰富,而且数量也在增长。不论是从供给侧还是需求侧,除了有和国外相似的典型企业和机构,还有一些中国特色的主体和做法,在生态系统中发挥重要的作用。

哪类主体投资潜力最大?

从投资生态体系看,中国在供给侧和需求侧都有丰富多样的参与主体,政府、市场主体和慈善公益部门的能力在不断提升。中国改革开放以来经济社会取得的成就、金融市场的快速发展都为社会价值投资提供了充沛的资源动员。

报告认为,社会价值投资从供给侧角度重点关注三大类参与主体以及投资方式和工具。第一类是资本来源方,即以自己拥有的资产和收入投入社会价值生产并获得回报的机构和个人;第二类是投资中介方,即将从外部筹集的债权或股权资金投资于社会价值生产的机构和个人;第三类是帮助资本来源方和中介方的社会价值投资活动提供研究、咨询、审计和评估的机构和个人。

从资本来源方来考虑,政府、社会目标导向型的企业、社会责任型的企业、各类基金会和非营利组织、和高净值的个人都可以提供社会价值资本。报告指出,长期从事慈善公益活动的基金会和企业的社会责任部门有条件较早接触社会价值投资的理念,并有意识地进行投资,走在这个领域的前沿。部分政府、高净值的个人以及其他主体已经开展了社会价值投资,只是没有做清晰的投资资产分类,未来有很大的潜力开展社会价值投资。

近年部分社会价值投资孵化机构以及由NGO(Non-Governmental Organizations)发起的社会投资平台,也成为新兴的社会价值投资资金来源。部分政府与社会资本合作(PPP)项目也具有显著的社会价值投资属性。据财政部PPP中心数据显示,截至2016年3月底,中国PPP综合信息平台项目库入库项目7721个,总投资8万7千多亿元。其中,执行库(即处于采购、执行和移交阶段)项目646个,占入库总数的8.4%。这些项目主要集中于涉及交通、通信、能源、水资源等领域,其中在贫困地区开展的项目、环保类的项目从资产类别上应该归于社会价值投资范畴,有望成为重要的社会价值投资类型。此外,高净值人群及其领导的企业在公益捐赠上起到了引领作用,普通个人也并不是社会价值投资的无关者。据《2014年度中国慈善捐助报告》,2014年我国个人捐赠约为115.6亿元。和国外相比,我国个人捐赠的比例还比较低,未来有很大的增长空间。随着公益捐赠理念的普及和捐赠平台的完善,以及新的社会价值投资工具的开发,未来个人的捐赠资金将可被用于社会价值投资。

从资本中介方考虑,中国专门从事社会价值投资的银行类机构和投资基金管理人很少,但是已经出现了少数具有社会价值取向的投资中介。不仅如此,商业性金融机构、主流的私募基金管理人也开始关注具有社会价值的投资项目。

目前,中国依托互联网开展了大量的商业模式创新,产生了众多新兴的众筹、众包、众扶和互助保障平台,为社会价值投资提供了新的资本通道。

从平台和中介服务机构考虑,当前,在中国已经出现了一些致力于促进社会价值投资的组织和平台。近年来,中国也出现了一些专门从事社会投资和企业社会责任咨询和评估的机构。

从投资工具和投资方式考虑,股权、债权、信托形式的社会价值投资在国内都已经出现,公益信托、公益创投等方式的投资规模还比较小,在债券融资方面,绿色债券的快速发展也值得关注。

社会组织是社会价值投资的重要对象

报告将社会价值投资需求侧的主体分为两大类:一是社会价值生产者,包括各类社会组织、社会企业、社会目标导向的企业、受政府或社会组织委托提供产品和服务的企业等;二是社会价值的购买者,包括直接受益人和第三方购买者。

从社会价值生产者来看,各类依靠外部资金资助的社会组织通过提供各种产品和服务创造社会价值,是社会价值投资的重要对象。截至2015年底,中国共有社会组织66.2万个,比上年增长9.2%;吸纳社会各类人员就业734.8万人,比上年增长7.7%;全年累计收入2929.0亿元,支出2383.8亿元,形成固定资产2311.1亿元。接收各类社会捐赠610.3亿元。其中,社会团体32.9万个,比上年增长6.1%;各类基金会4784个,比上年增加 667个,增长16.2%,共接收社会各界捐赠439.3亿元;民办非企业单位32.9万个,比上年增长12.7%。报告认为,尽管这些组织的服务提供不是或者只有小部分采用商业化经营,但是只要给予配套性的政策(如政府服务采购),就可能实现社会价值和经济回报兼顾,从而成为社会价值投资的对象。此外,即使各类社会组织不开展经营性的社会服务,这些机构也可以和社会企业合作发起项目或提供技术、信息和渠道上的支持,推动社会价值投资发展,因此成为社会价值投资生态系统的重要组成部分。

近年来,越来越多的企业开始以更主动和创新的方式履行社会责任,积极创造社会价值,成为社会价值生态系统中不可忽视的力量。除了上述已有或潜在的社会价值生产者(社会价值投资需求者)之外,传统的商业企业也可以在履行社会责任的过程中参与社会价值创造。

从社会价值购买者来看,包括相关产品和服务的直接受益人,也包括为这些产品和服务买单的第三方支付者,如政府和各类公益组织。报告认为,对于社会价值投资者和生产者来说,政府以需求方的身份对相关服务进行购买,通常是最为关键的支持,政府部门向第三方开展社会服务采购在一些地方已经开始探索。比如,截至 2014年6月,广东省近5年来在政府购买专业社会工作服务方面投入资金近20亿元。

(数据来源:《中国社会价值投资报告》)

链接:

社会价值投资

社会价值投资(Social Impact Investment)在中国也被称为“社会影响力投资”或“影响力投资”,是一种追求可测量的社会价值并兼顾经济回报的投资形式,为应对社会领域的融资困境提供了新的选择。如果将传统的公益慈善作为一极,以传统的商业投资为另一极,社会价值投资介于两者之间。这种投资方式具有明确的解决社会问题的意向,有事前预期和可测量的社会价值,同时兼顾财务收益和可持续性,投资项目的财务回报率可以低于也可以高于市场平均的回报率