毕马威:三季度保险行业整体资本充足

发布时间:2016-11-29 07:58:57 作者:张伟楠 来源:中国保险报·中保网

□记者 张伟楠

“就保险公司三季度表现,与偿一代下的评级结果相比,人身险公司在偿二代下的分类监管评级较偿一代下降,财产险公司有所提升。”毕马威中国最新发布的《偿二代2016年三季度公开信息披露分析》报告显示,偿二代落地后,行业整体资本充足,人身险公司、财产险公司以及再保险公司的整体综合偿付能力充足率和核心偿付能力充足率均超过200%,但约2/3的公司偿付能力充足率较上季度有所降低。

报告指出,三季度,作为偿二代最关键的指标之一的综合风险评级全面落地。综合考虑了保险公司偿付能力充足率和非量化风险管理水平的评级是偿一代下分类监管的升级版,更加科学全面,进一步提升了偿付能力监管的针对性和有效性。同时,偿二代第二支柱的偿付能力风险管理要求与评估(SARMRA)首次监管评估顺利推进,计划在今年底前全部完成。保险公司编制今年4季度偿付能力报告时,将根据本次SARMRA评分计算最低资本要求,实现公司风险管理能力“真金白银”的激励约束机制。

98%的公司风险程度较低

保监会总共对160家保险公司进行了偿二代下的风险综合评级。根据各家公司披露情况来看,总共有148家公司公布了第二季度的风险综合评级。其中A类公司有50家,B类公司有95家,C类公司1家,D类公司有2家。风险程度较低的A类和B类公司合计占比达到98%。

从保险公司已披露的风险评级结果看,人身险公司(根据公司的业务性质、经营策略和产品结构等的不同分类为传统大型寿险公司、银邮系寿险公司、中资中小寿险公司及外资中小寿险公司、以及健康险和养老险公司)中风险较低的A、B类公司占比上升为97.1%,而风险较高的D类公司只有2家。寿险公司最近两个季度分类监管评级的变动主要集中在A类和B类公司。总体来说人身险公司在偿二代下的分类监管评级较偿一代下降,特别是银邮系保险公司。与其他类型公司相比,中资中小寿险公司风险较高,风险综合评级较低。在偿二代下,大部分人身险公司在第二季度被评级为B类公司。

从财产险公司(根据公司的业务性质、经营策略和产品结构等的不同分类为传统大型财产险公司、主销投资型产品财产险公司、中资中小财产险公司及中资中小财产险公司)已披露风险评级结果看,风险较低的A类和B类公司占比为98.5%,风险较高的C类公司只有1家。从财产险行业整体来看,第二季度偿二代下总体风险综合评级要优于第一季度偿一代下的评级, 例如风险评级上升的公司有15家,而下降的只有7家。再保公司也已收到第二季度风险综合评级,其中5家为A类,另外5家为B类。

市场风险仍是最重要的风险类型

数据显示,人身险公司和财产险公司的量化风险最低资本结构较为稳定。再保险公司的保险风险占比升高,市场风险占比下降。

毕马威中国保险业主管合伙人李乐文表示:“对于寿险公司,市场风险依旧是最重要的风险类型。不同类型的寿险公司最低资本结构不尽相同,传统大型公司由于长期储蓄业务较多,资产负债管理难度较大,市场风险占比远远超过其他类型的寿险公司,同时因保障型业务较多,保险风险占比也较大。而外资中小寿险公司经营策略较为保守,最低资本结构较为均衡,保险风险占比远远超过其他类型的保险公司。”

此外,商业车险费率改革全面实施之后,一方面车均保费的下降和综合赔付率的下降体现出改革的红利,另一方面综合费用率的上升也给产险行业的经营带来了明显的压力。预期下一阶段监管部门将从扩大车险产品条款和费率市场化改革深度,以及落实市场行为检查和监管进一步发力。

财产险及再保险行业方面,报告认为2016第三季度财产险行业保险风险占比略有下降,市场风险占比则略有上升,信用风险占比基本不变。再保险公司的保险风险占比上升,而市场风险和信用风险占比则有所下降。毕马威中国精算服务合伙人黄博表示:“2016第三季度财产险行业整体净现金流有所改善。一些公司由于加强了投资产品的期限管理,优化了效益险种的占比,使得净现金流以及综合流动比例等指标有了提高。再保公司的净现金流情况也有所改善。”

核心偿付能力充足率228%

行业整体资本充足,人身险公司、财产险公司以及再保险公司的整体综合偿付能力充足率和核心偿付能力充足率均超过200%。但保险行业总体综合偿付能力充足率由第二季度的253%下降至250%,核心偿付能力充足率由第二季度的229%下降至228%。

从公司角度来看,大约2/3的公司偿付能力充足率较上季度降低。“与上一季度分析结果比较,5家中小人身险和8家中小财产险公司整体综合实力从中上水平降到了较低的水平。下降的原因主要是保费收入波动较大(无论是上升或下降的幅度),以及因亏损或净利润减少导致净资产收益率下降。中小保险公司在快速发展业务的同时,应该兼顾业务的结构和质量,以提升自身的资本充足水平和可持续经营能力。”毕马威报告指出。

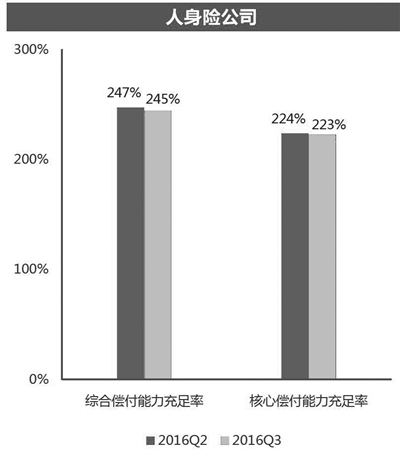

人身险公司总体的偿付能力充足率在第三季度略有下降。数据显示,截至三季度末,人身险公司的综合偿付能力充足率为245%(二季度末为247%),核心偿付能力充足率为223%(二季度末为224%)。95.9%的人身险公司综合偿付能力充足率高于100%并且核心偿付能力充足率高于50%,仅有三家公司未达标。从公司类型来看,2016年第三季度末,传统大型、银邮系、中资中小和外资中小寿险公司的综合偿付能力充足率分别为268%、220%、167%和299%(二季度末分别为270%、231%、168%和304%),核心偿付能力充足率分别为248%、197%、134%和292% (二季度末分别为248%、206%、132%和296%)。健康险和养老险公司的2016第三季度综合偿付能力充足率分别为134%和280%(二季度末分别为139%和300%),核心偿付能力充足率为131%和280%(二季度末分别为135%和300%)。

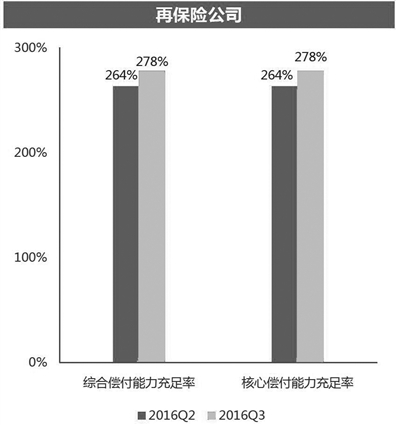

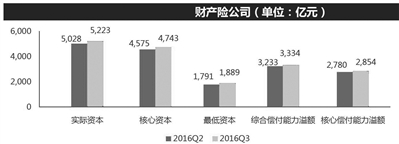

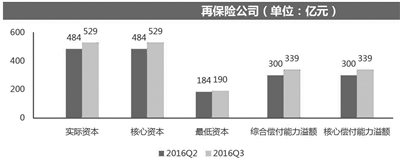

财产险行业整体偿付能力充足率有所下降。财产险行业综合偿付能力充足率由上季度的281%降为276%,核心偿付能力充足率由255%降为251%。各类型财险公司表现出较大差异。其中传统大型、主销投资产品、中资中小和外资中小财产险公司的综合偿付能力充足率分别为278%、222%、377%和264%(二季度末分别为276%、235%、397%和248%),核心偿付能力充足率分别为251%、191%、367%和264% (二季度末分别为250%、201%、387%和248%)。 所有已披露的70家公司综合偿付能力充足率均高于100%并且核心偿付能力充足率高于50%。综合偿付能力充足率高于150%的公司占比达97%。再保公司由于只有核心资本,第三季度综合与核心偿付能力充足率均为278%,相比上季度264%有较大幅度的提高。

行业整体偿付能力充足

实际资本结构稳定、质量较好

报告显示,2016年保险行业第三季度总体净利润409亿元,低于上季度的431亿元,环比下降4.9%。其中,人身险公司3季度净利润266亿,环比上涨6.1%;财产险公司131亿,环比下降22.4%;再保险公司12亿,环比上涨13%。

保险行业实际资本、最低资本及偿付能力溢额等指标总体稳步上升。2016年第三季度全行业实际资本为3.10万亿元,高于上季度的2.98万亿元;最低资本为1.24万亿元,高于上季度的1.18万亿元;资本溢额为1.86万亿元,高于上季度的1.80万亿元。同时,保险行业实际资本的质量保持稳定。2016年第三季度全行业核心资本2.82万亿元,高于上季度的2.70万亿元;核心资本溢额1.59万亿元,高于上季度的1.52万亿元。

实际资本结构反映了保险业实际的资本价值构成。总体上来看,行业实际资本结构稳定,质量较好。2016年3季度高质量的核心资本占比91%,和上季度相比基本趋同。

2016年第三季度保险行业总体净现金流较上季度有所好转。净现金流为负的公司由第二季度的61家减少到第三季度的58家。

保险资金配置压力凸显。公开数据显示,截至2016年9月底,寿险累计规模保费同比增长55%,达到2.9万亿元,增速较前期持续放缓;财产险原保险保费收入同比增长7.8%,达到0.6万亿元,增速延续回升;业务表现尤其突出的依然是健康险业务,呈现高速发展态势,同比增长86.8%,达到0.3万亿元,超过保户投资款新增交费。从资金运用方面来看,截至9月底,资金运用余额较年初增长14.8%,达到12.8万亿元,实现资金运用收益同比下降19.1%;其他投资(如非标资产)首次出现环比下降。在大量非标资产到期的情况,险资寻找投资收益率较高的资产的难度加大,保险公司新增资金配置压力显现。

报告指出,截至11月11日,已有73家人身险公司(共76家),70家财产险公司(共79家,包括2家本季度新成立的财产险公司)以及10家再保险公司(共10家,根据其业务特点包含了劳合社中国)披露了2016第三季度的偿付能力季度报告摘要。人身险公司中,已有64家寿险公司(共65家)、5家健康险公司(共5家)以及4家养老险公司(共6家,未披露的2家据悉已豁免)披露了偿付能力季度报告摘要。报告分析仅包含了在保险公司法人实体和外资再保分公司层面的数据(未包含保险集团)。

主要偿付能力规模指标比较

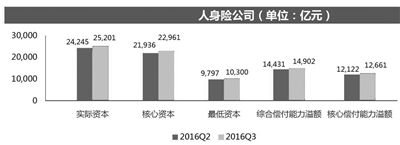

人身险公司的实际资本、核心资本、最低资本、偿付能力溢额都略有上升

财产险公司整体的主要偿付能力规模指标基本呈较为平稳的上升趋势

再保险行业的主要偿付能力规模指标均有小幅度上升

数据来源:毕马威中国最新发布的《偿二代2016年三季度公开信息披露分析》报告

□记者 张伟楠

“就保险公司三季度表现,与偿一代下的评级结果相比,人身险公司在偿二代下的分类监管评级较偿一代下降,财产险公司有所提升。”毕马威中国最新发布的《偿二代2016年三季度公开信息披露分析》报告显示,偿二代落地后,行业整体资本充足,人身险公司、财产险公司以及再保险公司的整体综合偿付能力充足率和核心偿付能力充足率均超过200%,但约2/3的公司偿付能力充足率较上季度有所降低。

报告指出,三季度,作为偿二代最关键的指标之一的综合风险评级全面落地。综合考虑了保险公司偿付能力充足率和非量化风险管理水平的评级是偿一代下分类监管的升级版,更加科学全面,进一步提升了偿付能力监管的针对性和有效性。同时,偿二代第二支柱的偿付能力风险管理要求与评估(SARMRA)首次监管评估顺利推进,计划在今年底前全部完成。保险公司编制今年4季度偿付能力报告时,将根据本次SARMRA评分计算最低资本要求,实现公司风险管理能力“真金白银”的激励约束机制。

98%的公司风险程度较低

保监会总共对160家保险公司进行了偿二代下的风险综合评级。根据各家公司披露情况来看,总共有148家公司公布了第二季度的风险综合评级。其中A类公司有50家,B类公司有95家,C类公司1家,D类公司有2家。风险程度较低的A类和B类公司合计占比达到98%。

从保险公司已披露的风险评级结果看,人身险公司(根据公司的业务性质、经营策略和产品结构等的不同分类为传统大型寿险公司、银邮系寿险公司、中资中小寿险公司及外资中小寿险公司、以及健康险和养老险公司)中风险较低的A、B类公司占比上升为97.1%,而风险较高的D类公司只有2家。寿险公司最近两个季度分类监管评级的变动主要集中在A类和B类公司。总体来说人身险公司在偿二代下的分类监管评级较偿一代下降,特别是银邮系保险公司。与其他类型公司相比,中资中小寿险公司风险较高,风险综合评级较低。在偿二代下,大部分人身险公司在第二季度被评级为B类公司。

从财产险公司(根据公司的业务性质、经营策略和产品结构等的不同分类为传统大型财产险公司、主销投资型产品财产险公司、中资中小财产险公司及中资中小财产险公司)已披露风险评级结果看,风险较低的A类和B类公司占比为98.5%,风险较高的C类公司只有1家。从财产险行业整体来看,第二季度偿二代下总体风险综合评级要优于第一季度偿一代下的评级, 例如风险评级上升的公司有15家,而下降的只有7家。再保公司也已收到第二季度风险综合评级,其中5家为A类,另外5家为B类。

市场风险仍是最重要的风险类型

数据显示,人身险公司和财产险公司的量化风险最低资本结构较为稳定。再保险公司的保险风险占比升高,市场风险占比下降。

毕马威中国保险业主管合伙人李乐文表示:“对于寿险公司,市场风险依旧是最重要的风险类型。不同类型的寿险公司最低资本结构不尽相同,传统大型公司由于长期储蓄业务较多,资产负债管理难度较大,市场风险占比远远超过其他类型的寿险公司,同时因保障型业务较多,保险风险占比也较大。而外资中小寿险公司经营策略较为保守,最低资本结构较为均衡,保险风险占比远远超过其他类型的保险公司。”

此外,商业车险费率改革全面实施之后,一方面车均保费的下降和综合赔付率的下降体现出改革的红利,另一方面综合费用率的上升也给产险行业的经营带来了明显的压力。预期下一阶段监管部门将从扩大车险产品条款和费率市场化改革深度,以及落实市场行为检查和监管进一步发力。

财产险及再保险行业方面,报告认为2016第三季度财产险行业保险风险占比略有下降,市场风险占比则略有上升,信用风险占比基本不变。再保险公司的保险风险占比上升,而市场风险和信用风险占比则有所下降。毕马威中国精算服务合伙人黄博表示:“2016第三季度财产险行业整体净现金流有所改善。一些公司由于加强了投资产品的期限管理,优化了效益险种的占比,使得净现金流以及综合流动比例等指标有了提高。再保公司的净现金流情况也有所改善。”

核心偿付能力充足率228%

行业整体资本充足,人身险公司、财产险公司以及再保险公司的整体综合偿付能力充足率和核心偿付能力充足率均超过200%。但保险行业总体综合偿付能力充足率由第二季度的253%下降至250%,核心偿付能力充足率由第二季度的229%下降至228%。

从公司角度来看,大约2/3的公司偿付能力充足率较上季度降低。“与上一季度分析结果比较,5家中小人身险和8家中小财产险公司整体综合实力从中上水平降到了较低的水平。下降的原因主要是保费收入波动较大(无论是上升或下降的幅度),以及因亏损或净利润减少导致净资产收益率下降。中小保险公司在快速发展业务的同时,应该兼顾业务的结构和质量,以提升自身的资本充足水平和可持续经营能力。”毕马威报告指出。

人身险公司总体的偿付能力充足率在第三季度略有下降。数据显示,截至三季度末,人身险公司的综合偿付能力充足率为245%(二季度末为247%),核心偿付能力充足率为223%(二季度末为224%)。95.9%的人身险公司综合偿付能力充足率高于100%并且核心偿付能力充足率高于50%,仅有三家公司未达标。从公司类型来看,2016年第三季度末,传统大型、银邮系、中资中小和外资中小寿险公司的综合偿付能力充足率分别为268%、220%、167%和299%(二季度末分别为270%、231%、168%和304%),核心偿付能力充足率分别为248%、197%、134%和292% (二季度末分别为248%、206%、132%和296%)。健康险和养老险公司的2016第三季度综合偿付能力充足率分别为134%和280%(二季度末分别为139%和300%),核心偿付能力充足率为131%和280%(二季度末分别为135%和300%)。

财产险行业整体偿付能力充足率有所下降。财产险行业综合偿付能力充足率由上季度的281%降为276%,核心偿付能力充足率由255%降为251%。各类型财险公司表现出较大差异。其中传统大型、主销投资产品、中资中小和外资中小财产险公司的综合偿付能力充足率分别为278%、222%、377%和264%(二季度末分别为276%、235%、397%和248%),核心偿付能力充足率分别为251%、191%、367%和264% (二季度末分别为250%、201%、387%和248%)。 所有已披露的70家公司综合偿付能力充足率均高于100%并且核心偿付能力充足率高于50%。综合偿付能力充足率高于150%的公司占比达97%。再保公司由于只有核心资本,第三季度综合与核心偿付能力充足率均为278%,相比上季度264%有较大幅度的提高。

行业整体偿付能力充足

实际资本结构稳定、质量较好

报告显示,2016年保险行业第三季度总体净利润409亿元,低于上季度的431亿元,环比下降4.9%。其中,人身险公司3季度净利润266亿,环比上涨6.1%;财产险公司131亿,环比下降22.4%;再保险公司12亿,环比上涨13%。

保险行业实际资本、最低资本及偿付能力溢额等指标总体稳步上升。2016年第三季度全行业实际资本为3.10万亿元,高于上季度的2.98万亿元;最低资本为1.24万亿元,高于上季度的1.18万亿元;资本溢额为1.86万亿元,高于上季度的1.80万亿元。同时,保险行业实际资本的质量保持稳定。2016年第三季度全行业核心资本2.82万亿元,高于上季度的2.70万亿元;核心资本溢额1.59万亿元,高于上季度的1.52万亿元。

实际资本结构反映了保险业实际的资本价值构成。总体上来看,行业实际资本结构稳定,质量较好。2016年3季度高质量的核心资本占比91%,和上季度相比基本趋同。

2016年第三季度保险行业总体净现金流较上季度有所好转。净现金流为负的公司由第二季度的61家减少到第三季度的58家。

保险资金配置压力凸显。公开数据显示,截至2016年9月底,寿险累计规模保费同比增长55%,达到2.9万亿元,增速较前期持续放缓;财产险原保险保费收入同比增长7.8%,达到0.6万亿元,增速延续回升;业务表现尤其突出的依然是健康险业务,呈现高速发展态势,同比增长86.8%,达到0.3万亿元,超过保户投资款新增交费。从资金运用方面来看,截至9月底,资金运用余额较年初增长14.8%,达到12.8万亿元,实现资金运用收益同比下降19.1%;其他投资(如非标资产)首次出现环比下降。在大量非标资产到期的情况,险资寻找投资收益率较高的资产的难度加大,保险公司新增资金配置压力显现。

报告指出,截至11月11日,已有73家人身险公司(共76家),70家财产险公司(共79家,包括2家本季度新成立的财产险公司)以及10家再保险公司(共10家,根据其业务特点包含了劳合社中国)披露了2016第三季度的偿付能力季度报告摘要。人身险公司中,已有64家寿险公司(共65家)、5家健康险公司(共5家)以及4家养老险公司(共6家,未披露的2家据悉已豁免)披露了偿付能力季度报告摘要。报告分析仅包含了在保险公司法人实体和外资再保分公司层面的数据(未包含保险集团)。

主要偿付能力规模指标比较

人身险公司的实际资本、核心资本、最低资本、偿付能力溢额都略有上升

财产险公司整体的主要偿付能力规模指标基本呈较为平稳的上升趋势

再保险行业的主要偿付能力规模指标均有小幅度上升

数据来源:毕马威中国最新发布的《偿二代2016年三季度公开信息披露分析》报告