7月5日,中国保险保障基金有限责任公司(以下简称“中保基金”)在京发布《中国保险业风险评估报告2017》(以下简称《报告》)指出,2016年,保险业风险形势复杂多变,流动性风险、公司治理结构不完善、外部传递风险等多种风险交织,加大了保险业风险防控的难度。这些多重因素共振对保险行业风险管理提出更高要求。

《报告》显示,2016年,保险业坚决守住风险底线。行业发展的基本面是好的,风险总体可控。但风险防范形势错综复杂,特别是一些局部风险和突出风险点不可低估。报告通过对流动性风险、声誉风险、公司治理风险等进行梳理,总结过去一年我国保险业面临七个方面的主要风险和挑战。

行业面临一定程度声誉风险

一是近两年个别保险公司激进的经营策略和投资行为引起媒体和社会公众的关注并带来负面评价,损害保险行业的声誉;二是保险行业依然存在销售误导和理赔难问题;三是有些保险业务员代销第三方理财产品或参与民间借贷涉嫌非法集资的案件有所抬头,这些案件带来的声誉风险传导至保险行业。

部分公司存在短期流动性风险隐患

虽然行业2016年全年经营性现金流及总现金流均为净流入,但下半年现金流量净额已低于上年同期(如图1),且个体分化明显。在监管部门密集出台结构调整系列政策后,投资型业务收缩,业务收入增速放缓。与此同时,满期给付和退保压力依然较大,高度依赖投资型业务的资产驱动负债型公司存在流动性风险隐患。此外,个别经营非寿险投资型业务的财产险公司,近期满期给付压力较大。受到停止销售此类产品的影响,未来将面临更大的现金流压力。

多数险企经营压力较大

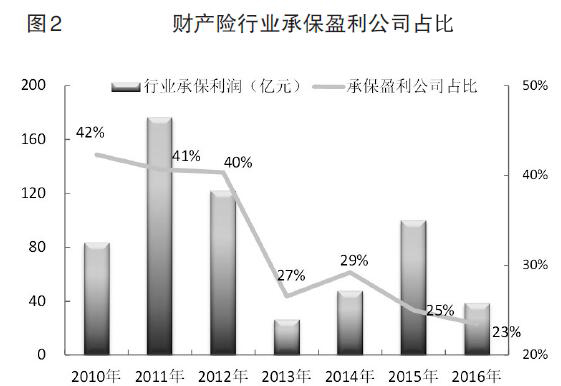

2016年,财产险行业承保盈利主要集中在几家大公司,超七成财产险公司承保亏损。车险市场竞争加剧,综合费用率连续5年呈上升趋势,手续费支出持续走高。非车业务经营难度较大,多数险种保费充足度不断下降,承保利润持续萎缩(如图2)。

人身险公司难以形成有效的盈利模式。多数人身险公司存在险种结构、渠道结构单一的情况,业务结构失衡。人身险行业市场竞争激烈,业务获取成本持续走高,经营费用具有刚性,导致经营成本压力较大。

部分公司在公司治理及规范经营方面存在不足

一是公司治理体系不完善。股权结构不透明,公司治理机制失效,“三会”未发挥作用。二是违规经营较为突出。2016年,保监会发现各类违法违规问题和风险隐患900多个,先后对814起案件2080名责任人开展问责。三是数据失真和不规范现象频现。

行业面临的市场风险值得关注

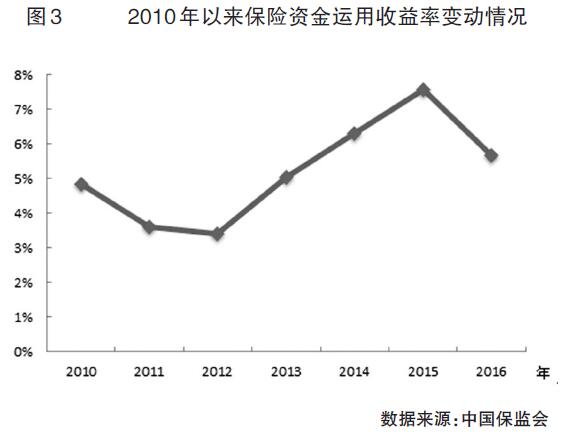

一是复杂利率环境对资产负债管理形成挑战。低利率环境下新增投资资产和到期资产再投资的收益率下降;同时,保险公司为了争夺市场份额,可能提高定价利率,负债端面临利差损风险。二是年初股票市场及年末债券市场的大幅波动引起全行业投资收益和浮盈下降,五成公司的投资收益较2015年有所下降,七成以上公司的其他综合收益有所减少(如图3)。三是由于没有把被举牌或被准举牌的股票资产纳入长期股权投资科目,部分保险公司面临市场波动风险。

行业面临信用风险增大

一是债券市场主体评级下调与违约事件增加,风险企业性质、违约券种范围不断扩大,保险资金投资债券面临的违约风险暴露增加。二是信托业风险项目和规模呈现上升趋势,保险和信托合作采用层层嵌套模式设计的非标产品潜藏一定信用风险。三是通过注册的债权投资计划产品中,AAA评级产品占比较2015年有所下降,部分债权计划发行主体存在主动违约提前兑付等情况。四是社会体系信用和银行与保险公司风险共担机制尚不完善,承保信用保证保险将面临更大风险。

行业环境及政策变化带来挑战

一是偿二代正式实施对险企风险识别能力的要求显著提升,倒逼保险公司业务转型升级、优化资产配置、提升风险管理能力。二是营改增实施后对公司利润及财务管理产生影响,并对征税系统、数据统计分析口径等方面带来变化。三是国债收益率下降使准备金折现率持续下行,保险公司增提准备金直接影响其当期利润。四是针对财产险公司的阈值监管使部分公司为控制综合成本率,增加人为调整计提准备金的可能性,同时影响保险公司积极参与巨灾理赔。

此外,由中保基金专家委员会专家为报告撰写的11篇外部专家风险观测专题,集中反映了对低利率环境下寿险公司的风险管理、商业车险风险管理、非车险保费充足度不足风险、保险资金投资的风险管控等重点问题的观测研究。

人身险方面谨慎应对利差损风险

具体来看,人身险方面,专家认为,长期的低利率环境给人身险公司的盈利带来压力,应谨慎应对可能的利差损风险,在负债端鼓励开发保障功能突出的产品,加强负债成本的管控,同时从产品设计和销售渠道两方面探索多种盈利模式。此外,专家强调,保险公司要从长期着眼,加强费用管控,提高经营效率,加强全面预算管理及其与绩效考核挂钩的力度和强度。还有专家对大病保险的风险管理进行专题研究,指出商业保险公司在大病管理运营中仍然面临多方面困难,建议进一步完善大病保险管理政策,加强大病保险与基本医保、医疗救助、脱贫攻坚等制度的衔接。

中小财险公司须全面转型

财产险方面,专家对目前中小财险公司发展现状、经营举步维艰的原因进行全面剖析,并给出了对策建议。专家认为,中小财险公司必须真正构建起差异化竞争、集约化经营、精细化运营、内涵式增长的理念,全面向外部互联网化、内部数字化、经营数据化转型。对于车险方面,专家分析了商车改革中车险经营面临的风险变化,以及相应的挑战,提出了从监管、行业组织以及公司自身三方面如何加强和改进车险风险管理的若干建议。专家认为,未来商车改革应该从产品和费率两个角度进行深化改革。对于非车险方面,传统非车险业务费率持续走低,不利于长期稳健经营。专家认为,传统非车险市场获得可持续发展,需要宏观经济层面优化市场结构,建立必要的市场退出机制,行业层面净化市场环境,同时公司层面要加强经营管理。

保险资金运用面临隐患多元化

资金运用方面,专家认为保险资金运用面临的风险隐患和问题日益多元化。一是在短期利率上行通道中,债券收益率上行会造成账面以及潜在的公允价值跌价损失,直接、间接持有的信用债和非标类资产信用风险上升,前期发展激进的中小保险公司资金滚动压力增加。二是保险资金配置另类投资面临交易对手风险、交易结构风险、操作风险、道德风险等八大风险,应从基础资产和交易对手选择、交易结构设计、风险审查、监管政策变化以及投后管理等方面有目的、有意识地防范风险的发生。三是由于文化差异、信息有限以及币种较多,保险公司开展境外投资活动需要防范政治风险、市场风险、管理人风险和声誉风险。