八个金融子行业客户推荐度排行 保险行业排第几?

发布时间:2017-07-14 13:43:17 作者:康民 来源:中国保险报·中保网

□记者 康民

净推荐(Net Promoter) 是目前国际上比较主流的顾客忠诚度分析指标,其起源是由贝恩咨询公司客户忠诚度业务的创始人Fred Reichheld在2003年针对企业良性收益与真实增长所提出的用户忠诚度概念。其评价体系的基本逻辑是,请用户回答:“您在多大程度上愿意向您的朋友、亲人、同事……推荐XX公司以及XX产品?”回答按照0-10分计分,10分表示非常愿意,0分表示非常不愿意,根据用户的推荐意愿,将用户分为三类:推荐者、被动者、贬损者。

所谓NPS(Net Promoter Score)是指净推荐值,也有直译为“净促进者得分”或者“口碑”,是计量某个客户将会向其他人推荐某个企业或服务可能性的指数。具体而言,净推荐值等于推荐者所占的百分比减去批评者、贬损者所占的百分比。一般来说,NPS的得分值在50%以上被认为是不错的,如果NPS的得分值在70%——80%之间,则证明公司拥有一批高忠诚度的客户。不过,目前市面上的此类调查显示,大部分公司的NPS值还是在5%-10%的区间徘徊。

在实际操作中,平安集团旗下平安金服董事长兼首席执行官卢跃介绍道:“我们把9分到10分的称之为推荐者;把7分、8分当做被动者;0分到6分则为贬损者。推荐者与贬损者是对企业实际的产品口碑有影响的用户,这两部分用户在所有的用户总数中所占百分比之差,就产生了净推荐值NPS。在研究中我们发现,增加购买率与NPS呈现强正相关的关系,NPS的提升能带来增加购买率的提高。”

财险业NPS第二

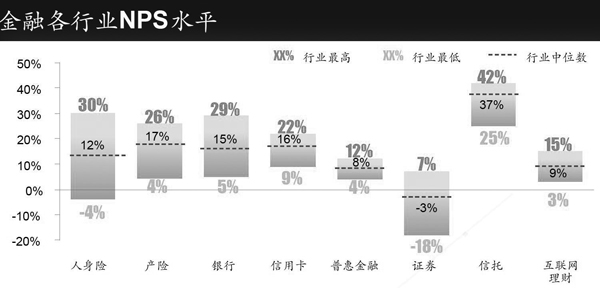

在一系列调研的基础上,中国平安于日前发布了中国金融行业第一份用户体验白皮书——《2016年度中国金融行业用户体验及NPS白皮书》。白皮书选取了人身险、财产险、互联网理财、零售银行、证券、信托、普惠金融、信用卡八大金融子行业,在每个子行业中选取10家最有代表性的金融机构,通过对1.62万个产品的样本调查发现,信托业NPS的行业“中位数”最高,财产险、银行紧随其后,而证券行业则以-3%的水平位列最末。

‐ 调研时间:2016年9月至10月 ‐ 覆盖品牌:每个子行业选取10家最有代表性金融机构

‐ 调研样本量:总样本量=16285,每个品牌采集约300有效样本(除信托,每个品牌约100个有效样本)

平安集团用户体验部总经理徐佳盈在接受《中国保险报》记者采访时谈道,在公布的年度中国金融行业用户体验及NPS白皮书中,各个行业的NPS呈现出不同程度的提升。在不同的环节上不同客户的体验差异,均会影响到NPS打分。值得注意的是,目前,80后、90后已成为人身险的主要人群,因此服务设计应该更多地侧重于这些人群,更加个性化,更能贴近和接近客户服务。

在徐佳盈看来,服务力与品牌力是其中最重要的两个部分,客户看中公司背后的公信力与可靠力,线上体验明显优于线下体验,所接触的服务渠道越多,NPS分数越高。从体验差异来看,一线城市NPS比三四线城市低,如果能够有效参与到其中,将提高这些城市的NPS。而未来“支付+消费”生态圈的构建,将提升消费金融贷款行业的发展与客户群交互体验感受,从而提升整体的竞争力水平。

在白皮书中,以NPS为度量的各金融行业用户体验水平近几年不断提升,但行业内仍存在参差不齐的现象。

其中,人身险行业的NPS最高为25%,最低为-4%,车险行业NPS最高值为26%,最低为6%,各品牌口碑差异大;就车险而言,赔付速度慢(包括整体流程时效长及现场响应速度慢)和流程繁琐是客户普遍提及的痛点,赔付表现好则整体体验好,提高推荐,表现差则整体体验降低,增加负面评价。互联网金融行业NPS最高值15%,最低仅为3%,各平台体验良莠不齐,随着同业竞争进入体验经营时代,这就要求互联网金融平台产品丰富(满足不同需求)、支持多种场景及移动化(简明简洁,适用移动端)以及值得信赖的安全保障,对虚假信息、负面意见反馈等,用户期待企业更早介入。信用卡行业NPS最高值22%,最低为9%,跨度较大,在第三方支付普及的当下,越来越趋于管道化的信用卡产品对于客户来说同质性更高,创新的产品与服务成为核心区别,用卡的方便性以及其后续还款等相关服务仍然是客户使用信用卡的必要基础。

此次的用户体验及NPS白皮书显示,大多数金融子行业的NPS都在10%以上,各行业由于业务特性及客户结构差异, 所以NPS各有不同。

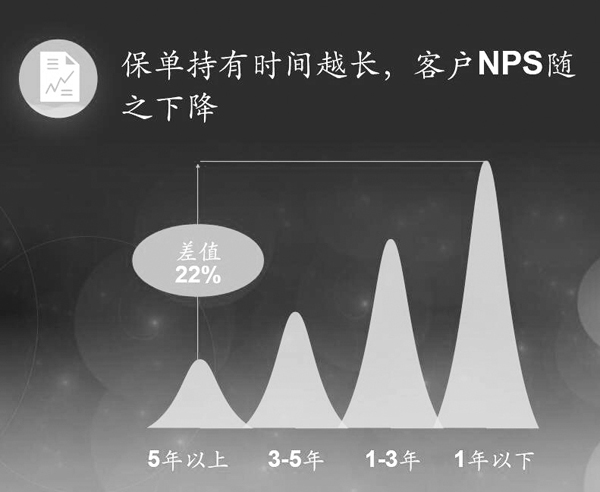

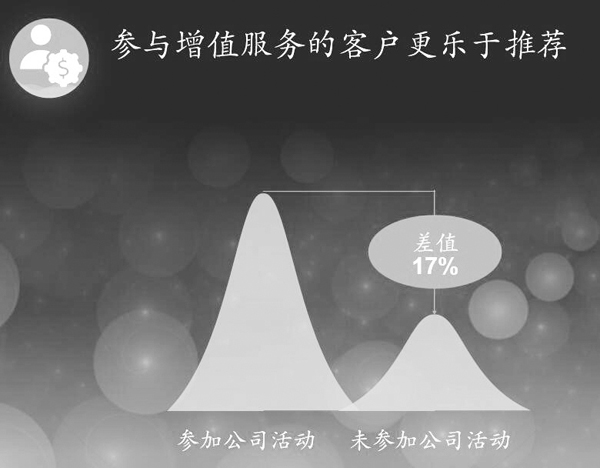

以人身险为代表,“产品是否通俗易懂、品牌是否值得信赖”已经成为用户关注的焦点。白皮书指出,保单持有时间越长,客户NPS值越会随之下降;参与增值服务的客户更乐于推荐;有专属代理人服务的客户NPS显著高于没有专属代理人服务的客户。而过去“重销售、轻服务”的保险经营模式将难以持续。

人身险体验差异

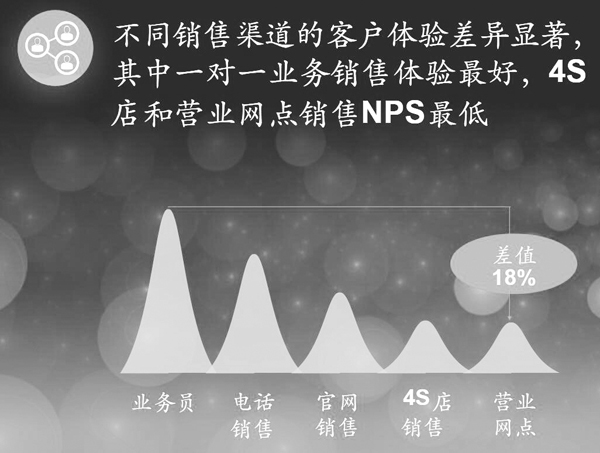

从车险行业来看,销售过程的良好体验、价格是否最优、续保是否有优惠等也是客户所看重的。白皮书指出,车险中不同销售渠道的客户体验差异显著,其中一对一的业务销售体验最好,4S店和营业网点销售NPS最低。

车险体验差异

在2016年公司年报中,中国平安首次披露了集团个人业务经营成果,个人客户数、新增客户、月均活跃客户、客均合同数等一系列数据显示,中国平安的获客能力一直在持续上升,而这背后的驱动因素是什么?获客能力持续提升的一大重要因素在于,中国平安在3年前就引进了NPS(净推荐值)评价体系,并借此体系来提升整体用户体验及服务水平。

“平安内部其实NPS已经做了三年多,NPS是全集团所有的子公司都必须非常重视的一个指标,包括旗下的那些互联网公司。所有这些专业子公司都建立了自己的NPS体系,它是一个整体的提升工程。”平安集团品牌总监盛瑞生表示。

通过NPS强化服务能力

在行业内有目共睹的是,中国平安正在综合金融和互联网金融的道路上衔枚疾进,这一点从NPS的角度可以得到明显的印证。

记者了解到,目前整个金融行业的NPS工具应用还基本处在静态监控、定期反馈的水平上,而中国平安的NPS评价体系已经从实时监控、即时改进的触点监测管理闭环“平安1.0”,以及推及全线条的NPS贡献模型“平安2.0”,向客户价值与诉求细分的“平安3.0”方向发展。在平安3.0的NPS体系下,将实现通过客户行为、价值形态、生命阶段三大维度分群模型来描绘客户的特征,并通过定制化的产品、营销、服务策略来达到最优的效果。

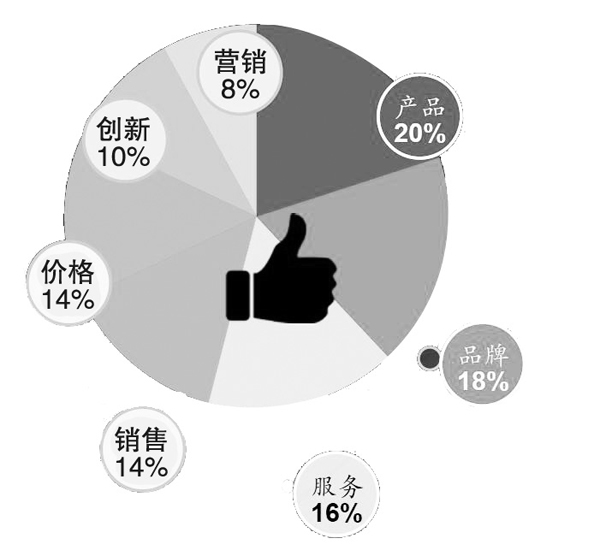

人身险客户体验核心竞争力7力模型

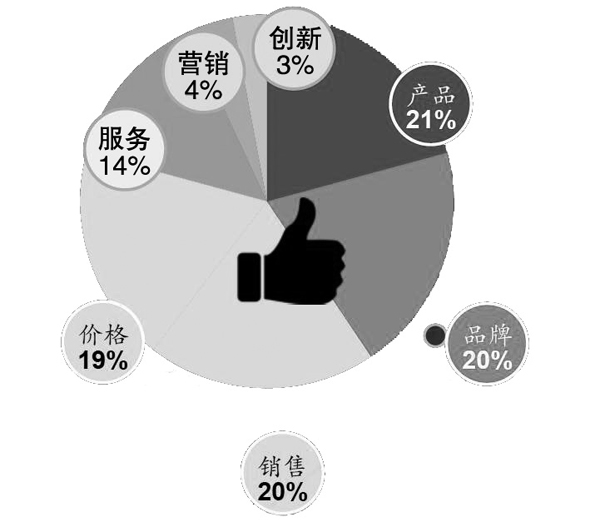

车险客户体验核心竞争力7力模型

来自中国平安的数据显示,平安集团的NPS值在这3年中持续提升,2014年及2015年分别提升了8%及23%,2016年更是提升了30%。

在此用户体验深入研究的基础之上,结合《2016年度中国金融行业用户体验及NPS白皮书》的研究,中国平安率先推出产险、寿险、陆金所、信用卡及养老险的“尖刀”服务,以期进一步巩固和提升获客能力和服务能力。以“极速”和“智能”为关键词,在服务速度上,平安产险推出“一键包办”服务,平安车险客户如遇交通事故,可通过平安好车主APP、平安车险官方微信等线上线下渠道申请“一键包办”服务,等待平安产险专人到预约地点取车,“理赔、修车”等全程无需参与,根据约定时间、地点即可取车。平安产险副总经理朱友刚强调,平安产险将利用移动互联和大数据打破传统的查勘调度体系,完成线下服务项目的重构,可让客户在5——10分钟内实现理赔全流程包办。寿险方面,平安人寿也提出“30分钟、极速理赔、一触即发”的闪赔服务,平安人寿总经理助理李文明说,目前每天2000名理赔客户,在 30分钟内获得赔款,直接感受最快达3分钟的“闪赔极致体验”。预计2017年平安人寿将有超过50万的理赔客户体验到“闪赔”服务,这个数字到2019年预计可达200万。

平安养老险在业内首次将征信数据应用于人身险理赔服务,推出极速极简的“诚信赔”。这一服务依托于自动化理赔模式和完善的风险控制体系,通过征信筛选,引入电子签名和移动互联新技术,帮助客户实现理赔免实物材料、1日快速赔付,为诚信客户提供极速极简的理赔新体验。

在智能方面,陆金所依托大数据支持以及自主开发系统,推出投资者适当性管理体系等智能服务。

徐佳盈说:“平安是中国最大的综合金融体验服务集团,整合线上线下服务体系,可在24小时内不断反馈客户问题。目前,我们每月产出1200万份调研问卷,建成329个提升项目,有效触点监测体系,并按三大维度进行客户分群,以期实现最优化的客户体验。”据介绍,近年来,平安集团在全国下设的超过50个机构中,不断推进用户体验体系建设,从24时实时监控客户反馈1.0到从产品服务和营销全面推进2.0,再到未来精细化3.0客户体验服务体系发布,平安集团致力于打造360度全覆盖客户体验体系。

数据来源:《2016年度中国金融行业用户体验及NPS白皮书》

□记者 康民

净推荐(Net Promoter) 是目前国际上比较主流的顾客忠诚度分析指标,其起源是由贝恩咨询公司客户忠诚度业务的创始人Fred Reichheld在2003年针对企业良性收益与真实增长所提出的用户忠诚度概念。其评价体系的基本逻辑是,请用户回答:“您在多大程度上愿意向您的朋友、亲人、同事……推荐XX公司以及XX产品?”回答按照0-10分计分,10分表示非常愿意,0分表示非常不愿意,根据用户的推荐意愿,将用户分为三类:推荐者、被动者、贬损者。

所谓NPS(Net Promoter Score)是指净推荐值,也有直译为“净促进者得分”或者“口碑”,是计量某个客户将会向其他人推荐某个企业或服务可能性的指数。具体而言,净推荐值等于推荐者所占的百分比减去批评者、贬损者所占的百分比。一般来说,NPS的得分值在50%以上被认为是不错的,如果NPS的得分值在70%——80%之间,则证明公司拥有一批高忠诚度的客户。不过,目前市面上的此类调查显示,大部分公司的NPS值还是在5%-10%的区间徘徊。

在实际操作中,平安集团旗下平安金服董事长兼首席执行官卢跃介绍道:“我们把9分到10分的称之为推荐者;把7分、8分当做被动者;0分到6分则为贬损者。推荐者与贬损者是对企业实际的产品口碑有影响的用户,这两部分用户在所有的用户总数中所占百分比之差,就产生了净推荐值NPS。在研究中我们发现,增加购买率与NPS呈现强正相关的关系,NPS的提升能带来增加购买率的提高。”

财险业NPS第二

在一系列调研的基础上,中国平安于日前发布了中国金融行业第一份用户体验白皮书——《2016年度中国金融行业用户体验及NPS白皮书》。白皮书选取了人身险、财产险、互联网理财、零售银行、证券、信托、普惠金融、信用卡八大金融子行业,在每个子行业中选取10家最有代表性的金融机构,通过对1.62万个产品的样本调查发现,信托业NPS的行业“中位数”最高,财产险、银行紧随其后,而证券行业则以-3%的水平位列最末。

‐ 调研时间:2016年9月至10月 ‐ 覆盖品牌:每个子行业选取10家最有代表性金融机构

‐ 调研样本量:总样本量=16285,每个品牌采集约300有效样本(除信托,每个品牌约100个有效样本)

平安集团用户体验部总经理徐佳盈在接受《中国保险报》记者采访时谈道,在公布的年度中国金融行业用户体验及NPS白皮书中,各个行业的NPS呈现出不同程度的提升。在不同的环节上不同客户的体验差异,均会影响到NPS打分。值得注意的是,目前,80后、90后已成为人身险的主要人群,因此服务设计应该更多地侧重于这些人群,更加个性化,更能贴近和接近客户服务。

在徐佳盈看来,服务力与品牌力是其中最重要的两个部分,客户看中公司背后的公信力与可靠力,线上体验明显优于线下体验,所接触的服务渠道越多,NPS分数越高。从体验差异来看,一线城市NPS比三四线城市低,如果能够有效参与到其中,将提高这些城市的NPS。而未来“支付+消费”生态圈的构建,将提升消费金融贷款行业的发展与客户群交互体验感受,从而提升整体的竞争力水平。

在白皮书中,以NPS为度量的各金融行业用户体验水平近几年不断提升,但行业内仍存在参差不齐的现象。

其中,人身险行业的NPS最高为25%,最低为-4%,车险行业NPS最高值为26%,最低为6%,各品牌口碑差异大;就车险而言,赔付速度慢(包括整体流程时效长及现场响应速度慢)和流程繁琐是客户普遍提及的痛点,赔付表现好则整体体验好,提高推荐,表现差则整体体验降低,增加负面评价。互联网金融行业NPS最高值15%,最低仅为3%,各平台体验良莠不齐,随着同业竞争进入体验经营时代,这就要求互联网金融平台产品丰富(满足不同需求)、支持多种场景及移动化(简明简洁,适用移动端)以及值得信赖的安全保障,对虚假信息、负面意见反馈等,用户期待企业更早介入。信用卡行业NPS最高值22%,最低为9%,跨度较大,在第三方支付普及的当下,越来越趋于管道化的信用卡产品对于客户来说同质性更高,创新的产品与服务成为核心区别,用卡的方便性以及其后续还款等相关服务仍然是客户使用信用卡的必要基础。

此次的用户体验及NPS白皮书显示,大多数金融子行业的NPS都在10%以上,各行业由于业务特性及客户结构差异, 所以NPS各有不同。

以人身险为代表,“产品是否通俗易懂、品牌是否值得信赖”已经成为用户关注的焦点。白皮书指出,保单持有时间越长,客户NPS值越会随之下降;参与增值服务的客户更乐于推荐;有专属代理人服务的客户NPS显著高于没有专属代理人服务的客户。而过去“重销售、轻服务”的保险经营模式将难以持续。

人身险体验差异

从车险行业来看,销售过程的良好体验、价格是否最优、续保是否有优惠等也是客户所看重的。白皮书指出,车险中不同销售渠道的客户体验差异显著,其中一对一的业务销售体验最好,4S店和营业网点销售NPS最低。

车险体验差异

在2016年公司年报中,中国平安首次披露了集团个人业务经营成果,个人客户数、新增客户、月均活跃客户、客均合同数等一系列数据显示,中国平安的获客能力一直在持续上升,而这背后的驱动因素是什么?获客能力持续提升的一大重要因素在于,中国平安在3年前就引进了NPS(净推荐值)评价体系,并借此体系来提升整体用户体验及服务水平。

“平安内部其实NPS已经做了三年多,NPS是全集团所有的子公司都必须非常重视的一个指标,包括旗下的那些互联网公司。所有这些专业子公司都建立了自己的NPS体系,它是一个整体的提升工程。”平安集团品牌总监盛瑞生表示。

通过NPS强化服务能力

在行业内有目共睹的是,中国平安正在综合金融和互联网金融的道路上衔枚疾进,这一点从NPS的角度可以得到明显的印证。

记者了解到,目前整个金融行业的NPS工具应用还基本处在静态监控、定期反馈的水平上,而中国平安的NPS评价体系已经从实时监控、即时改进的触点监测管理闭环“平安1.0”,以及推及全线条的NPS贡献模型“平安2.0”,向客户价值与诉求细分的“平安3.0”方向发展。在平安3.0的NPS体系下,将实现通过客户行为、价值形态、生命阶段三大维度分群模型来描绘客户的特征,并通过定制化的产品、营销、服务策略来达到最优的效果。

人身险客户体验核心竞争力7力模型

车险客户体验核心竞争力7力模型

来自中国平安的数据显示,平安集团的NPS值在这3年中持续提升,2014年及2015年分别提升了8%及23%,2016年更是提升了30%。

在此用户体验深入研究的基础之上,结合《2016年度中国金融行业用户体验及NPS白皮书》的研究,中国平安率先推出产险、寿险、陆金所、信用卡及养老险的“尖刀”服务,以期进一步巩固和提升获客能力和服务能力。以“极速”和“智能”为关键词,在服务速度上,平安产险推出“一键包办”服务,平安车险客户如遇交通事故,可通过平安好车主APP、平安车险官方微信等线上线下渠道申请“一键包办”服务,等待平安产险专人到预约地点取车,“理赔、修车”等全程无需参与,根据约定时间、地点即可取车。平安产险副总经理朱友刚强调,平安产险将利用移动互联和大数据打破传统的查勘调度体系,完成线下服务项目的重构,可让客户在5——10分钟内实现理赔全流程包办。寿险方面,平安人寿也提出“30分钟、极速理赔、一触即发”的闪赔服务,平安人寿总经理助理李文明说,目前每天2000名理赔客户,在 30分钟内获得赔款,直接感受最快达3分钟的“闪赔极致体验”。预计2017年平安人寿将有超过50万的理赔客户体验到“闪赔”服务,这个数字到2019年预计可达200万。

平安养老险在业内首次将征信数据应用于人身险理赔服务,推出极速极简的“诚信赔”。这一服务依托于自动化理赔模式和完善的风险控制体系,通过征信筛选,引入电子签名和移动互联新技术,帮助客户实现理赔免实物材料、1日快速赔付,为诚信客户提供极速极简的理赔新体验。

在智能方面,陆金所依托大数据支持以及自主开发系统,推出投资者适当性管理体系等智能服务。

徐佳盈说:“平安是中国最大的综合金融体验服务集团,整合线上线下服务体系,可在24小时内不断反馈客户问题。目前,我们每月产出1200万份调研问卷,建成329个提升项目,有效触点监测体系,并按三大维度进行客户分群,以期实现最优化的客户体验。”据介绍,近年来,平安集团在全国下设的超过50个机构中,不断推进用户体验体系建设,从24时实时监控客户反馈1.0到从产品服务和营销全面推进2.0,再到未来精细化3.0客户体验服务体系发布,平安集团致力于打造360度全覆盖客户体验体系。

数据来源:《2016年度中国金融行业用户体验及NPS白皮书》