2017中国保险科技大额融资增多 赛道多元

□记者 苏洁

2017年被誉为保险科技元年,各种创新科技在保险领域的应用层出不穷,大数据、区块链、人工智能等技术更深入渗透到保险业务流程中,从底层逻辑重塑保险生态价值链。保险科技日新月异,对于保险行业而言,或许没有选择,要想不被时代抛弃,唯有积极拥抱变化,才能迎头赶上,抑或捕捉先机实现超越。

大额中期融资增多且投资趋理性

根据韦莱韬悦的数据显示,2017年全球保险科技公司的融资金额达到了23亿美元(145.4亿人民币),同比增长达35.3%。对于中国而言,2017年的互联网保险行业“严肃而活泼”。一方面,“防风险、严监管”成为保险行业鲜明主题,更加规范的市场对保险科技行业提出更高要求;另一方面,我国首家保险科技公司众安在线成功上市为该行业添了一把猛火,在资本市场和互联网新经济的共同驱动下,保险科技已然进入新时代。

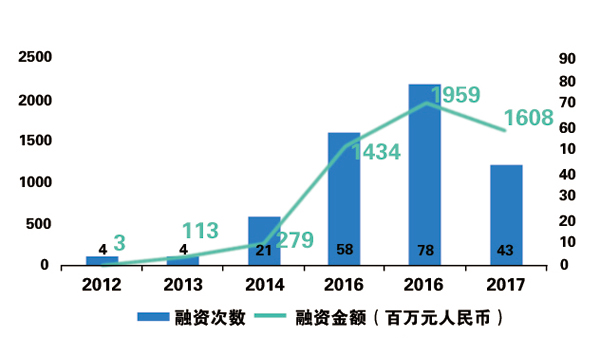

清华大学五道口金融学院中国保险与养老金研究中心近日发布的《2017年中国保险科技行业投融资报告》(以下简称《报告》),通过对国内123家保险科技创业公司、212位投资人及350次私募股权交易数据的整合对比,多维度分析了我国保险科技行业的投融资现状。《报告》显示,2017年,中国保险科技行业发生43起融资,总额达16.08亿人民币(未包含上市企业),全行业的企业融资数和总金额来看虽有所下降,但大额融资事件的数量较2016年增多。全行业的融资轨迹呈现Gartner曲线的形态是一种规律性的表现,市场回调是布局保险科技行业的机会。

融资次数及金额

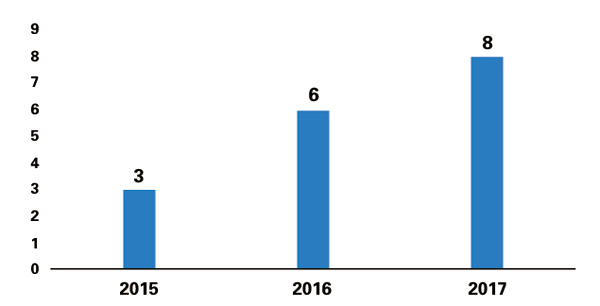

单次超过1亿元的融资次数

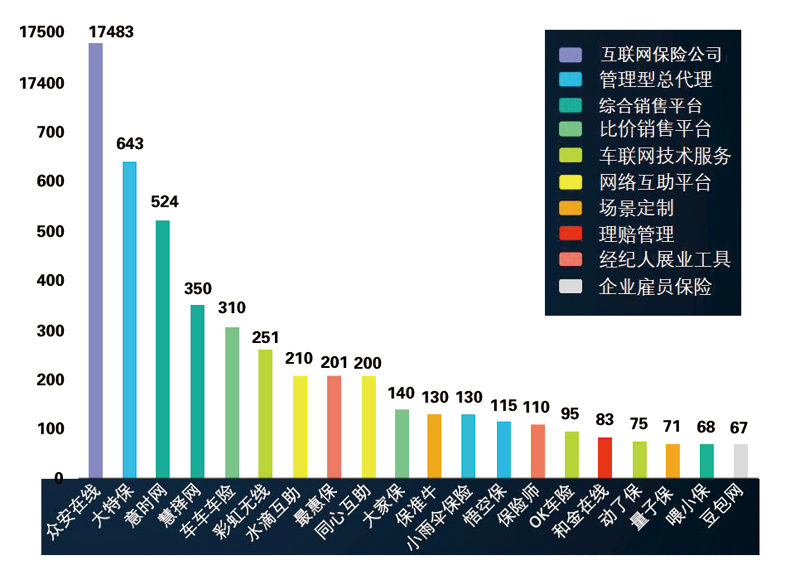

《报告》选取了截至2017年12月国内所有保险科技公司融资额前20名,从中可以看出,我国保险科技行业格局清晰,众安保险凭借牌照、股东、流量等优势稳居第一梯队;各类保险中介平台是我国现阶段最为活跃的保险科技企业,组成了第二梯队;第三梯队则是一些监管较为严苛的商业模式,如互助、车联网等,融资额度较低。

不难看出,国内优秀的保险科技公司借助资本的力量脱颖而出,在拥有公开数据的123家保险科技公司中,20家步入B轮融资,其中3家进入C轮,1家IPO。

为研究保险科技公司融资阶段的演化,《报告》选取了近6年每年融资各轮次融资金额和各轮次融资次数进行对比分析。近两年,保险科技中期融资显著增多,可以看出,产业资本的加入也使得保险科技行业的投资更为理性。

融资额排名Top20(百万元人民币)

(2017年1月1日-2017年12月31日)

各细分赛道伯仲难分

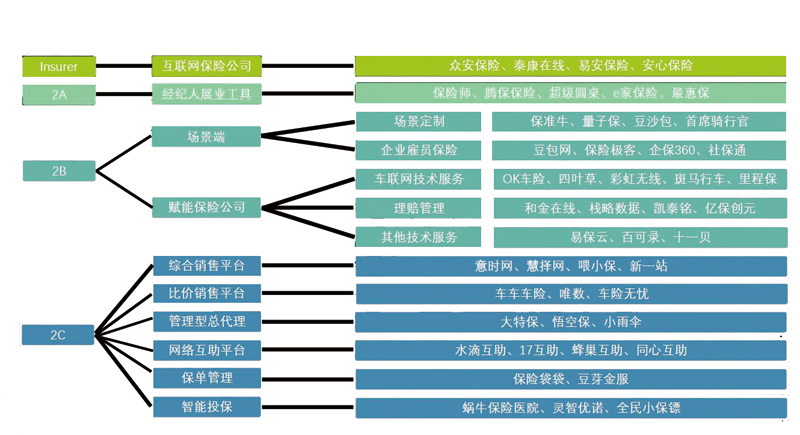

中国现阶段保险科技的参与主体主要分为持牌保险公司(Insurer)、经纪人展业工具(2A)、场景端和第三方技术公司(2B)、直接服务用户的各类保险平台(2C)。

说到保险科技,更多的创新来自于第三方创业公司。按创业公司主营业务发展方向的不同,可将保险科技行业划分为13个细分赛道。以下选取常见的经纪人展业工具、场景定制、技术赋能和互联网保险中介平台这4类模式进行分析。

场景定制是近两年保险科技比较受关注的赛道。近年来,互联网新兴商业模式层出不穷,专于场景定制的创业公司在这几年得益于互联网的发展取得了突破性进展。这类公司比较典型的有保准牛、海绵保、量子保、豆包网,还有近期获得融资的豆沙包,等等。

技术赋能保险公司更多的是车联网技术服务公司,其所涉足的领域参与的主体更多,包括车载设备提供商、维修厂等,它们通过资源整合和技术服务打通产业链上下游,从而产生独特商业价值。这类公司比较典型的有OK车险、壹路通,等等。

然而技术能否成为保险公司通往互联网转型之路的捷径?壹路通团队表示,现在来讲,技术一定会成为保险公司通往互联网转型的捷径之路。互联网转型并不是撇弃行业的整体流程,而是优化、革新传统行业服务过程,利用互联网工具,整合市场对口共享资源,嵌入定损智能化工具,最大程度提升保险公司赔付率。科技为保险公司插上了互联网的翅膀,保险公司越来越注重“效率”“体验”和“成本”,而技术手段恰恰能突破传统生产的瓶颈,使得这三点实现质的飞跃。

2C的互联网保险中介平台是最先受到保险科技冲击的领域,保险科技对于中介平台的渗透使得保险销售市场的运作更有效率,信息更加透明。这类平台代表有慧择网、大特保、悟空保、小雨伞、车车车险,等等。

相较于传统保险中介,互联网保险中介平台有哪些优势?小雨伞CEO徐瀚表示,相对于传统保险中介,互联网保险中介对于用户有更深的理解,尤其是现在的年轻用户,对互联网有严重依赖,同时,互联网的诞生带来了新的想象力和机会,例如,保险科技大大提升了保险行业的效率,这是所有人都应该抓住的机会。

经纪人展业工具平台,根据产品供给和市场需求,面对几百万代理人的巨大市场做衍生出的创业机会。其创业机会在于,帮助代理人实现快速展业,成为代理人的高效展业工具。这类平台代表有最惠保、保险师、超级圆桌,等等。

而随着互联网保险的日渐深入人心,互联网渠道是否会对代理人渠道带来冲击?最惠保董事长陈文志认为,纯互联网平台对代理人肯定是有冲突,如果客户都是自主在线购买保险,代理人将会受到较大冲击。但保险产品是一种复杂的金融产品,且对线下服务有较高的依赖度,这些专业的服务工作是互联网难以完全替代的,所以代理人市场还有很大的市场空间。

保险科技投资的时间窗口打开

《报告》显示,截至2017年底,公开信息记载的参与保险科技私募股权投资的投资人/投资机构共有212家。除风投机构对保险科技格外关注,各路互联网资本也积极参与到其中。截至2017年,互联网巨头BATJ、新浪、苏宁入股了12家拥有保险相关牌照的公司,其中蚂蚁金服囊括6家,涵盖了寿险、财险、中介、香港保险牌照。腾讯入股众安在线与和泰人寿,2017年微保上线,一时成为现象级事件。京东正在筹备财险公司,且已与多家保险公司合作开展保险业务。

保险科技细分行业图谱

保险科技投资的时间窗口是否已经打开?下一步市场会呈现怎样的格局?

复旦大学中国保险科技实验室主任许闲认为,保险科技的发展不管在海外还是国内均是资本推动的,只不过投资主体由原来极少数的专业化资本机构变化为包括了资本投资机构、保险公司、BATJ等科技巨头共同关注和青睐的保险科技投资主体。随着中国保险科技的进一步发展,下一步中国出了保险科技的主体将会进一步增加以外,行业也将出现更多成熟的保险科技企业。

保险科技兴起以来投融资走向及市场成熟度如何?《报告》指出,从时间维度来看,2017年,融资布局开始分化,车联网技术服务、网络互助平台、场景定制获得较大金额的融资。科技深度赋能保险业成为明显趋势,保险从“互联网保险”时代跨入“保险科技”时代。从轮次维度来看,截至2017年,步入B轮中期融资阶段的企业中,以2C的互联网中介平台占优,其中管理型总代理模式、比价销售平台较突出。从融资金额来看,互联网获客模式更能获得资本认可。

总体来看,保险科技各细分领域仍处于百舸争流的状态,保险科技的创新是一场“长跑”,在监管趋严的背景下谁是最后的赢家还有待时间给我们答案。

(以上数据来自清华大学五道口金融院和中国保险与养老金研究中心)