《2018中国互联网财产险用户调研报告》发布 年轻人钟爱场景化

发布时间:2018-07-19 13:53:57 作者:李梦溪 来源:中国保险报网

□记者 李梦溪

随着互联网一代保险意识的不断增强,互联网财产险产品也成为各大平台争相销售的“香饽饽”。2018年上半年,中国保险行业协会继续联合艾瑞咨询开展互联网财产险用户调研,发布《2018中国互联网财产险用户调研报告》(以下简称《报告》),通过分析5008份问卷结果,较为全面地反映出2018年互联网财产险用户的群体特征、购买行为、新型产品购买情况、购买渠道及满意度等。

《2018中国互联网财产险用户调研报告》分为四大部分,包括互联网财产险用户群体分析、互联网财产险用户购买行为分析、新型互联网财产险购买分析、保险类APP使用及用户满意度。与此同时,《报告》还在每个部分中与2017年同维度调研进行了比较,从而为保险公司对互联网财产险用户的服务甄别、产品开发、理赔服务、APP 优化等方面提供建议和启示。

用户对保险接受度在不断提高

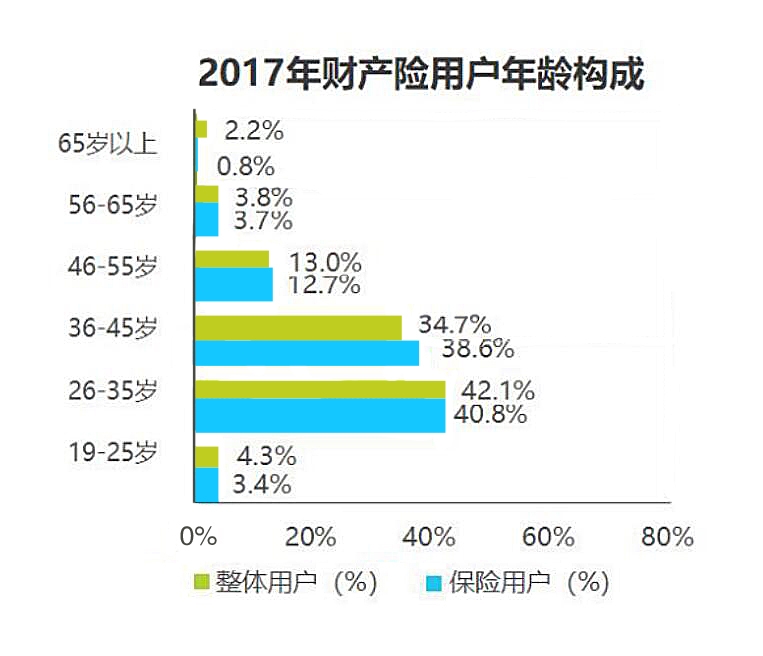

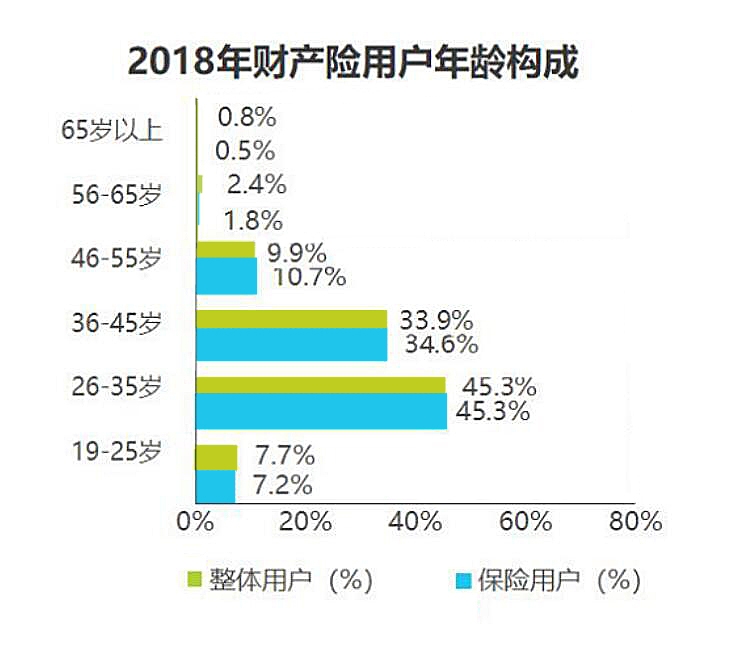

《报告》显示,从保险购买力度看,保险用户人数为2994人,59.8%的人群都购买了保险产品。年龄层次上,保险用户年龄构成主要在26至45岁期间,用户占比高达79.9%;其中36-55岁的保险用户年龄段占比高于整体用户占比,这一年龄段人群投保意识和倾向相对更强。

与2017年相比,19-35岁及46-55岁年龄段TGI指数(TGI指数= [目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例]×100,反映目标群体在特定范围的强势或弱势。)有所上升,其中19-25岁由79.1增长为93.5;26-35岁由96.9增长为100;46-55岁由97.7上升为108.1,这得益于保险公司对用户的意识培育,保险在年轻群体和年长群体中的接受度提高。

从婚姻状态看,保险用户的已婚比例高达81.5%,高于整体用户已婚人群比例2.7个百分点,已婚人群更加偏好于购买保险。相比2017年,未婚保险用户TGI指数由80上涨为87.3,再次说明保险的保障功能越来越被年轻群体所认可,保险用户呈现着年轻化趋势。

此外,数据显示,超过8成的保险用户个人月收入在2万元以下,但各收入结构的投保倾向有所不同,与2017年相比,个人月收入在6000元以下和3万元以上的TGI指数提高,分别由81.6上涨为85.4、90.3上涨为116.7。

从学历层面看,此次采集样本的保险用户的受教育水平集中于本科学历,占比61.5%;保险用户中硕士或双学位占比高于样本整体水平,受教育水平在本科以下的比例低于样本同比,总体来看学历较高的人群投保意识更强。与2017年相比,尽管高中及以下用户TGI指数由57.8上升为84.8,显示出互联网保险通过更多场景触达、更简易的条款等使得该群体接受度提高,但仍然低于总体同比,所以,未来较低受教育程度用户的开发仍然存在空间。

从用户整体情况分析,《报告》认为,保险用户中有车、喜欢旅游、有房、有孩子的占比分别高于整体用户8.6、6.8、6.5和5.7个百分点,保险用户的生活品质比较高,说明该部分用户对保险认知较为清晰、对其功能比较肯定。

另外,《报告》特别指出,保险用户中有社保的比例高于整体4.5个百分点,说明社保并不能完全满足用户的需求,他们选择用社保和商业保险的组合为自身提供保障。所以保险公司要积极开拓用户的潜在全方位需求,如教育、财产安全、医疗等,为客户规划好覆盖整个家庭全生命周期的保险计划。

保险购买场景化碎片化愈加明显

《报告》显示,36%的保险用户最习惯于在保险到期日前后购买保险,反映出保险用户的粘性总体较高,但是投保意识还有待继续加强;此外,互联网保险的投保更加便利,用户的保险购买决策场景化碎片化趋势愈发明显。

从支付方式看,目前超过一半的保险用户通常会选择支付宝和手机银行转账进行支付,这和当下社会移动支付技术发达、无现金化的趋势紧密相关,也由于支付宝、微信等平台与保险公司合作进行保险产品销售。数据显示,与2017年相比,手机银行转账方式更加普及,增长9个百分点;微信支付超过了线下刷卡方式排名第三,增加10.5个百分点;柜台转账约下降4.9个百分点。

从保费投入占比看,调查结果显示,购买保险人群家庭年总收入在12万元以上的比例为73%,但保险用户一年保费支出在1万元以上的人数占比仅为26.7%,在5000元以下的达到43.6%,这说明保费支出占家庭收入占比仍存在上升空间。

从购买保险的类型来看,意外健康、汽车、资金安全类比例排名前三;这刚好与用户认为最影响日常生活的生病、交通意外、电子账户被盗风险因素匹配,反映出用户对疾病、交通意外和账户安全的重视。同2017年比较来看,各个品类的购买比例均有所提高,保险的普及度有所提升;其中手机类、住宿类、资金安全类、航空类涨幅居于前四位,分别为15.1、12.7、10.2、9.8个百分点。

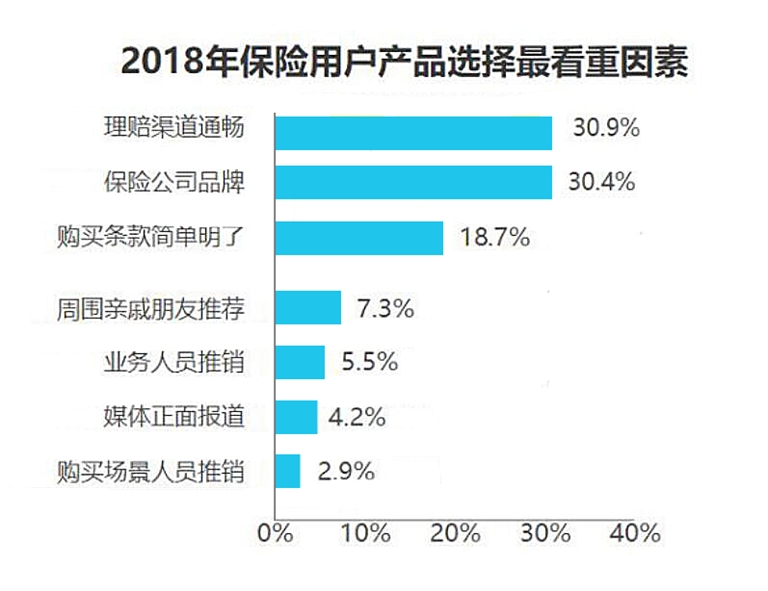

从购买者选择对象来看,《报告》显示,大多数保险用户过去一年仍然倾向于大型保险公司,人数占比位列前三的保险公司共计占据了互联网财险产品约70%的比重,人数占比前十的保险公司比重高达98%。《报告》表示,这是由于大型公司受益于保险销售渠道多样、用户触达率较高,拥有丰富的产品设计经验和完善的理赔流程,在市场上的竞争优势突出等特点影响。

此外,《报告》显示,在2014名目前尚未购买保险的用户中,未来仍不愿意购买的用户占1/5,而不愿意购买保险的原因主要有条款复杂看不懂、不相信保险公司和价格太高等原因。相对于2017年,对保险公司不够信任、价格太高的比重降低,但条款复杂上涨幅度较大,说明部分用户仍然对保险条款存在理解障碍,建议保险公司应加强产品信息的必要充分传达,帮助在线客户更快速理解保险条款。

根据对用户购买行为的分析,《报告》建议,保险公司不仅要在保单到期日前主动提醒用户续保,也可以通过发展先进科技线上统一保单管理,运用大数据对不同用户偏向的投保时间进行个性化分类,有针对性地进行保险产品推荐。节假日期间,应充分考虑用户体验,减少推销活动;保险公司应主动加强互联网保险信息披露,包括互联网保险产品信息,加大对销售人员的业务教育,同时杜绝虚假不实或带有诱导的营销和产品宣传。

新型保险发展较好

此次《报告》中的新型保险,特指基于场景化研发的互联网保险产品或基于互联网线上销售的特性而研发的专项产品等,包括交通工具意外险(不包括航意险)、航空意外险、资金账户安全险、中高端医疗险、航空延误险、癌症医疗险、取消类保险、女性特定疾病医疗险。

分析数据显示,超过97%的保险用户购买过新型保险产品,交通工具意外险、资金账户安全险和中高端医疗险在保险用户中的渗透率分别高达75.2%、64.3%和49.4%;61.6%的用户购买的初衷是规避转嫁风险,保险用户主动购买的意识很强,大部分用户购买新型保险的目的明确。

其中,中高端医疗险、交通工具意外险、资金账户安全险是其中最受欢迎的三类产品。具体来看,中高端医疗险、癌症医疗险等新型健康类险种,用户各个分段的保费分布比较平均。

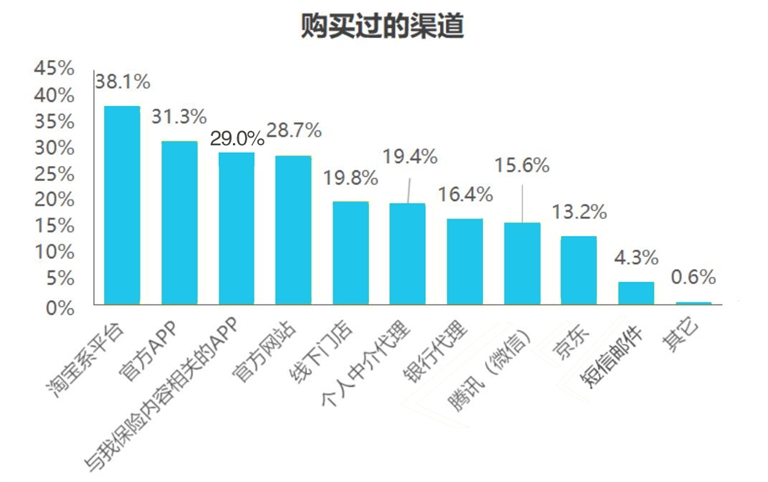

从购买渠道看,淘宝系平台如天猫、支付宝、招财宝等以24%的比例高居第一位,与保险内容相关的APP 如携程、去哪儿等占比15%排名第二位;官方APP和官方网站占比分别为13%和11%,由此可见,大流量平台和大型保险公司具备着明显优势。

在分析新型保险购买数据后,《报告》建议保险公司在巩固和发展本企业现有领域的同时开拓发展新的空白市场。随着受众需求的碎片化,保险公司的产品定位也可以更加灵活和细化。在产品层面要丰富健康类保险产品线,满足多样人群需求,抓住销售机会,提高用户续保比例;交通类等险种应充分与场景渠道合作并完善理赔体系。在渠道层面继续加大对自身平台和APP的投入,扩大渠道占比,提高用户现阶段对保险公司渠道信任度较高,潜心经营品牌口碑。

APP功能中保险服务和信息查询最受关注

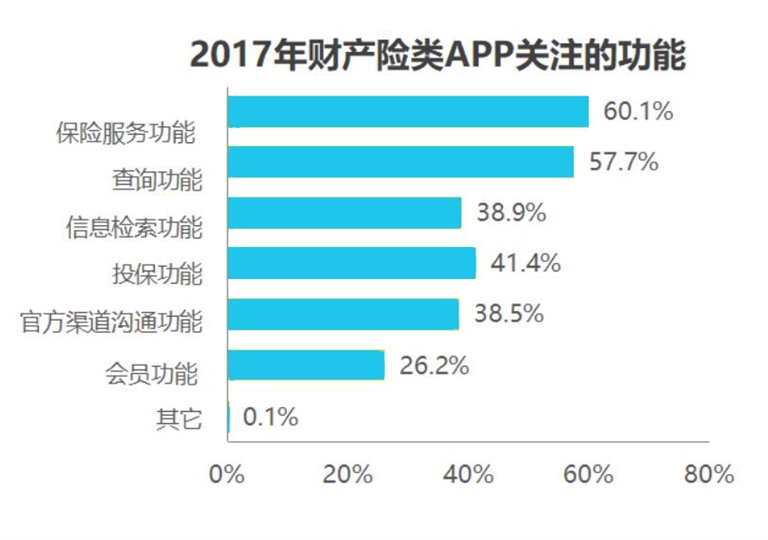

《报告》显示,62.6%的用户认为保险类APP的保险服务功能值得关注,查询功能和投保功能分别以54.6%和47.8%的比例分占二、三位,这说明保险用户对保险切实提供保障、信息查阅和购买便捷性的强烈需要。与2017年比,保险服务功能和投保功能比例上升,信息查询类及客服沟通功能关注度有所下降。

《报告》显示,调查样本中,38%的保险用户仅使用保险公司官方APP,62%的保险用户同时使用保险公司官方APP和其他保险类APP,在同时使用两种类型的1863名用户中,最常使用的是保险公司官方APP,用户比重达到80%,说明保险公司官方APP使用目前仍然占据着主导地位,但第三方APP也在蓬勃发展。

与2017年相比,《报告》认为,新型保险在各个环节上的得分普遍更高,显现出互联网保险在改进用户体验上的独特优势。互联网保险各参与主体对保险产品的创新、保险销售便捷性的提升是满意度提高的主要原因;而增值服务和理赔服务目前得分较低,未来将会成为保险公司争夺市场的关键要素。

此次《报告》还披露了一个重要数据,即保险用户的净用户推荐度,该指标是一个衡量用户满意度的重要指标,显示用户愿意将最常购买的保险产品推荐给他人。样本数据显示,所有保险用户的净用户推荐度为8.55%,2017年该值为-6.68%,由负转正说明保险用户对购买的产品满意度大幅提升。

所以,《报告》认为,保险公司APP建设需要重点关注保险服务功能、信息查询功能和投保功能。设计页面要强化用户体验、提供便利;层级架构不宜过于复杂、需预先充分告知各类事项且具备保单管家类似的功能、不断地优化理赔服务、完善加载速度和交互体验。此外,最重要的一点是保险公司需充分发展金融科技提升理赔速度和理赔体验,此外还需要完善增值服务。

(数据来源:中国保险行业协会)

□记者 李梦溪

随着互联网一代保险意识的不断增强,互联网财产险产品也成为各大平台争相销售的“香饽饽”。2018年上半年,中国保险行业协会继续联合艾瑞咨询开展互联网财产险用户调研,发布《2018中国互联网财产险用户调研报告》(以下简称《报告》),通过分析5008份问卷结果,较为全面地反映出2018年互联网财产险用户的群体特征、购买行为、新型产品购买情况、购买渠道及满意度等。

《2018中国互联网财产险用户调研报告》分为四大部分,包括互联网财产险用户群体分析、互联网财产险用户购买行为分析、新型互联网财产险购买分析、保险类APP使用及用户满意度。与此同时,《报告》还在每个部分中与2017年同维度调研进行了比较,从而为保险公司对互联网财产险用户的服务甄别、产品开发、理赔服务、APP 优化等方面提供建议和启示。

用户对保险接受度在不断提高

《报告》显示,从保险购买力度看,保险用户人数为2994人,59.8%的人群都购买了保险产品。年龄层次上,保险用户年龄构成主要在26至45岁期间,用户占比高达79.9%;其中36-55岁的保险用户年龄段占比高于整体用户占比,这一年龄段人群投保意识和倾向相对更强。

与2017年相比,19-35岁及46-55岁年龄段TGI指数(TGI指数= [目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例]×100,反映目标群体在特定范围的强势或弱势。)有所上升,其中19-25岁由79.1增长为93.5;26-35岁由96.9增长为100;46-55岁由97.7上升为108.1,这得益于保险公司对用户的意识培育,保险在年轻群体和年长群体中的接受度提高。

从婚姻状态看,保险用户的已婚比例高达81.5%,高于整体用户已婚人群比例2.7个百分点,已婚人群更加偏好于购买保险。相比2017年,未婚保险用户TGI指数由80上涨为87.3,再次说明保险的保障功能越来越被年轻群体所认可,保险用户呈现着年轻化趋势。

此外,数据显示,超过8成的保险用户个人月收入在2万元以下,但各收入结构的投保倾向有所不同,与2017年相比,个人月收入在6000元以下和3万元以上的TGI指数提高,分别由81.6上涨为85.4、90.3上涨为116.7。

从学历层面看,此次采集样本的保险用户的受教育水平集中于本科学历,占比61.5%;保险用户中硕士或双学位占比高于样本整体水平,受教育水平在本科以下的比例低于样本同比,总体来看学历较高的人群投保意识更强。与2017年相比,尽管高中及以下用户TGI指数由57.8上升为84.8,显示出互联网保险通过更多场景触达、更简易的条款等使得该群体接受度提高,但仍然低于总体同比,所以,未来较低受教育程度用户的开发仍然存在空间。

从用户整体情况分析,《报告》认为,保险用户中有车、喜欢旅游、有房、有孩子的占比分别高于整体用户8.6、6.8、6.5和5.7个百分点,保险用户的生活品质比较高,说明该部分用户对保险认知较为清晰、对其功能比较肯定。

另外,《报告》特别指出,保险用户中有社保的比例高于整体4.5个百分点,说明社保并不能完全满足用户的需求,他们选择用社保和商业保险的组合为自身提供保障。所以保险公司要积极开拓用户的潜在全方位需求,如教育、财产安全、医疗等,为客户规划好覆盖整个家庭全生命周期的保险计划。

保险购买场景化碎片化愈加明显

《报告》显示,36%的保险用户最习惯于在保险到期日前后购买保险,反映出保险用户的粘性总体较高,但是投保意识还有待继续加强;此外,互联网保险的投保更加便利,用户的保险购买决策场景化碎片化趋势愈发明显。

从支付方式看,目前超过一半的保险用户通常会选择支付宝和手机银行转账进行支付,这和当下社会移动支付技术发达、无现金化的趋势紧密相关,也由于支付宝、微信等平台与保险公司合作进行保险产品销售。数据显示,与2017年相比,手机银行转账方式更加普及,增长9个百分点;微信支付超过了线下刷卡方式排名第三,增加10.5个百分点;柜台转账约下降4.9个百分点。

从保费投入占比看,调查结果显示,购买保险人群家庭年总收入在12万元以上的比例为73%,但保险用户一年保费支出在1万元以上的人数占比仅为26.7%,在5000元以下的达到43.6%,这说明保费支出占家庭收入占比仍存在上升空间。

从购买保险的类型来看,意外健康、汽车、资金安全类比例排名前三;这刚好与用户认为最影响日常生活的生病、交通意外、电子账户被盗风险因素匹配,反映出用户对疾病、交通意外和账户安全的重视。同2017年比较来看,各个品类的购买比例均有所提高,保险的普及度有所提升;其中手机类、住宿类、资金安全类、航空类涨幅居于前四位,分别为15.1、12.7、10.2、9.8个百分点。

从购买者选择对象来看,《报告》显示,大多数保险用户过去一年仍然倾向于大型保险公司,人数占比位列前三的保险公司共计占据了互联网财险产品约70%的比重,人数占比前十的保险公司比重高达98%。《报告》表示,这是由于大型公司受益于保险销售渠道多样、用户触达率较高,拥有丰富的产品设计经验和完善的理赔流程,在市场上的竞争优势突出等特点影响。

此外,《报告》显示,在2014名目前尚未购买保险的用户中,未来仍不愿意购买的用户占1/5,而不愿意购买保险的原因主要有条款复杂看不懂、不相信保险公司和价格太高等原因。相对于2017年,对保险公司不够信任、价格太高的比重降低,但条款复杂上涨幅度较大,说明部分用户仍然对保险条款存在理解障碍,建议保险公司应加强产品信息的必要充分传达,帮助在线客户更快速理解保险条款。

根据对用户购买行为的分析,《报告》建议,保险公司不仅要在保单到期日前主动提醒用户续保,也可以通过发展先进科技线上统一保单管理,运用大数据对不同用户偏向的投保时间进行个性化分类,有针对性地进行保险产品推荐。节假日期间,应充分考虑用户体验,减少推销活动;保险公司应主动加强互联网保险信息披露,包括互联网保险产品信息,加大对销售人员的业务教育,同时杜绝虚假不实或带有诱导的营销和产品宣传。

新型保险发展较好

此次《报告》中的新型保险,特指基于场景化研发的互联网保险产品或基于互联网线上销售的特性而研发的专项产品等,包括交通工具意外险(不包括航意险)、航空意外险、资金账户安全险、中高端医疗险、航空延误险、癌症医疗险、取消类保险、女性特定疾病医疗险。

分析数据显示,超过97%的保险用户购买过新型保险产品,交通工具意外险、资金账户安全险和中高端医疗险在保险用户中的渗透率分别高达75.2%、64.3%和49.4%;61.6%的用户购买的初衷是规避转嫁风险,保险用户主动购买的意识很强,大部分用户购买新型保险的目的明确。

其中,中高端医疗险、交通工具意外险、资金账户安全险是其中最受欢迎的三类产品。具体来看,中高端医疗险、癌症医疗险等新型健康类险种,用户各个分段的保费分布比较平均。

从购买渠道看,淘宝系平台如天猫、支付宝、招财宝等以24%的比例高居第一位,与保险内容相关的APP 如携程、去哪儿等占比15%排名第二位;官方APP和官方网站占比分别为13%和11%,由此可见,大流量平台和大型保险公司具备着明显优势。

在分析新型保险购买数据后,《报告》建议保险公司在巩固和发展本企业现有领域的同时开拓发展新的空白市场。随着受众需求的碎片化,保险公司的产品定位也可以更加灵活和细化。在产品层面要丰富健康类保险产品线,满足多样人群需求,抓住销售机会,提高用户续保比例;交通类等险种应充分与场景渠道合作并完善理赔体系。在渠道层面继续加大对自身平台和APP的投入,扩大渠道占比,提高用户现阶段对保险公司渠道信任度较高,潜心经营品牌口碑。

APP功能中保险服务和信息查询最受关注

《报告》显示,62.6%的用户认为保险类APP的保险服务功能值得关注,查询功能和投保功能分别以54.6%和47.8%的比例分占二、三位,这说明保险用户对保险切实提供保障、信息查阅和购买便捷性的强烈需要。与2017年比,保险服务功能和投保功能比例上升,信息查询类及客服沟通功能关注度有所下降。

《报告》显示,调查样本中,38%的保险用户仅使用保险公司官方APP,62%的保险用户同时使用保险公司官方APP和其他保险类APP,在同时使用两种类型的1863名用户中,最常使用的是保险公司官方APP,用户比重达到80%,说明保险公司官方APP使用目前仍然占据着主导地位,但第三方APP也在蓬勃发展。

与2017年相比,《报告》认为,新型保险在各个环节上的得分普遍更高,显现出互联网保险在改进用户体验上的独特优势。互联网保险各参与主体对保险产品的创新、保险销售便捷性的提升是满意度提高的主要原因;而增值服务和理赔服务目前得分较低,未来将会成为保险公司争夺市场的关键要素。

此次《报告》还披露了一个重要数据,即保险用户的净用户推荐度,该指标是一个衡量用户满意度的重要指标,显示用户愿意将最常购买的保险产品推荐给他人。样本数据显示,所有保险用户的净用户推荐度为8.55%,2017年该值为-6.68%,由负转正说明保险用户对购买的产品满意度大幅提升。

所以,《报告》认为,保险公司APP建设需要重点关注保险服务功能、信息查询功能和投保功能。设计页面要强化用户体验、提供便利;层级架构不宜过于复杂、需预先充分告知各类事项且具备保单管家类似的功能、不断地优化理赔服务、完善加载速度和交互体验。此外,最重要的一点是保险公司需充分发展金融科技提升理赔速度和理赔体验,此外还需要完善增值服务。

(数据来源:中国保险行业协会)