□记者 康民

席卷全球的信息革命正深刻影响着所有行业,资本市场机构的感受尤为强烈。国际著名咨询机构埃森哲提出,未来五年,全球资本市场的角色及运作方式可能因宏观经济和监管政策发生转变。在此变革中,数字化投行势在必行;要转型成为数字化投行,企业必须以技术为核心制定战略。

埃森哲认为,领先的资本市场机构应该采用五大企业设计原则:智能化与自动化、数据驱动与客户洞察、开放与互通、敏捷与灵动、简化与共享。

在埃森哲看来,资本市场上的金融机构可以通过打造敏捷型企业实现业务增长,获得并维系长久的客户黏性。埃森哲认为,通过积极转型,投行有望实现3%-4%的净资产收益率(ROE)上涨,同时让成本收益比(CI)回落到合理水平。

市场整体萧条

“挤压式颠覆”态势显现

受到资产负债表要求、监管政策和互联网效应的综合影响,全球资本市场不太可能发生像Uber和Netlix给各自行业带来的“大爆炸式颠覆”。然而,全球资本市场面临一场革命,迫使其进行变革和转型,埃森哲将其称之为“挤压式颠覆”,表现出三大特征:市场整体萧条,竞争不断加剧,收益持续疲软。这种特点迫使资本市场机构将资本投入到新技术的升级和工作方式的创新中,以迎合不断发展的客户预期。

在全球金融危机之后,顶级投行和精品投资顾问公司的营收水平停滞不前,实质上已显现出下滑的迹象。近年来,市场参与者面临低回报率、低利率、低波动的整体环境。同时,日趋收紧的监管政策、不断增加的被动投资、逐步兴起的私募基金也给市场带来了巨大的挑战。除了上述不利因素外,另外两个趋势也同样应当引起警惕。

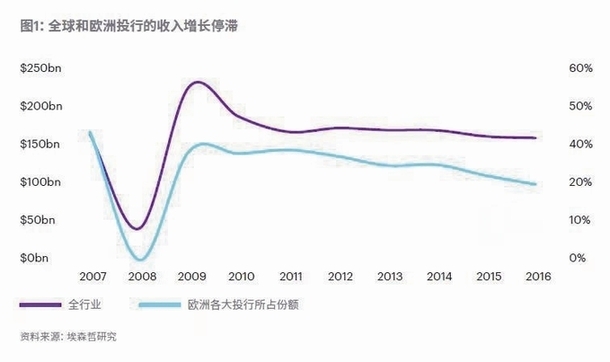

趋势1:欧洲投行营收占比持续下滑

如图1所示,欧洲各大投行营收占全行业营收比重在2007年到2016年间持续下滑,从40%左右下降到仅27%。这种变化反映出:(1)某些行业巨头有意关闭了部分业务;(2)投行因担忧部分业务模式的可持续性,不断降低在这些业务上的资本投入水平。

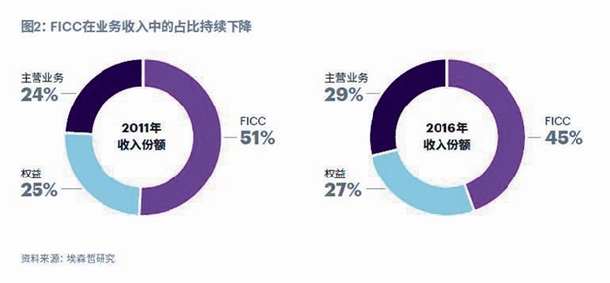

趋势2:FICC业务占比不断下降

曾经占比较大的固定收益证券、货币及商品期货(FICC)业务不仅出现了营收数额大幅下滑的情况,其在总体营收中的占比也呈现逐步减少的态势(参见图2)。

Coalition投资银行指数估计,2017年上半年全球FICC收益仅为385亿美元,而5年前这一数字为577亿美元。

竞争日益加剧

收益持续疲软

除了收入持续下滑,资本市场机构还需要与非银机构竞争,争夺主营业务和非主营业务市场份额。

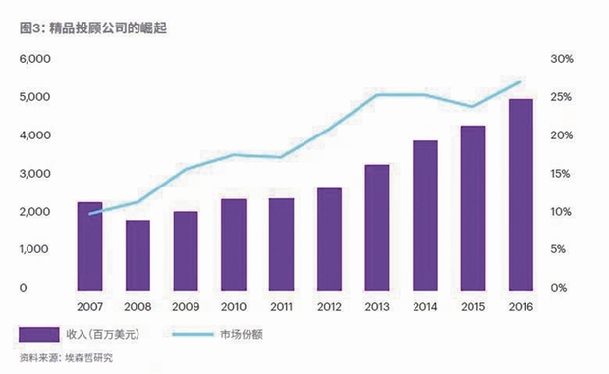

主营业务高回报的企业投顾业务是竞争最激烈的领域,在这方面,精品投顾公司已在竞争中占据了有利形势(参见图3)。

过去十年来,Moelis & Company、Greenhill和Evercore等精品投顾公司的收入几乎翻番,市场份额也增长了一倍以上。“投顾”业务能够为股东带来高额回报,使得这些公司不惜以其他产品和服务上的亏损换取这些高利润业务的增长。

这些精品小型公司的崛起使市场结构回到了20多年前的态势,这一趋势加剧了大型投行获取投资收益的压力。

非主营业务在去中介化的冲击下,涌现出许多非银行做市商,为中型企业和高增长行业中的众多企业提供服务。同时在传统交易商主导的市场中涌现出更为广泛的多对多交易。48%的市场参与者认为,买方之间的交易很有可能在未来几年成为新的流动性来源。

未来做市商将仍然是市场流动性的主要来源,但是如果原本具有技术优势的其他服务机构通过兼并收购的方式,持续扩张做市业务并站稳脚跟,那么做市商业务竞争将愈演愈烈。

收益持续疲软主要体现在,随着表内业务(主要是表内非主营业务)对资本要求的提高,最富经验的投行也无法保证将股东收益维持在过往水平。大型投行的净资产收益率(ROE)历年来表现不一,但最好情况也仅略高于资本成本(参见图4)。

而即使是这样的低回报率,也是以削减成本为代价换来的。在埃森哲的研究样本中,某一家银行在十年内将非资产管理业务的成本削减了25%,折合50多亿美元,这些被削减的成本已经接近该行总成本的一半。

传统架构带来掣肘

技术领先抢占优势

超大规模的传统基础设施架构已成为投行业转型的棘手问题。在如今的数字化世界中,这些传统的基础设施架构已不足以支持进一步的客户服务提升和业务增长,变革势在必行。例如,JPMorgan借助第三方高频交易公司Virtu Financial的技术,建立了用于美国交易商间国债交易的基础设施架构

另外,国际金融监管新规带来了更多的压力。MiFID II(欧盟金融工具市场法规II)和FRTB(巴塞尔交易账户基本原则审查),两大监管政策对投行提出了架构与技术上的挑战。

MiFID II对沿用了近10年的第一版MiFID进行了大范围更新,旨在通过执行最佳交易规则、限制暗池交易、严格报告体系等规则,进一步加强对交易行为的监控,从而提高交易和费率的透明度。由于MiFID II涉及的资产类别十分广泛,大多数投行都受其影响。MiFIDII不仅影响未来收入构成,还增加企业合规成本,最终促进了客户服务的数字化转型。这一转型对于资本市场参与者而言,既是挑战也是机遇。

预计2019年底实施的FRTB,影响力可能更甚于MiFID II。银行不仅需要重新设计风险模型(而非仅限于过去所使用的风险价值模型技术),还需应对更为复杂的数据整合要求。数据目前是模型的关键挑战,在某些领域所需的数据尚存在缺失。应对获取和分析新数据的挑战,需要企业投入高额的成本。即使模型能满足严格的监管要求,公司仍要面临成本重压。对国际金融监管新规影响的最新研究表明,应对监管的成本预计将增加40%,该成本增长进一步削弱了投资回报,甚至将导致部分企业彻底退出。

即使没有发生上述情况,MiFID II和FRTB也仍然提醒机构:监管机构已经成为全球资本市场参与者和投行业变革的重要因素,其影响远超出客户行为改变、利率周期性影响以及互联网竞争者的威胁等因素。

值得注意的是,非银行做市商(non-bank liquidity)的崛起。

近期,知名市场研究机构Greenwich Associates的一项研究表明,五分之一的政府债券投资者和四分之一的利率衍生品投资者或正与非银行做市商进行交易,或正在计划接触非银行做市商。这是因为非银行做市商正在运用技术优势,通过更优的报价和更窄的价差来挤压传统做市商,从而达到占领市场的目的。这种转变不仅减少了投行作为中介所能获得的收入,也削弱了投行的市场信息优势。

进一步分析原因,MiFID II的实施可能会催生一个不均衡的全球市场。为了应对挑战,资本市场金融机构不仅需要削减成本,更应从战略上重塑业务形态。埃森哲预见到,到2022年资本市场的行业形态将会受到自动化、个性化服务、非银行做市商兴起等因素的深远影响。在这种背景下,技术是抢占领先优势的必要手段。选择“积极拥抱”技术的企业可以打破“挤压式颠覆”的周期,而选择“紧密跟随”的企业可能永远也追不上竞争对手。这就要求企业跳出技术主导和成本削减的框架思维,实行更大幅度的变革。