编者按:

民营经济贡献了50%以上的税收,60%以上的国内生产总值,70%以上的技术创新成果,80%以上的城镇劳动就业,90%以上的企业数量。可以说,我国经济发展能够创造中国奇迹,民营经济功不可没。但是近年来受国内外各种因素影响,民营企业融资难融资贵问题比较突出,甚至有所加剧。

党中央、国务院历来高度重视民营企业、小微企业金融服务工作。习近平总书记多次就解决民营企业特别是小微企业融资难融资贵问题作出重要批示指示。今年1月4日,李克强总理赴中国银保监会和商业银行进行实地考察和部署,提出要发展壮大普惠金融,以更大力度支持民营企业和小微企业。国务院常务会议多次研究部署解困民营企业和小微企业举措。

银保监会认真贯彻落实党中央、国务院决策部署,聚焦小微企业融资的突出问题,督促银行业保险业机构切实加大服务力度。在监管引导下,许多银行、保险机构开展了行之有效的探索。

近日,《中国保险报》记者参与了银保监会组织的基层调研,深入民营经济发达的江苏、浙江、福建三地,就如何缓解民营企业和小微企业融资难融资贵问题,对相关监管部门、银行业保险业金融机构、民营企业和小微企业等多维度进行采访调研。《中国保险报》特开设“服务民营小微调研行”专栏,从监管、银行、保险、科技等不同角度探讨当前如何破解民营企业和小微企业融资困境的新路径。敬请关注。

□记者 冯娜娜

“浙江台州民营经济占台州经济总量的95%以上,是国家小微企业金融服务改革创新试验区,自去年12月21日台州银保监分局筹备组成立以来,每周分局领导碰头会都坚持学习中央领导讲话精神和重要文件,深刻理解中央关于金融服务民营企业、小微企业的相关精神。今年,台州银保监分局计划带动100家银行保险机构创新金融服务小微企业项目。”台州银保监分局党委书记曹光群近日向《中国保险报》记者表示。

党中央、国务院历来高度重视小微企业金融服务工作。习近平总书记多次就解决民营企业特别是小微企业融资难融资贵问题作出重要批示指示。自2018年11月以来,国务院常务会议更是8次提及研究部署促进解困民营、小微企业相关举措。

自2018年以来,银保监会陆续出台了一系列支持措施,以改善民营、小微企业的信贷供给,增量扩面,推动融资成本下降。各地民营经济情况不尽相同,各银保监局和银保监分局也因地制宜,出台了很多实际的落地支持举措。

增供给 降成本

缓解融资难先从信贷供给端发力。自2018年起,银保监会进一步将考核重点聚焦到单户授信总额1000万元及以下的普惠型小微企业贷款,着力加强对小额分散、融资能力较弱、融资满足度不高的小微企业的融资供给。确定“两增”目标:普惠型小微企业贷款较年初增速不低于各项贷款较年初增速,有贷款余额的户数不低于年初水平。

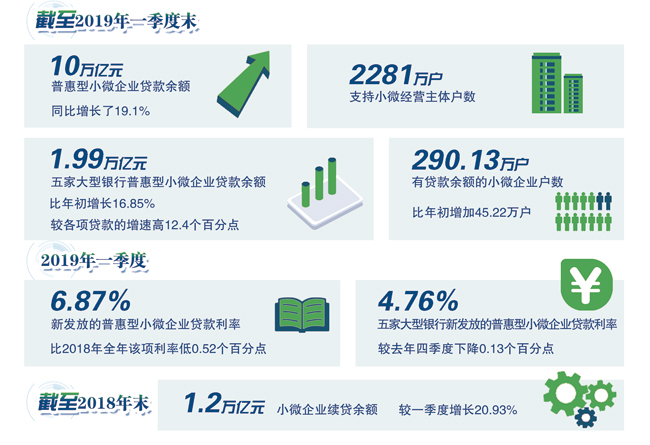

截至2018年末,全国小微企业贷款余额33.49万亿元,占各项贷款余额的23.81%。其中,普惠型小微企业贷款余额9.36万亿元,较年初增长21.79%,较各项贷款增速高9.2个百分点;有贷款余额的户数1723.23万户,比年初增加455.07万户。实现了此类贷款增速不低于各项贷款增速、贷款户数不低于上年水平的“两增”目标。

支持小微企业“以税促信、以信申贷”。截至2018年末,通过“银税互动”信贷产品发放的小微企业贷款余额为2799.89亿元,其中信用贷款余额1160.94亿元,较一季度末增长98.02%。

缓解融资贵,核心在于降低企业融资成本。大型银行在服务小微上发挥了“头雁”作用,主动对小微企业让利。以大型银行新发放普惠型小微贷款平均利率数据看,2018年四季度,此类贷款平均利率较一季度下降1.11个百分点。

2019年一季度,银行业新发放的普惠型小微企业贷款利率为6.87%,比2018年全年该项利率7.39%降低0.52个百分点。

小微企业贷款到期后难以及时获得续贷,是小微企业经营中的另一大“痛点”。2018年,银保监会着力推动加大续贷政策落实力度。截至2018年末,小微企业续贷余额1.2万亿元,较一季度增长20.93%。综合看,企业贷款加权平均利率自2018年9月以来已连续6个月下降。越来越多正常经营的小微企业实现贷款续期“无缝衔接”,节省了大量的“过桥”成本。

同时,银保监会通过严格规范服务收费,免除贷款不必要的附加成本。银行信贷供给侧增量控价的“双管齐下”,使更多小微企业摆脱对高利率社会融资的依赖,进而带动整体融资成本下降。

因地制宜

如何落实银保监会监管政策?如何因地制宜畅通融资过程中的“难点、堵点、痛点”?这需要地方监管机构拿出更多实招。

以转贷为例,民营、小微企业融资期限与资金实际运转周期不匹配,贷款到期后难以及时获得过桥资金实现再贷或续贷,是影响民营、小微企业生产经营的一大“痛点”。

“企业获得感不强,很大的一个矛盾聚焦在转贷。” 浙江银保监局党委书记、局长包祖明提及,很多优秀大型企业都提出来,担心贷款到期后还能不能继续贷。下一步,各家银行要在流程畅通方面下大力气解决。此外,银行对中小企业的贷款期限大部分在1年以内,不能完全匹配企业生产经营周期。浙江辖内银行机构深化中长期流动资金贷款服务,科学设置贷款期限,解决短贷长用、频繁转贷等难点痛点。

常州银保监分局主要负责人贺平泉也谈到转贷过程中,企业要先还后贷。监管部门要求银行对于在转贷过程中的企业要给条路子,不能加大企业的转贷成本。

在提升转贷效率上,曹光群说道,台州银保监分局推广“零周期、零费用”还款方式创新,实行“正面清单+负面清单”“正向激励+尽职免责”,负面清单以外的小微企业均可以准入,提前1个月可完成续贷审批,明确不收取任何转贷费用。2018年末,台州市还款方式创新的贷款余额682亿元,为企业节约转贷成本2.4亿元。2019年,台州银保监分局指导台州农商银行系统推出的“小微续贷通”业务已发放8.1亿元,惠及308家企业,节约企业转贷成本240万元。

除了转贷,首贷效率的提升也得到了重视。包祖明谈道,近期对绍兴部分企业开展问卷调查时发现,银行反馈的平均办贷时长与首次贷款的企业反馈的平均办贷时长差距较大。

差距如何造成?

“从企业角度来看,获得贷款的时间是从提出贷款需求到最后资金到账所需的时间。银行计算的是正式进入贷款流程的时间,前面花费的时间理解成是对贷款企业的辅导期,这就是造成银企双方落差的原因。只有压缩这个时间才能让企业增强获得感。”包祖明说。

完善考核激励机制

针对金融服务民营企业过程中的“不敢贷、不能贷、不愿贷”现象,包祖明说,浙江各家机构进一步完善尽职免责和考核激励机制,消除制度性安排不足的短板。一方面,强化正向激励。目前,辖内90%以上的银行将服务民营企业纳入绩效考核,并采取大幅提升考核权重等措施。部分农商行对小微企业单户授信小于1000万元的贷款新增户数指标权重提高到18%。另一方面,落实免责机制,目前辖内80%以上的银行机构对尽职免责和容错纠错机制进行了全面优化调整。

今年前两个月,浙江省辖内大型银行累计投放684亿元普惠型小微企业贷款,是去年同期的1.84倍,平均利率为4.61%,比去年同期和四季度分别下降1.17个和0.37个百分点。由于大型银行利率的下调,通过市场的传导,中小法人银行贷款利率也相应呈现下降趋势。据统计,全省中小法人机构贷款平均利率比上年四季度下降0.06个百分点。浙江辖内21家股份制银行一级分行中,17家利率同比下降。

截至2019年2月末,福建民营企业贷款余额6763.37亿元、户数4.84万户。辖区普惠型小微企业贷款余额3417.41亿元,同比增长19.77%,高于各项贷款同期增速7.38个百分点;普惠型小微企业贷款户数88.8万户,同比增加21.1万户。

2018年末,常州银行业的民营企业信贷户数达17553户,融资余额达2849.63亿元;小微企业贷款户数53263户,贷款余额达2676.27亿元;银税互动累计贷款户8987户,累计发放贷款35.41亿元,为1212家企业办理无还本续贷业务2443笔、120.76亿元。

2019年3月末,苏州银行业用于小微企业的贷款余额7245亿元,占苏州贷款余额的25.14%。小微企业贷款比年初增加231.06亿元,小微企业贷款户数突破19万户。

此外,地方监管部门还通过监管措施积极引领引导辖区金融机构加大对民营、小微企业信贷资源倾斜、压降利率水平、减费让利、遏制违规收费。同时,还鼓励银行进行产品、还款方式、服务体系的创新,以打造更多特色金融服务更好服务民营、小微企业发展。