日本寿险行业意外险市场扫描保单数量逐年下降 赔付件数趋升

发布时间:2019-06-13 10:58:57 作者: 来源:中国保险报网

□正西申悟 岳德峰

日本商业保险主要经营实体为生命保险会社、损害保险会社(财险公司)。而意外险在日本属于“第三领域保险”,生命保险会社、损害保险会社均可以经营,其中前者产品以定额给付型为主,后者产品以费用补偿型为主。从产品提供形式来看,意外险一般均以特约形式存在(相当于我国的附加险)。意外险产品在所有渠道均可以销售,但主要集中在代理人渠道。本文主要介绍日本寿险行业的意外险情况。

一、意外险市场发展情况

从承担的责任划分,寿险公司提供的产品类型主要有意外身故附加险、意外伤残附加险、特定交通意外附加险、劳动意外身故附加险、意外综合保障附加险及以上附加险的加保等。

从规模上,意外险的新契约数量、有效保单数量均呈逐年下降趋势,具体情况见表1。

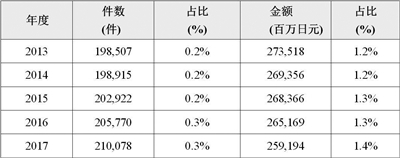

从赔付情况来看,赔付件数呈逐年上升趋势,日本寿险行业的意外险赔付情况具体见表2。

二、意外险市场监管情况

无论是保费规模,还是赔付金额,意外险业务在日本保险市场占比较小,因此,监管机构并未特别强调意外险的监督管理。日本监管当局认为保险公司存在诸如经营层过于重视销售而忽视理赔、咨询、投诉,客户、销售甚至理赔人员对复杂保险产品的认识不足,保险公司内部操作手册不完善,产品开发部门、销售部门、理赔部门的沟通协调不足,内审不到位等问题,基于上述原因,监管当局出台了《保险公司监管指引》,要求保险公司从以下方面进行改善:明确董事、管理层的职责;提高理赔人员素质;加强产品开发、理赔、销售部门沟通;强调内审的作用。同时,配合监管当局要求,日本保险行业协会针对以上情况制定了操作指引。一是产品开发方面。将复杂的保险产品简单化,保险条款简化、明确、通俗化。二是产品定价方面。1996年费率市场化后,产品定价进一步放开,各公司自主决定费率计算方法及费率水平,但计算方法需符合精算原理并需经监管机构审批。此外还要求保险公司每季度回顾分析定价假设偏差。三是销售行为方面。要求销售资料需听取消费者的声音,公司相关委员会成员需包括消费者代表,合同相关重要事项需在产品说明材料中明确说明。四是反保险欺诈方面。通过行业协会建立公共平台,供各会员单位免费查询投保客户已有保险保额情况(但不反馈具体投保公司信息);此外该平台还会将涉黑涉恐人员、频繁理赔人员向保险公司进行预警。

三、意外险市场改革举措及信息披露要求

费率市场化前,日本监管机构针对意外险制定了指引费率。市场化后,由各保险公司自主确定费率,但需监管机构审批其合理性。总体上并无其他重大改革措施。

信息披露方面,在销售阶段,无特别要求。行业协会建议保险公司每年披露主要责任的发生率情况,如死亡、疾病、住院、其他(含意外)。

表1

注:1.新合同统计区间为 4月1日~3月31日。例如:2017年统计区间是2017年4月1日~2018年3月31日。有效保单是截至次年3月31日的数据。比如,2017年的数据是2018年3月31日的数据。

2.统计范围包括个人意外伤害险和个人保险部分的意外伤害保障附加险、意外伤害增额附加险、意外伤残附加险、交通意外伤害保障附加险。

表2

注:1.统计区间为 4月1日~3月31日。例如:2017年统计区间是2017年4月1日~2018年3月31日。

2.意外伤害身故保险金、高残保险金及伤残给付金之和,包括个险和团险。

数据来源:日本生命保险协会HP https://www.seiho.or.jp/data/statistics/summary/

□正西申悟 岳德峰

日本商业保险主要经营实体为生命保险会社、损害保险会社(财险公司)。而意外险在日本属于“第三领域保险”,生命保险会社、损害保险会社均可以经营,其中前者产品以定额给付型为主,后者产品以费用补偿型为主。从产品提供形式来看,意外险一般均以特约形式存在(相当于我国的附加险)。意外险产品在所有渠道均可以销售,但主要集中在代理人渠道。本文主要介绍日本寿险行业的意外险情况。

一、意外险市场发展情况

从承担的责任划分,寿险公司提供的产品类型主要有意外身故附加险、意外伤残附加险、特定交通意外附加险、劳动意外身故附加险、意外综合保障附加险及以上附加险的加保等。

从规模上,意外险的新契约数量、有效保单数量均呈逐年下降趋势,具体情况见表1。

从赔付情况来看,赔付件数呈逐年上升趋势,日本寿险行业的意外险赔付情况具体见表2。

二、意外险市场监管情况

无论是保费规模,还是赔付金额,意外险业务在日本保险市场占比较小,因此,监管机构并未特别强调意外险的监督管理。日本监管当局认为保险公司存在诸如经营层过于重视销售而忽视理赔、咨询、投诉,客户、销售甚至理赔人员对复杂保险产品的认识不足,保险公司内部操作手册不完善,产品开发部门、销售部门、理赔部门的沟通协调不足,内审不到位等问题,基于上述原因,监管当局出台了《保险公司监管指引》,要求保险公司从以下方面进行改善:明确董事、管理层的职责;提高理赔人员素质;加强产品开发、理赔、销售部门沟通;强调内审的作用。同时,配合监管当局要求,日本保险行业协会针对以上情况制定了操作指引。一是产品开发方面。将复杂的保险产品简单化,保险条款简化、明确、通俗化。二是产品定价方面。1996年费率市场化后,产品定价进一步放开,各公司自主决定费率计算方法及费率水平,但计算方法需符合精算原理并需经监管机构审批。此外还要求保险公司每季度回顾分析定价假设偏差。三是销售行为方面。要求销售资料需听取消费者的声音,公司相关委员会成员需包括消费者代表,合同相关重要事项需在产品说明材料中明确说明。四是反保险欺诈方面。通过行业协会建立公共平台,供各会员单位免费查询投保客户已有保险保额情况(但不反馈具体投保公司信息);此外该平台还会将涉黑涉恐人员、频繁理赔人员向保险公司进行预警。

三、意外险市场改革举措及信息披露要求

费率市场化前,日本监管机构针对意外险制定了指引费率。市场化后,由各保险公司自主确定费率,但需监管机构审批其合理性。总体上并无其他重大改革措施。

信息披露方面,在销售阶段,无特别要求。行业协会建议保险公司每年披露主要责任的发生率情况,如死亡、疾病、住院、其他(含意外)。

表1

注:1.新合同统计区间为 4月1日~3月31日。例如:2017年统计区间是2017年4月1日~2018年3月31日。有效保单是截至次年3月31日的数据。比如,2017年的数据是2018年3月31日的数据。

2.统计范围包括个人意外伤害险和个人保险部分的意外伤害保障附加险、意外伤害增额附加险、意外伤残附加险、交通意外伤害保障附加险。

表2

注:1.统计区间为 4月1日~3月31日。例如:2017年统计区间是2017年4月1日~2018年3月31日。

2.意外伤害身故保险金、高残保险金及伤残给付金之和,包括个险和团险。

数据来源:日本生命保险协会HP https://www.seiho.or.jp/data/statistics/summary/