银保监会副主席祝树民在村镇银行改革发展研讨会上表示村镇银行要始终坚持支农支小

发布时间:2019-09-23 08:30:34 作者: 来源:中国保险报网

□记者 冯娜娜

9月19日,中国银保监会副主席祝树民在村镇银行改革发展研讨会上表示,银保监会正在开展投资管理型村镇银行试点工作。下一步,将根据具体情况扩大试点。

数据来源:银保监会网站 王梓/制图

祝树民强调,投资管理型村镇银行仍是一家村镇银行,不能因为注册资本金大一点、管理职能多一点就搞特殊化,还是要牢牢坚守“深耕县域、服务当地、支农支小”的市场定位。设立地点要统筹考虑,原则上不能在省会城市扎堆。业务上要坚决防止办成一个资金归集和运用的平台。

他说,投资管理型村镇银行下一步“投哪里、管什么”需要明确。“投”,重点是中西部和老少边穷地区,以及参与问题村镇银行处置。“管”,主要是管流动性支持与风险防控,管系统支持与代理清算,管产品研发与人才培训等,目标是构建“小法人、大平台”的专业化中后台服务机制。

村镇银行县域覆盖率达70.6%

自2006年村镇银行培育试点工作启动以来,村镇银行已发展成银行体系内法人数量最多、单体规模最小、服务客户最基层、支农支小特色最突出的“微小银行”,在丰富金融机构体系、填补“三农”和小微“最后一公里”金融服务等方面发挥了不可替代的积极作用。

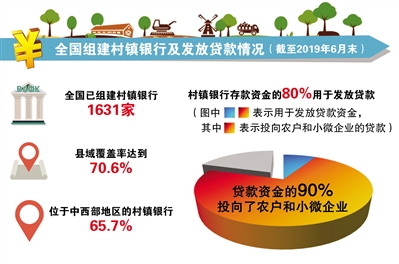

截至6月末,全国已组建村镇银行1631家,覆盖31个省份的1296个县(市、旗),县域覆盖率达到70.6%;65.7%的村镇银行位于中西部地区,有450个国定贫困县和连片特困地区县已设立或已规划设立村镇银行。村镇银行存款资金的80%用于发放贷款,贷款资金的90%投向农户和小微企业。目前户均贷款余额33.6万元,业务上与县域其他法人银行形成了有益互补。

村镇银行资本充足率长期保持在17%以上,在主要投放支农支小贷款的情况下,不良贷款率控制在4%左右,拨备覆盖率超过110%。

要始终将支农支小作为立身之本

村镇银行在快速培育发展的同时,也存在少数机构偏离定位离农脱小、主发起行履职缺位、外部人控制等一些突出问题。

祝树民强调,村镇银行要始终将支农支小作为立身之本,以提供基础金融服务为使命,实现业务范围和经营区域的“两小”:专注传统信贷主业,专注县域农户与小微企业。要向下做深做透做实,以当地特色产业为突破口,提供契合本地经济发展实际的金融产品和服务。

祝树民还指出,要研究探索“微小银行”如何有效发挥党组织在公司治理中的核心作用,确保村镇银行坚持正确的政治方向。要打造以主发起行为主体的有效股权结构,建立健全股权转让、股权质押等方面管理制度,强化股东股权管理。主发起行履职既不能“无视”村镇银行法人治理,“生搬硬套”主发起行自己的管理模式,也不能发起村镇银行后做“甩手掌柜”,不闻不问。主发起行的管理要有方法,履职要有边界,工作要有手段,重点是要做到“三个管好、两个做好”,即管好战略、管好风险、管好高管,做好服务、做好审计。

村镇银行培育发展的四点意见

祝树民指出,村镇银行培育发展是深化金融供给侧结构性改革的一个重要抓手。目前,培育工作已进入新阶段。近年来,组建进度有所放缓,特别是在中西部地区和农业发达、小微聚集、金融服务欠充分的地区,仍有不少空白点,部分村镇银行可持续发展还面临一定困难。

对此,祝树民提出四点意见:村镇银行培育工作要坚持规模化集约化组建,要进一步落实好东西挂钩,稳妥推进并适时扩大“多县一行”试点,结合实际完善村镇银行管理模式。

在坚持规模化集约化组建方面,重点强调主发起行适度集中、管理半径适度集中、股权结构适度集中这“三个适度集中”。主发起行要根据自身能力控制管理半径,在所投资地域规模化设立村镇银行,做到集中资源、控制成本、管好风险,不能盲目“铺摊子”“广撒网”。

祝树民提到,股权过于分散导致管理失控是村镇银行风险的一个主要成因。主发起行要从提高自己在股东会、董事会上的话语权和控制力做起,切实承担风险防控和处置责任。现有股权过于分散、管理半径过长的,要适当提高持股比例。特别是地方性银行在省外发起设立村镇银行的,要争取将持股比例提至50%以上。

为引导村镇银行重点向中西部地区倾斜,同时兼顾商业可持续性,监管部门将结合实际进一步完善“东西挂钩、城乡挂钩、发达地区与欠发达地区挂钩”政策。

祝树民介绍,目前,全国还有540个县市未设立村镇银行,其中471个在中西部地区,绝大部分是国定贫困县或连片特困地区县,很难吸引投资者。为平衡金融服务覆盖和机构商业可持续问题,经请示国务院同意,银保监会在中西部16个省份开展了“多县一行”制村镇银行试点,目前已有10个省16家机构开业。下一步,将继续推进村镇银行“多县一行”组建工作。

□记者 冯娜娜

9月19日,中国银保监会副主席祝树民在村镇银行改革发展研讨会上表示,银保监会正在开展投资管理型村镇银行试点工作。下一步,将根据具体情况扩大试点。

数据来源:银保监会网站 王梓/制图

祝树民强调,投资管理型村镇银行仍是一家村镇银行,不能因为注册资本金大一点、管理职能多一点就搞特殊化,还是要牢牢坚守“深耕县域、服务当地、支农支小”的市场定位。设立地点要统筹考虑,原则上不能在省会城市扎堆。业务上要坚决防止办成一个资金归集和运用的平台。

他说,投资管理型村镇银行下一步“投哪里、管什么”需要明确。“投”,重点是中西部和老少边穷地区,以及参与问题村镇银行处置。“管”,主要是管流动性支持与风险防控,管系统支持与代理清算,管产品研发与人才培训等,目标是构建“小法人、大平台”的专业化中后台服务机制。

村镇银行县域覆盖率达70.6%

自2006年村镇银行培育试点工作启动以来,村镇银行已发展成银行体系内法人数量最多、单体规模最小、服务客户最基层、支农支小特色最突出的“微小银行”,在丰富金融机构体系、填补“三农”和小微“最后一公里”金融服务等方面发挥了不可替代的积极作用。

截至6月末,全国已组建村镇银行1631家,覆盖31个省份的1296个县(市、旗),县域覆盖率达到70.6%;65.7%的村镇银行位于中西部地区,有450个国定贫困县和连片特困地区县已设立或已规划设立村镇银行。村镇银行存款资金的80%用于发放贷款,贷款资金的90%投向农户和小微企业。目前户均贷款余额33.6万元,业务上与县域其他法人银行形成了有益互补。

村镇银行资本充足率长期保持在17%以上,在主要投放支农支小贷款的情况下,不良贷款率控制在4%左右,拨备覆盖率超过110%。

要始终将支农支小作为立身之本

村镇银行在快速培育发展的同时,也存在少数机构偏离定位离农脱小、主发起行履职缺位、外部人控制等一些突出问题。

祝树民强调,村镇银行要始终将支农支小作为立身之本,以提供基础金融服务为使命,实现业务范围和经营区域的“两小”:专注传统信贷主业,专注县域农户与小微企业。要向下做深做透做实,以当地特色产业为突破口,提供契合本地经济发展实际的金融产品和服务。

祝树民还指出,要研究探索“微小银行”如何有效发挥党组织在公司治理中的核心作用,确保村镇银行坚持正确的政治方向。要打造以主发起行为主体的有效股权结构,建立健全股权转让、股权质押等方面管理制度,强化股东股权管理。主发起行履职既不能“无视”村镇银行法人治理,“生搬硬套”主发起行自己的管理模式,也不能发起村镇银行后做“甩手掌柜”,不闻不问。主发起行的管理要有方法,履职要有边界,工作要有手段,重点是要做到“三个管好、两个做好”,即管好战略、管好风险、管好高管,做好服务、做好审计。

村镇银行培育发展的四点意见

祝树民指出,村镇银行培育发展是深化金融供给侧结构性改革的一个重要抓手。目前,培育工作已进入新阶段。近年来,组建进度有所放缓,特别是在中西部地区和农业发达、小微聚集、金融服务欠充分的地区,仍有不少空白点,部分村镇银行可持续发展还面临一定困难。

对此,祝树民提出四点意见:村镇银行培育工作要坚持规模化集约化组建,要进一步落实好东西挂钩,稳妥推进并适时扩大“多县一行”试点,结合实际完善村镇银行管理模式。

在坚持规模化集约化组建方面,重点强调主发起行适度集中、管理半径适度集中、股权结构适度集中这“三个适度集中”。主发起行要根据自身能力控制管理半径,在所投资地域规模化设立村镇银行,做到集中资源、控制成本、管好风险,不能盲目“铺摊子”“广撒网”。

祝树民提到,股权过于分散导致管理失控是村镇银行风险的一个主要成因。主发起行要从提高自己在股东会、董事会上的话语权和控制力做起,切实承担风险防控和处置责任。现有股权过于分散、管理半径过长的,要适当提高持股比例。特别是地方性银行在省外发起设立村镇银行的,要争取将持股比例提至50%以上。

为引导村镇银行重点向中西部地区倾斜,同时兼顾商业可持续性,监管部门将结合实际进一步完善“东西挂钩、城乡挂钩、发达地区与欠发达地区挂钩”政策。

祝树民介绍,目前,全国还有540个县市未设立村镇银行,其中471个在中西部地区,绝大部分是国定贫困县或连片特困地区县,很难吸引投资者。为平衡金融服务覆盖和机构商业可持续问题,经请示国务院同意,银保监会在中西部16个省份开展了“多县一行”制村镇银行试点,目前已有10个省16家机构开业。下一步,将继续推进村镇银行“多县一行”组建工作。