为农险高质量发展谋篇布局

发布时间:2019-11-05 11:00:52 作者: 来源:中国银行保险报网

□记者 张爽

从2015年中央扶贫开发工作会议到现在,脱贫攻坚工作已经走过近四年的时间,农业保险是其中一支重要力量,为打赢脱贫攻坚战织起了保障网。

如今,脱贫攻坚工作进入决战决胜、全面收官的关键阶段,乡村振兴的号角已经吹响,农业保险如何通过高质量发展满足农业现代化的需求,是必须解决的问题。

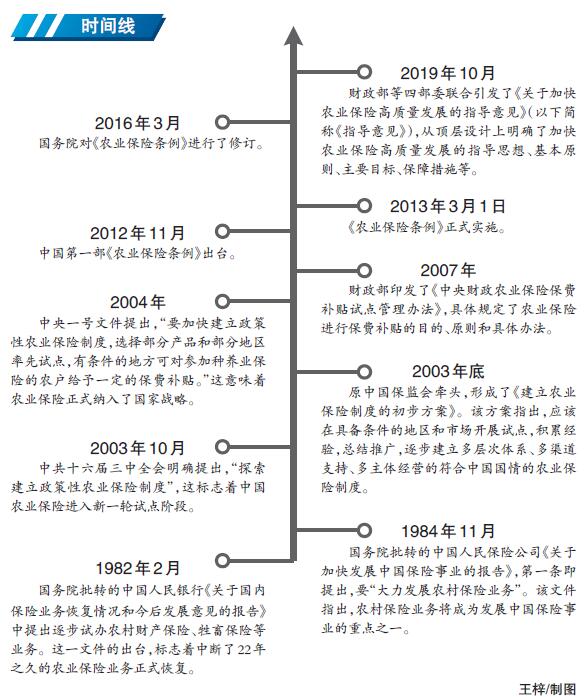

日前,财政部等四部委联合引发了《关于加快农业保险高质量发展的指导意见》(以下简称《指导意见》),从顶层设计上明确了加快农业保险高质量发展的指导思想、基本原则、主要目标、保障措施等。

除了扩大覆盖面、提高保障水平等具体举措外,《指导意见》明确了厘清政府与市场边界、发展“农业保险+”等理念,受到了业界的广泛关注。

厘清政府和市场边界

我国农业保险采取的是提供财政补贴的政策性经营模式,要解决农业保险高质量发展的问题,厘清政府和市场关系是关键。

“加大政府政策支持是农业保险高质量发展的重要保证。” 中央农村工作领导小组原副组长袁纯清在近日举行的第九届国际农业保险论坛上表示。

他认为,政府的政策支持应该体现在四个方面,一是资金支持,也就是财政补贴;二是确定方向,制定农业保险发展的规划;三是抓管理,做好监督检查;四是基层动员,调动农民的积极性。

近年来,中央财政不断加大对农业保险支持力度。2018年,中央财政拨付农业保险保费补贴资金199亿元,为1.96亿户次农户提供风险保障3.46万亿元,补贴资金放大了174倍。

但是,政府在支持的同时不能干预市场运作。正如《指导意见》中提出, “地方各级政府不参与农业保险的具体经营。在充分尊重保险机构产品开发、精算定价、承保理赔等经营自主权的基础上,通过给予必要的保费补贴、大灾赔付、提供信息数据等支持,调动市场主体积极性。”

首都经济贸易大学教授庹国柱表示,12年来的政策性农险实践中,一直没有法规或文件来明确政府在农业保险中的责任、定位、权限到底是什么,带来的问题就是“缺位”与“越位”并存,对农业保险的发展产生了一些不利影响。

“《指导意见》明确提出政府引导的导向,对今后规范政府在农业保险中的责任和权限有重要意义。”庹国柱表示。

农险一体化发展

《指导意见》首次拓展了农业保险的内涵和外延。在目前农业保险涵盖种植业、养殖业和林业的基础上,提出进一步拓宽农业保险服务领域,探索开展一揽子综合保险,将农业生产设施设备、农民短期意外险等一并纳入农业保险服务范围,满足农户多元化的风险保障需求。

中航安盟副总裁阮江表示,这其实是从狭义农业保险走向广义农业保险的过程。从国外的发展经验来看,通过农业保险嵌入农业生产、嵌入农民生活是保险公司可借鉴的商业模式。

对于商业保险公司而言,无论是保本微利还是短期亏损,优质的农险服务可以最大程度上获得农民的信任,从而提供更加全面的保险服务。这也是所谓“政策性业务与商业性业务融合”的理想状态。

随着我国农业现代化园区、田园综合体、农业特色小镇的兴起,农业保险外延的拓展是现代农业综合化、一体化发展提出的现实需求。

在近年的实践中,保险公司也在努力寻求能为现代农业经营“解渴”的保险方案。比如人保财险在浙江量身定制的“绿荫保障计划”就是其中之一。该保障方案由“农险+财产保险+责任保险+意外保险”四个部分组成,其中,农险保障包含了生产主体所有经营品种,保障覆盖产值部分,较好地解决现代农业生产主体近年来对农险产品的差异化需求。“农户可以自由选择险种和保障额度,所有品种均集中到一张保单,保险保障一目了然。” 人保财险农险部主要负责人张海军介绍。

《指导意见》还提出,鼓励探索开展“农业保险+”,加强农业保险赔付资金与政府救灾资金的协同运用,推进农业保险与信贷、担保、期货(权)等金融工具联动。

未来,农业保险可能成为支点,撬动起更多金融资源向农村倾斜,特别是在保险与银行联动的基础上,通过保险保单作为质押等,来解决当前农业企业融资难的问题,更好地为农业新增产业的发展,注入新的活力和“保驾护航”。

□记者 张爽

从2015年中央扶贫开发工作会议到现在,脱贫攻坚工作已经走过近四年的时间,农业保险是其中一支重要力量,为打赢脱贫攻坚战织起了保障网。

如今,脱贫攻坚工作进入决战决胜、全面收官的关键阶段,乡村振兴的号角已经吹响,农业保险如何通过高质量发展满足农业现代化的需求,是必须解决的问题。

日前,财政部等四部委联合引发了《关于加快农业保险高质量发展的指导意见》(以下简称《指导意见》),从顶层设计上明确了加快农业保险高质量发展的指导思想、基本原则、主要目标、保障措施等。

除了扩大覆盖面、提高保障水平等具体举措外,《指导意见》明确了厘清政府与市场边界、发展“农业保险+”等理念,受到了业界的广泛关注。

厘清政府和市场边界

我国农业保险采取的是提供财政补贴的政策性经营模式,要解决农业保险高质量发展的问题,厘清政府和市场关系是关键。

“加大政府政策支持是农业保险高质量发展的重要保证。” 中央农村工作领导小组原副组长袁纯清在近日举行的第九届国际农业保险论坛上表示。

他认为,政府的政策支持应该体现在四个方面,一是资金支持,也就是财政补贴;二是确定方向,制定农业保险发展的规划;三是抓管理,做好监督检查;四是基层动员,调动农民的积极性。

近年来,中央财政不断加大对农业保险支持力度。2018年,中央财政拨付农业保险保费补贴资金199亿元,为1.96亿户次农户提供风险保障3.46万亿元,补贴资金放大了174倍。

但是,政府在支持的同时不能干预市场运作。正如《指导意见》中提出, “地方各级政府不参与农业保险的具体经营。在充分尊重保险机构产品开发、精算定价、承保理赔等经营自主权的基础上,通过给予必要的保费补贴、大灾赔付、提供信息数据等支持,调动市场主体积极性。”

首都经济贸易大学教授庹国柱表示,12年来的政策性农险实践中,一直没有法规或文件来明确政府在农业保险中的责任、定位、权限到底是什么,带来的问题就是“缺位”与“越位”并存,对农业保险的发展产生了一些不利影响。

“《指导意见》明确提出政府引导的导向,对今后规范政府在农业保险中的责任和权限有重要意义。”庹国柱表示。

农险一体化发展

《指导意见》首次拓展了农业保险的内涵和外延。在目前农业保险涵盖种植业、养殖业和林业的基础上,提出进一步拓宽农业保险服务领域,探索开展一揽子综合保险,将农业生产设施设备、农民短期意外险等一并纳入农业保险服务范围,满足农户多元化的风险保障需求。

中航安盟副总裁阮江表示,这其实是从狭义农业保险走向广义农业保险的过程。从国外的发展经验来看,通过农业保险嵌入农业生产、嵌入农民生活是保险公司可借鉴的商业模式。

对于商业保险公司而言,无论是保本微利还是短期亏损,优质的农险服务可以最大程度上获得农民的信任,从而提供更加全面的保险服务。这也是所谓“政策性业务与商业性业务融合”的理想状态。

随着我国农业现代化园区、田园综合体、农业特色小镇的兴起,农业保险外延的拓展是现代农业综合化、一体化发展提出的现实需求。

在近年的实践中,保险公司也在努力寻求能为现代农业经营“解渴”的保险方案。比如人保财险在浙江量身定制的“绿荫保障计划”就是其中之一。该保障方案由“农险+财产保险+责任保险+意外保险”四个部分组成,其中,农险保障包含了生产主体所有经营品种,保障覆盖产值部分,较好地解决现代农业生产主体近年来对农险产品的差异化需求。“农户可以自由选择险种和保障额度,所有品种均集中到一张保单,保险保障一目了然。” 人保财险农险部主要负责人张海军介绍。

《指导意见》还提出,鼓励探索开展“农业保险+”,加强农业保险赔付资金与政府救灾资金的协同运用,推进农业保险与信贷、担保、期货(权)等金融工具联动。

未来,农业保险可能成为支点,撬动起更多金融资源向农村倾斜,特别是在保险与银行联动的基础上,通过保险保单作为质押等,来解决当前农业企业融资难的问题,更好地为农业新增产业的发展,注入新的活力和“保驾护航”。