2019中国居民退休准备指数为6.15 较前两年有所下滑

发布时间:2019-11-17 13:01:01 作者: 来源:中国银行保险报网

中国银行保险报网讯【记者 朱艳霞】

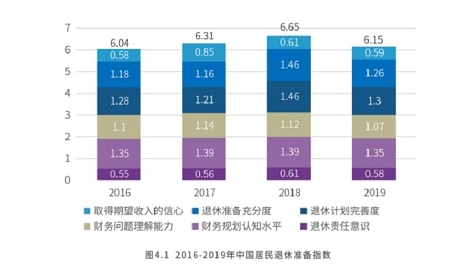

11月15日,2019中国居民退休准备指数调研报告发布会暨养老金融发展论坛在北京举行。发布会揭晓了今年中国居民退休准备指数——6.15,相对于2017年的6.31与2018年的6.65有所下滑,但高于2016年的6.04。报告显示,指数下降的主要原因是2019 年中国居民对于退休生活的愿景与信心有所回落,但总体来说居民对于退休生活仍呈乐观状态。

“退休准备指数不会一直上升,指数的波动体现了中国居民对于退休准备的意识趋向成熟。”清华大学经济管理学院中国保险与风险管理研究中心主任陈秉正在解读报告时表示,2019 年中国居民退休指数的构成与 2018 年的差异主要体现在“退休准备充分度”以及”财务问题理解能力”上,而在”取得期望收入的信心”方面与 2018 年相差不大,可见居民对于未来收入的预期仍然保持积极乐观,对于宏观经济的预期也没有大幅变化。

陈秉正认为,作为多支柱养老保障体系的重要部分,推动商业养老保险实现与第一支柱的均衡发展,对于个人养老生活水平的提高、制度稳定性,其重要性不言而喻。他建议应将老龄金融作为金融事业分支,目前对于老年群体财务生命周期不同阶段的需求,学界和业界关注度不够,只有深入了解他们这样需求,才能真正研发出老年人需要的保险产品。

中国保险行业协会副监事长、副秘书长余勋盛表示,目前我国商业养老保险发展虽然总体持续稳健,但是总量来看规模还不大,特别是放到全球看,占比还比较低。与我国人口相比,与人民群众养老保险需求相比,我国商业养老保险发展比较滞后。

余勋盛认为,商业保险要在养老金融中发挥更大的作用,完善立法是基础,加强监管是条件,规范经营是根本,专业服务是关键,科技运用是手段。

同方全球人寿总经理助理兼首席团险事业执行官兼健康险事业部总经理彭勃认为,保险公司在养老领域可以聚焦以下四个角色:一是产品的供应商和支付者,为客户提供养老消费的产品和支付保障;二是养老产业的投资者。从2013年养老产业元年始,很多地产公司进入养老领域。但是中国的养老地产门槛高、收益低,保险资金长期稳定,正好匹配养老产业的资金特点,现金流稳定、波动不大,保险公司是养老产业天然的投资者;三是大数据的分析者。通过对所掌握的保险客户在财务、支付、健康等方面数据的整合分析,更好地切入养老市场,满足客户需求;四是产业链的连结者。保险公司最适合链接医疗、护理、健康管理等各方资源,打通和推动产业生态圈,成为整体解决方案的提供者。

中国银行保险报网讯【记者 朱艳霞】

11月15日,2019中国居民退休准备指数调研报告发布会暨养老金融发展论坛在北京举行。发布会揭晓了今年中国居民退休准备指数——6.15,相对于2017年的6.31与2018年的6.65有所下滑,但高于2016年的6.04。报告显示,指数下降的主要原因是2019 年中国居民对于退休生活的愿景与信心有所回落,但总体来说居民对于退休生活仍呈乐观状态。

“退休准备指数不会一直上升,指数的波动体现了中国居民对于退休准备的意识趋向成熟。”清华大学经济管理学院中国保险与风险管理研究中心主任陈秉正在解读报告时表示,2019 年中国居民退休指数的构成与 2018 年的差异主要体现在“退休准备充分度”以及”财务问题理解能力”上,而在”取得期望收入的信心”方面与 2018 年相差不大,可见居民对于未来收入的预期仍然保持积极乐观,对于宏观经济的预期也没有大幅变化。

陈秉正认为,作为多支柱养老保障体系的重要部分,推动商业养老保险实现与第一支柱的均衡发展,对于个人养老生活水平的提高、制度稳定性,其重要性不言而喻。他建议应将老龄金融作为金融事业分支,目前对于老年群体财务生命周期不同阶段的需求,学界和业界关注度不够,只有深入了解他们这样需求,才能真正研发出老年人需要的保险产品。

中国保险行业协会副监事长、副秘书长余勋盛表示,目前我国商业养老保险发展虽然总体持续稳健,但是总量来看规模还不大,特别是放到全球看,占比还比较低。与我国人口相比,与人民群众养老保险需求相比,我国商业养老保险发展比较滞后。

余勋盛认为,商业保险要在养老金融中发挥更大的作用,完善立法是基础,加强监管是条件,规范经营是根本,专业服务是关键,科技运用是手段。

同方全球人寿总经理助理兼首席团险事业执行官兼健康险事业部总经理彭勃认为,保险公司在养老领域可以聚焦以下四个角色:一是产品的供应商和支付者,为客户提供养老消费的产品和支付保障;二是养老产业的投资者。从2013年养老产业元年始,很多地产公司进入养老领域。但是中国的养老地产门槛高、收益低,保险资金长期稳定,正好匹配养老产业的资金特点,现金流稳定、波动不大,保险公司是养老产业天然的投资者;三是大数据的分析者。通过对所掌握的保险客户在财务、支付、健康等方面数据的整合分析,更好地切入养老市场,满足客户需求;四是产业链的连结者。保险公司最适合链接医疗、护理、健康管理等各方资源,打通和推动产业生态圈,成为整体解决方案的提供者。