用公开促服务提升——北京地区商业健康保险服务评价指标披露两年记

发布时间:2019-11-22 10:47:14 作者: 来源:中国银行保险报网

近年来,北京保险业不断加大创新力度,健康保险产品日益丰富,服务能力逐步提升,保险消费者对健康险的需求不断扩展,认可程度逐步提高。

□李凌 记者 黄明明

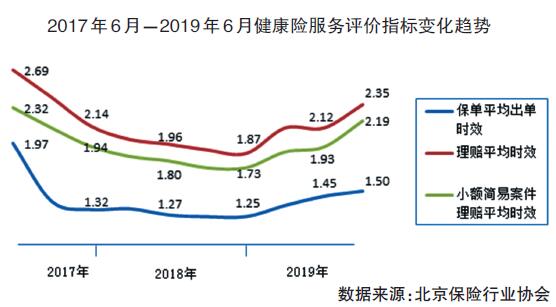

近日,北京保险行业协会披露了2019年三季度北京地区商业健康保险服务评价指标。从披露数据来看,北京地区个人商业健康保险“保单平均出单时效”为1.5天,“理赔平均时效”为2.35天,“小额简易案件理赔平均时效”为2.19天,较2017年首次向社会公众披露时分别缩短了0.47天、0.34天和0.13天。

随着我国社会经济的发展和人民生活水平的提高,广大消费者对健康的重视程度越来越高,商业健康保险也随之快速发展,服务社会的能力不断提升。为了让更多的保险消费者了解保险公司的服务品质和水平,促进保险公司在承保和理赔时效等方面提升服务能力,让公司服务更透明更规范,北京保险业于2016年建立了北京地区商业健康保险服务评价指标(以下简称健康险服务指标)披露制度。2017年8月,北京保险业按季度正式向社会公众披露健康险服务指标,目前已经两年多了。健康险服务指标包括个人健康险“保单平均出单时效”、“理赔平均时效”和“小额简易案件理赔平均时效”三个指标,保险消费者可通过北京银保监局官网、北京保险行业协会官网及微信公众号查阅。

健康险服务指标披露以来,各项服务时效均有提升。

保单出单时效明显提升

保单平均出单时效指健康险保单的平均出单时长,时效越短,表示保险公司出单效率越高,消费者能越早拿到保单。

截至2019年9月30日,个人健康险保单出单时效较2017年首次披露时缩短了近四分之一。披露指标的76家公司时效绝大部分都在10天以内。其中,九成公司时效在5天以内(含),6家公司时效在5至10天(含)内,1家公司时效在10至15天内。时效最短的为1天,最长的为13.5天。人身险公司平均时效为1.89天,财产险公司平均时效为1.06天。

保险公司的出单效率和很多因素有关,例如,电子化投保程度较高的公司相对出单天数较短;保额较低的保单审核流程相对简单,通常能更快出单。此外,出单效率也和消费者的配合程度有关,例如,当消费者有既往症或投保保额较高、需要体检时,如果消费者能及时体检或提供相应资料,将有助于保险公司缩短出单时间。

超八成公司理赔平均时效在5天以内

理赔平均时效指健康险已决案件的平均处理时长,时效越短,表示保险公司理赔效率越高,消费者能越快获得赔付。

截至2019年9月30日,披露指标的73家公司个人健康险赔案大部分理赔时效在10天以内。剔除统计期内无赔案的8家公司,85%的公司时效在5天以内(含);7家公司时效在5至10天(含)内;3家公司时效在10至20天。时效最短的为1天,最长的为19.15天。人身险公司平均时效为1.81天,财产险公司平均时效为4.8天。

需要注意的是,一次性提交所有索赔资料有助于保险公司尽快核定是否赔付及赔付金额,从而使消费者早日获得赔付。消费者可以拨打保险公司官方客服电话,详细说明事故情况,咨询需要准备的所有材料,收集完备后一次性提交给保险公司,避免因多次提交资料造成的不便。

小额简易案件理赔时效优于理赔平均时效

小额简易案件指赔付金额小于或等于人民币3000元的无调查案件。这类型案件通常占总案件量的七成以上,理赔金额较小,事实清晰、责任明确,很多保险公司对这类型案件均可提供更便捷的理赔服务。

截至2019年9月30日,披露指标的74家公司个人健康险赔案大部分理赔时效在10天以内。剔除统计期内无相关赔案的10家公司,九成公司时效在5天以内(含);4家公司时效在5至10天(含)内;2家公司时效在10至20天。时效最短的为1天,最长的为18天。人身险公司平均时效为1.63天,财产险公司平均时效为4.46天。

健康险服务时效总体逐步缩短,渐趋平稳

自指标正式披露以来,行业已经向公众披露了10期,服务时效总体逐步缩短,并渐趋平稳。这与行业近年健康险发展态势和各公司提高对保险服务的重视程度有关:一是保险回归保障。各保险公司优化调整险种结构,对健康险的重视程度逐渐提升。很多保险公司都加大了对健康险的人力物力投入,例如设置单独的健康险管理部门、完善或新建健康险相关系统等,健康险经营向专业化发展,保费占比不断提高,业务流程逐步优化;二是保险科技的应用提高了服务效率,改善了客户体验。线上销售渠道变多,方式更为灵活;电子化投保和理赔等功能更为完善,应用范围更广,有些公司小额简易案件的线上理赔量已经占到了总理赔量的80%以上;部分公司还开始研发上线人工智能客服。所有这些举措,在优化客户体验的同时,也提高了保单出单时效和理赔时效;三是积极探索与第三方共同合作,为消费者创造更好的服务体验。例如平安养老等公司推出的“极速赔”等理赔服务,消费者在医院门诊结算后,最快几分钟就可获得赔付;泰康人寿与朝阳医院等医疗机构合作“健保通”项目,客户出院时可以直接结算保险赔款,不必垫付医疗费用等。

2018年,北京地区商业健康险保费达到315.9亿元,占人身险保费的比重为23.05%,同比提高了3.81个百分点,处于增长态势。未来,北京保险行业将继续深化改革,运用保险科技创新,提高健康险服务能力和水平,满足消费者日益增长的健康保障需求。

近年来,北京保险业不断加大创新力度,健康保险产品日益丰富,服务能力逐步提升,保险消费者对健康险的需求不断扩展,认可程度逐步提高。

□李凌 记者 黄明明

近日,北京保险行业协会披露了2019年三季度北京地区商业健康保险服务评价指标。从披露数据来看,北京地区个人商业健康保险“保单平均出单时效”为1.5天,“理赔平均时效”为2.35天,“小额简易案件理赔平均时效”为2.19天,较2017年首次向社会公众披露时分别缩短了0.47天、0.34天和0.13天。

随着我国社会经济的发展和人民生活水平的提高,广大消费者对健康的重视程度越来越高,商业健康保险也随之快速发展,服务社会的能力不断提升。为了让更多的保险消费者了解保险公司的服务品质和水平,促进保险公司在承保和理赔时效等方面提升服务能力,让公司服务更透明更规范,北京保险业于2016年建立了北京地区商业健康保险服务评价指标(以下简称健康险服务指标)披露制度。2017年8月,北京保险业按季度正式向社会公众披露健康险服务指标,目前已经两年多了。健康险服务指标包括个人健康险“保单平均出单时效”、“理赔平均时效”和“小额简易案件理赔平均时效”三个指标,保险消费者可通过北京银保监局官网、北京保险行业协会官网及微信公众号查阅。

健康险服务指标披露以来,各项服务时效均有提升。

保单出单时效明显提升

保单平均出单时效指健康险保单的平均出单时长,时效越短,表示保险公司出单效率越高,消费者能越早拿到保单。

截至2019年9月30日,个人健康险保单出单时效较2017年首次披露时缩短了近四分之一。披露指标的76家公司时效绝大部分都在10天以内。其中,九成公司时效在5天以内(含),6家公司时效在5至10天(含)内,1家公司时效在10至15天内。时效最短的为1天,最长的为13.5天。人身险公司平均时效为1.89天,财产险公司平均时效为1.06天。

保险公司的出单效率和很多因素有关,例如,电子化投保程度较高的公司相对出单天数较短;保额较低的保单审核流程相对简单,通常能更快出单。此外,出单效率也和消费者的配合程度有关,例如,当消费者有既往症或投保保额较高、需要体检时,如果消费者能及时体检或提供相应资料,将有助于保险公司缩短出单时间。

超八成公司理赔平均时效在5天以内

理赔平均时效指健康险已决案件的平均处理时长,时效越短,表示保险公司理赔效率越高,消费者能越快获得赔付。

截至2019年9月30日,披露指标的73家公司个人健康险赔案大部分理赔时效在10天以内。剔除统计期内无赔案的8家公司,85%的公司时效在5天以内(含);7家公司时效在5至10天(含)内;3家公司时效在10至20天。时效最短的为1天,最长的为19.15天。人身险公司平均时效为1.81天,财产险公司平均时效为4.8天。

需要注意的是,一次性提交所有索赔资料有助于保险公司尽快核定是否赔付及赔付金额,从而使消费者早日获得赔付。消费者可以拨打保险公司官方客服电话,详细说明事故情况,咨询需要准备的所有材料,收集完备后一次性提交给保险公司,避免因多次提交资料造成的不便。

小额简易案件理赔时效优于理赔平均时效

小额简易案件指赔付金额小于或等于人民币3000元的无调查案件。这类型案件通常占总案件量的七成以上,理赔金额较小,事实清晰、责任明确,很多保险公司对这类型案件均可提供更便捷的理赔服务。

截至2019年9月30日,披露指标的74家公司个人健康险赔案大部分理赔时效在10天以内。剔除统计期内无相关赔案的10家公司,九成公司时效在5天以内(含);4家公司时效在5至10天(含)内;2家公司时效在10至20天。时效最短的为1天,最长的为18天。人身险公司平均时效为1.63天,财产险公司平均时效为4.46天。

健康险服务时效总体逐步缩短,渐趋平稳

自指标正式披露以来,行业已经向公众披露了10期,服务时效总体逐步缩短,并渐趋平稳。这与行业近年健康险发展态势和各公司提高对保险服务的重视程度有关:一是保险回归保障。各保险公司优化调整险种结构,对健康险的重视程度逐渐提升。很多保险公司都加大了对健康险的人力物力投入,例如设置单独的健康险管理部门、完善或新建健康险相关系统等,健康险经营向专业化发展,保费占比不断提高,业务流程逐步优化;二是保险科技的应用提高了服务效率,改善了客户体验。线上销售渠道变多,方式更为灵活;电子化投保和理赔等功能更为完善,应用范围更广,有些公司小额简易案件的线上理赔量已经占到了总理赔量的80%以上;部分公司还开始研发上线人工智能客服。所有这些举措,在优化客户体验的同时,也提高了保单出单时效和理赔时效;三是积极探索与第三方共同合作,为消费者创造更好的服务体验。例如平安养老等公司推出的“极速赔”等理赔服务,消费者在医院门诊结算后,最快几分钟就可获得赔付;泰康人寿与朝阳医院等医疗机构合作“健保通”项目,客户出院时可以直接结算保险赔款,不必垫付医疗费用等。

2018年,北京地区商业健康险保费达到315.9亿元,占人身险保费的比重为23.05%,同比提高了3.81个百分点,处于增长态势。未来,北京保险行业将继续深化改革,运用保险科技创新,提高健康险服务能力和水平,满足消费者日益增长的健康保障需求。