中国资金市场仍显宽裕 美国通胀指标进一步下降丨每周市场综述

发布时间:2019-12-02 07:24:07 作者: 来源:中国银行保险报网

《中国银行保险报》官方微信每周一早间发布《每周市场综述》。内容为对上周国内国际债券市场、宏观经济形势等进行总结回顾,敬请关注!

国内市场部分

宏观数据:

国家统计局公布中国10月规模以上工业企业利润同比降9.9%,利润总额同比降2.9%,降幅比1至9月份扩大0.8个百分点。

公开市场:

11月25日至29日,央行保持公开市场业务零操作。在不考虑国库现金管理的情况下,净投放为-3000亿元。

资金市场:

尽管当周货币回笼3000亿元,但资金市场仍显宽裕,全周震荡,利率小幅上行。DR001在29日加权平均利率为2.3585%,较前一周同期上行41.23bp。DR007在29日加权平均利率为2.5765%,较前一周同期上行15.71bp。

债券市场:

10月各项市场关注的经济指标出炉后,市场暂时处于消息真空期,整体方向未定。在25日大跌后,随后四个交易日持续震荡。

2年期、5年期、10年期国债期货主力合约当周全线下跌,跌幅分别为0.03%、0.07%、0.14%。

长期利率债方面,10年期国债和国开债主力交易券种整体较前一周上行约1bp,国开债上行幅度高于国债。

国际市场部分

经济、货币与财政政策

美国经济分析局(BEA)对GDP进行二次估算,并对第三季度实际GDP进行修正,折成年化增长率增加0.2%至2.1%。其中,消费和住宅投资贡献最大。商业投资再次下降,年化缩水3%。美联储偏爱的通胀指标——核心个人消费支出价格指数,同比下降10%至1.6%,进一步远离央行2%的目标。在就业市场上,10月份新增128,000个工作岗位,大大超越了预期的90,000个工作岗位。失业率仅上升了0.1%至3.6%,仅略高于近50年来的最低点。

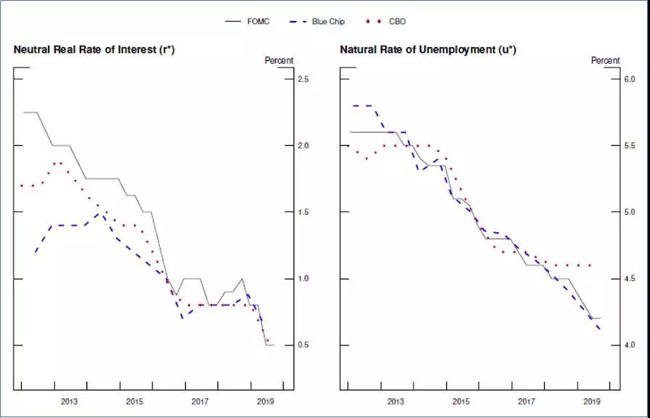

自伯南克以来,新一代中央银行家的一个显著特征就是通过公开沟通来实现政策透明。在11月25日的一次公开演讲中,美联储主席鲍威尔(Powell)解释了2019年政策U型大转弯背后的两个原因:首先,今年8月美国劳工统计局(Bureau of Labor Statistics)大幅下调了2018年至2019年初期间新增就业岗位的估计;其次,专业预测者已多次下调对非加速通货膨胀失业率(NAIRU或u*)和中性利率(r*)的估计,后者是根据泰勒规则制定政策利率的基准。正是出于这些考虑,联邦公开市场委员会(FOMC)在第一季度暂停加息,并从7月到10月“防范性”降息75个基点。

图1:对中性利率和失业率的估计一直在下降。数据来源:美国联邦储备委员会

欧洲方面,德国年化消费者物价指数(CPI)稳定在1.2%,而法国消费者信心创下2017年以来的新高。但由于制造业信心降至2014年以来的最低水平,欧元区整体商业信心仍然低迷。周五评级机构惠誉(Fitch)警告称,欧元区正滑向“日本化”,一种长期的低增长--货币通缩螺旋,这可能导致欧元区政府债券的信用评级被下调。在1998年失去AAA等级的日本现在被评为A等级,比AAA低五个等级。拥有19个成员国的欧元区可能由于缺乏财政联盟,复杂的政治以及法律上的限制而面临更多的政策问题,欧洲央行购买任何国家债务的上限为33%。

由于销售税上调和台风带来的恶劣天气,日本10月份零售额环比下降14%,同比下降7.1%,为2015年以来的最大降幅。根据彭博社报道,市场一致预期第四季度GDP将缩水2.7%,但政府的刺激方案似乎不太可能出台。

债券与信用市场

几代投资者流传的一个古老的口头禅是“不要与美联储作对”。回顾过去,2019年将是被人们铭记的一年,因为债券市场与美联储抗衡并两次获胜。就在美联储于去年圣诞节前最后一次加息之后,市场立即呼吁政策错误,2019年全年期货市场一直预期多次降息的可能性很高,直到美联储不仅停止加息而且以降息75bp的方式逆转了趋势。自那以后,市场与美联储比上半年更加一致。但最近,在10年期美国国债收益率迅速攀升至接近2%导致收益率曲线不再倒挂之后,10年期美国国债收益率又下跌了约20个基点;收益率曲线上6个月至5年的部分再次出现轻微倒挂。市场似乎对美国经济变得有些疑虑。就目前而言,对近期增长至关重要的两件事:一是贸易紧张局势是否会得到解决以及如何解决;二是美国消费者是否有更多的消费。不幸的是,美联储和市场都对这两个关键事态的发展缺乏很好的洞察力。

文 点石金融科技

《中国银行保险报》官方微信每周一早间发布《每周市场综述》。内容为对上周国内国际债券市场、宏观经济形势等进行总结回顾,敬请关注!

国内市场部分

宏观数据:

国家统计局公布中国10月规模以上工业企业利润同比降9.9%,利润总额同比降2.9%,降幅比1至9月份扩大0.8个百分点。

公开市场:

11月25日至29日,央行保持公开市场业务零操作。在不考虑国库现金管理的情况下,净投放为-3000亿元。

资金市场:

尽管当周货币回笼3000亿元,但资金市场仍显宽裕,全周震荡,利率小幅上行。DR001在29日加权平均利率为2.3585%,较前一周同期上行41.23bp。DR007在29日加权平均利率为2.5765%,较前一周同期上行15.71bp。

债券市场:

10月各项市场关注的经济指标出炉后,市场暂时处于消息真空期,整体方向未定。在25日大跌后,随后四个交易日持续震荡。

2年期、5年期、10年期国债期货主力合约当周全线下跌,跌幅分别为0.03%、0.07%、0.14%。

长期利率债方面,10年期国债和国开债主力交易券种整体较前一周上行约1bp,国开债上行幅度高于国债。

国际市场部分

经济、货币与财政政策

美国经济分析局(BEA)对GDP进行二次估算,并对第三季度实际GDP进行修正,折成年化增长率增加0.2%至2.1%。其中,消费和住宅投资贡献最大。商业投资再次下降,年化缩水3%。美联储偏爱的通胀指标——核心个人消费支出价格指数,同比下降10%至1.6%,进一步远离央行2%的目标。在就业市场上,10月份新增128,000个工作岗位,大大超越了预期的90,000个工作岗位。失业率仅上升了0.1%至3.6%,仅略高于近50年来的最低点。

自伯南克以来,新一代中央银行家的一个显著特征就是通过公开沟通来实现政策透明。在11月25日的一次公开演讲中,美联储主席鲍威尔(Powell)解释了2019年政策U型大转弯背后的两个原因:首先,今年8月美国劳工统计局(Bureau of Labor Statistics)大幅下调了2018年至2019年初期间新增就业岗位的估计;其次,专业预测者已多次下调对非加速通货膨胀失业率(NAIRU或u*)和中性利率(r*)的估计,后者是根据泰勒规则制定政策利率的基准。正是出于这些考虑,联邦公开市场委员会(FOMC)在第一季度暂停加息,并从7月到10月“防范性”降息75个基点。

图1:对中性利率和失业率的估计一直在下降。

欧洲方面,德国年化消费者物价指数(CPI)稳定在1.2%,而法国消费者信心创下2017年以来的新高。但由于制造业信心降至2014年以来的最低水平,欧元区整体商业信心仍然低迷。周五评级机构惠誉(Fitch)警告称,欧元区正滑向“日本化”,一种长期的低增长--货币通缩螺旋,这可能导致欧元区政府债券的信用评级被下调。在1998年失去AAA等级的日本现在被评为A等级,比AAA低五个等级。拥有19个成员国的欧元区可能由于缺乏财政联盟,复杂的政治以及法律上的限制而面临更多的政策问题,欧洲央行购买任何国家债务的上限为33%。

由于销售税上调和台风带来的恶劣天气,日本10月份零售额环比下降14%,同比下降7.1%,为2015年以来的最大降幅。根据彭博社报道,市场一致预期第四季度GDP将缩水2.7%,但政府的刺激方案似乎不太可能出台。

债券与信用市场

几代投资者流传的一个古老的口头禅是“不要与美联储作对”。回顾过去,2019年将是被人们铭记的一年,因为债券市场与美联储抗衡并两次获胜。就在美联储于去年圣诞节前最后一次加息之后,市场立即呼吁政策错误,2019年全年期货市场一直预期多次降息的可能性很高,直到美联储不仅停止加息而且以降息75bp的方式逆转了趋势。自那以后,市场与美联储比上半年更加一致。但最近,在10年期美国国债收益率迅速攀升至接近2%导致收益率曲线不再倒挂之后,10年期美国国债收益率又下跌了约20个基点;收益率曲线上6个月至5年的部分再次出现轻微倒挂。市场似乎对美国经济变得有些疑虑。就目前而言,对近期增长至关重要的两件事:一是贸易紧张局势是否会得到解决以及如何解决;二是美国消费者是否有更多的消费。不幸的是,美联储和市场都对这两个关键事态的发展缺乏很好的洞察力。

文 点石金融科技