如何让境外投资者增持人民币资产

发布时间:2019-12-23 10:03:38 作者: 来源:中国银行保险报网

□钟红

2019年,全球越来越多国家的中央银行为应对经济下行风险,纷纷开启了货币政策“再宽松”计划,主要措施包括降息和扩张资产负债表。全球“再宽松”有利于抑制经济下行风险,但也有可能鼓励更多的金融冒险,加剧全球范围内的金融脆弱性。

汇率预期总体稳定

理论上而言,币值稳定性对国际债券币种构成具有显著影响。

2008年全球金融危机后,国际债券的金融投资属性增强,其币种选择中货币价值储藏职能的作用大幅提高,币值稳定性对国际债券币种结构的影响变得更加显著。实证研究证明,名义有效汇率和实际有效汇率的变化对各主要货币在国际债券中的占比均呈现显著正相关关系。

2019年人民币汇率因中美贸易谈判进展波折而出现较大的波动,人民币对美元汇率在8月突破7整数关口,之后汇率逐渐企稳。总体上看,此轮人民币对美元虽有贬值,但市场投资者对人民币汇率预期稳定,结售汇交易量正常,人民币对一篮子货币汇率保持稳定,特别是 2019年以来我国经常账户顺差规模回升,国际收支保持稳定,均对人民币汇率走势形成强大的支撑。当前,在全球金融风险有所增加的背景下,中国继续采取稳健的货币政策,宏观杠杆率保持稳定,经济基本面和市场供求情况都支持人民币汇率处于合理均衡水平,这是推动境外机构和个人投资者增持境内人民币资产的重要因素。

在全球经济放缓、政策不确定性增加的背景下,各国对外汇储备资产多元化的需求日益增加,部分国家开始有意识地减少对美元的依赖,增加欧元、日元、人民币在外汇储备中的持有量。据国际货币基金组织公布的最新数据,截至2019年上半年,全球央行外汇储备中的人民币资产占比升至历史新高 1.97%,绝对规模达到2176亿美元,较2018年底增加147.7亿美元。

据渣打银行研究报告,2019年外资持有中国境内债券达2.2万亿元人民币,其中以储备管理人(Reserve managers)持有境内债券比例最高,占比达74%;截至2019年9月底,至少715家海外投资者进入中国境内债券市场,其中以最早进入市场的储备管理人持债比例最多;在全球排名前20名的储备管理人中,大部分都投资了人民币资产。俄罗斯等部分国家在 2019年增持人民币储备资产的数量较大。全球储备资产多元化趋势、部分国家的“去美元化”以及人民币加入SDR货币篮子,对提升人民币资产持有价值具有重要意义。

图1:境外对中国的证券投资结构

风险超过2008年

国际货币基金组织在最新发布的全球金融稳定报告中警告,如果全球经济再次出现下滑,主要经济体中40%的公司债可能面临风险,这一比例远超过2008年金融危机时期的水平。在全球流动性“再宽松”和金融脆弱性累积并叠加上升的新形势下,金融市场风险增加,全球缺少能够带来较高收益率的高质量资产,从而导致国际投资者资金流向出现新的变化。中国是全球主要经济体中唯一货币政策保持常态的国家,流动性稳定、收益率相对较高、安全性较好的中国债券市场成为了重要的投资目的地。据彭博数据,目前全球负利率债券规模超过16万亿美元,远远超过2016年高位水平。在主要经济体中,只有美国和中国的无风险债券收益率高于2016年历史低位水平。然而,2019年 8月美国国债收益率加速下跌,中国与美国的10年期国债收益率利差超过150个基点,利差优势成为吸引境外投资者增持人民币债券的重要因素。

美联储先后三次降低联邦基金利率,并按照已经宣布的计划,从2019年10月15日起到2020年第二季度每月购买600亿美元短期美国国债,通过扩张资产负债表的方式缓解可能的经济减速风险。这是美联储自上一轮量化宽松(QE)实施以来的首次大规模扩张资产负债表。

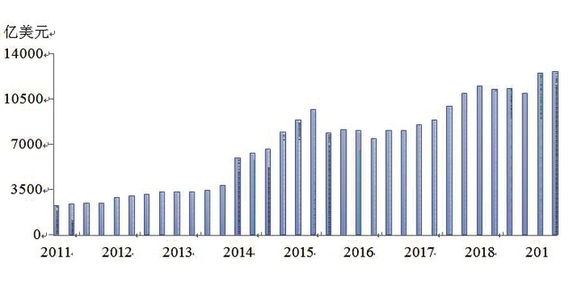

图2:境外对中国的证券投资总额

境外投资者增持建议

随着海外市场与中国债券市场深度融合,中国债券市场相继被纳入多个全球主要指数,预计外资对人民币金融资产的配置需求将进一步提高,将有更多的境外投资机构对中国债券市场进行中长期投资,人民币资产在全球的吸引力将得到显著提升。为此,应进一步优化各项政策措施,持续推进中国债券市场向投资者更加多元化的成熟债券市场发展。

首先,应加强跨境资本流动的监测和管理。境外机构以债券形式持有人民币,必然希望所持有的人民币资产具有合理完善的流出和回流机制,要求减少资本账户管制,但是从控制风险的角度,对投机性较强的短期跨境资本进行适当的管理又是必要的,也是国际惯例。在此情况下,如何有效缓解短期跨境资本流动对中国经济稳定的冲击,同时又不阻碍人民币债券市场开放和发展的步伐,是中国始终面临的一个挑战。

其次,应加强人民币汇率预期管理。人民币债券市场的发展,需要与人民币汇率改革、资本账户开放等方面的改革协调推进,以实现体制机制的完善和配套政策的落实。

今后应进一步推进人民币汇率形成机制改革。进一步放开境内外汇市场的准入限制,适当推进外汇衍生品的发展,提高外汇市场的广度和深度,让市场在外汇资源配置中发挥决定性作用。健全市场沟通机制,加强前瞻性指引和窗口指导,增强市场透明度,合理引导和管理汇率预期,稳定市场对人民币汇率长期保持稳定的信心。积极探索灵活的汇率干预手段,在非理性波动增强的情况下进行有效干预,实现人民币汇率在可接受区间范围内的有序波动。

再次,应持续扩大债券市场对外开放。当前债券市场对外开放正处于有利时机,应继续积极稳妥地推进债券市场的对外开放。在发行主体方面,应鼓励更多具有真实需求的跨国公司在国内市场发行“熊猫债”,更多采用国际通用信息披露标准,逐步降低发债成本,降低资金跨境约束,推进我国“熊猫债”市场进一步扩大发行规模,以此带动人民币国际债券市场发展,并加快培育人民币资产计价功能。在吸引投资者方面,应进一步推进在岸市场与离岸市场的联动,加大不同市场间的自由交易、风险对冲和价格发现,以此推进债券市场开放向纵深发展。在债券市场建设方面,应鼓励企业发行更长期限的信用债,既可优化企业自身资本结构,又可吸引更多中长期境外投资者。进一步完善债券市场信用评级制度,完善债券违约处理机制,加快投资人保护机制建设。

为此,展望未来,我们应继续深化金融市场改革和开放,积极拓宽资本跨境流动渠道,加强产品创新,引导市场预期向良性发展。应综合运用宏观经济政策、宏观审慎监管和逆周期管理等措施, 加强对跨境资本流动的监测和管理,打击投机套利行为,防控短期投机性跨境资本的无序流动。建立风险分散机制,防范全球金融市场波动引发的外溢效应,特别应防范临时性悲观预期下投资者大规模抛售债券资产的可能风险。

(作者单位:中国银行研究院)

资料来源:WIND

□钟红

2019年,全球越来越多国家的中央银行为应对经济下行风险,纷纷开启了货币政策“再宽松”计划,主要措施包括降息和扩张资产负债表。全球“再宽松”有利于抑制经济下行风险,但也有可能鼓励更多的金融冒险,加剧全球范围内的金融脆弱性。

汇率预期总体稳定

理论上而言,币值稳定性对国际债券币种构成具有显著影响。

2008年全球金融危机后,国际债券的金融投资属性增强,其币种选择中货币价值储藏职能的作用大幅提高,币值稳定性对国际债券币种结构的影响变得更加显著。实证研究证明,名义有效汇率和实际有效汇率的变化对各主要货币在国际债券中的占比均呈现显著正相关关系。

2019年人民币汇率因中美贸易谈判进展波折而出现较大的波动,人民币对美元汇率在8月突破7整数关口,之后汇率逐渐企稳。总体上看,此轮人民币对美元虽有贬值,但市场投资者对人民币汇率预期稳定,结售汇交易量正常,人民币对一篮子货币汇率保持稳定,特别是 2019年以来我国经常账户顺差规模回升,国际收支保持稳定,均对人民币汇率走势形成强大的支撑。当前,在全球金融风险有所增加的背景下,中国继续采取稳健的货币政策,宏观杠杆率保持稳定,经济基本面和市场供求情况都支持人民币汇率处于合理均衡水平,这是推动境外机构和个人投资者增持境内人民币资产的重要因素。

在全球经济放缓、政策不确定性增加的背景下,各国对外汇储备资产多元化的需求日益增加,部分国家开始有意识地减少对美元的依赖,增加欧元、日元、人民币在外汇储备中的持有量。据国际货币基金组织公布的最新数据,截至2019年上半年,全球央行外汇储备中的人民币资产占比升至历史新高 1.97%,绝对规模达到2176亿美元,较2018年底增加147.7亿美元。

据渣打银行研究报告,2019年外资持有中国境内债券达2.2万亿元人民币,其中以储备管理人(Reserve managers)持有境内债券比例最高,占比达74%;截至2019年9月底,至少715家海外投资者进入中国境内债券市场,其中以最早进入市场的储备管理人持债比例最多;在全球排名前20名的储备管理人中,大部分都投资了人民币资产。俄罗斯等部分国家在 2019年增持人民币储备资产的数量较大。全球储备资产多元化趋势、部分国家的“去美元化”以及人民币加入SDR货币篮子,对提升人民币资产持有价值具有重要意义。

图1:境外对中国的证券投资结构

风险超过2008年

国际货币基金组织在最新发布的全球金融稳定报告中警告,如果全球经济再次出现下滑,主要经济体中40%的公司债可能面临风险,这一比例远超过2008年金融危机时期的水平。在全球流动性“再宽松”和金融脆弱性累积并叠加上升的新形势下,金融市场风险增加,全球缺少能够带来较高收益率的高质量资产,从而导致国际投资者资金流向出现新的变化。中国是全球主要经济体中唯一货币政策保持常态的国家,流动性稳定、收益率相对较高、安全性较好的中国债券市场成为了重要的投资目的地。据彭博数据,目前全球负利率债券规模超过16万亿美元,远远超过2016年高位水平。在主要经济体中,只有美国和中国的无风险债券收益率高于2016年历史低位水平。然而,2019年 8月美国国债收益率加速下跌,中国与美国的10年期国债收益率利差超过150个基点,利差优势成为吸引境外投资者增持人民币债券的重要因素。

美联储先后三次降低联邦基金利率,并按照已经宣布的计划,从2019年10月15日起到2020年第二季度每月购买600亿美元短期美国国债,通过扩张资产负债表的方式缓解可能的经济减速风险。这是美联储自上一轮量化宽松(QE)实施以来的首次大规模扩张资产负债表。

图2:境外对中国的证券投资总额

境外投资者增持建议

随着海外市场与中国债券市场深度融合,中国债券市场相继被纳入多个全球主要指数,预计外资对人民币金融资产的配置需求将进一步提高,将有更多的境外投资机构对中国债券市场进行中长期投资,人民币资产在全球的吸引力将得到显著提升。为此,应进一步优化各项政策措施,持续推进中国债券市场向投资者更加多元化的成熟债券市场发展。

首先,应加强跨境资本流动的监测和管理。境外机构以债券形式持有人民币,必然希望所持有的人民币资产具有合理完善的流出和回流机制,要求减少资本账户管制,但是从控制风险的角度,对投机性较强的短期跨境资本进行适当的管理又是必要的,也是国际惯例。在此情况下,如何有效缓解短期跨境资本流动对中国经济稳定的冲击,同时又不阻碍人民币债券市场开放和发展的步伐,是中国始终面临的一个挑战。

其次,应加强人民币汇率预期管理。人民币债券市场的发展,需要与人民币汇率改革、资本账户开放等方面的改革协调推进,以实现体制机制的完善和配套政策的落实。

今后应进一步推进人民币汇率形成机制改革。进一步放开境内外汇市场的准入限制,适当推进外汇衍生品的发展,提高外汇市场的广度和深度,让市场在外汇资源配置中发挥决定性作用。健全市场沟通机制,加强前瞻性指引和窗口指导,增强市场透明度,合理引导和管理汇率预期,稳定市场对人民币汇率长期保持稳定的信心。积极探索灵活的汇率干预手段,在非理性波动增强的情况下进行有效干预,实现人民币汇率在可接受区间范围内的有序波动。

再次,应持续扩大债券市场对外开放。当前债券市场对外开放正处于有利时机,应继续积极稳妥地推进债券市场的对外开放。在发行主体方面,应鼓励更多具有真实需求的跨国公司在国内市场发行“熊猫债”,更多采用国际通用信息披露标准,逐步降低发债成本,降低资金跨境约束,推进我国“熊猫债”市场进一步扩大发行规模,以此带动人民币国际债券市场发展,并加快培育人民币资产计价功能。在吸引投资者方面,应进一步推进在岸市场与离岸市场的联动,加大不同市场间的自由交易、风险对冲和价格发现,以此推进债券市场开放向纵深发展。在债券市场建设方面,应鼓励企业发行更长期限的信用债,既可优化企业自身资本结构,又可吸引更多中长期境外投资者。进一步完善债券市场信用评级制度,完善债券违约处理机制,加快投资人保护机制建设。

为此,展望未来,我们应继续深化金融市场改革和开放,积极拓宽资本跨境流动渠道,加强产品创新,引导市场预期向良性发展。应综合运用宏观经济政策、宏观审慎监管和逆周期管理等措施, 加强对跨境资本流动的监测和管理,打击投机套利行为,防控短期投机性跨境资本的无序流动。建立风险分散机制,防范全球金融市场波动引发的外溢效应,特别应防范临时性悲观预期下投资者大规模抛售债券资产的可能风险。

(作者单位:中国银行研究院)

资料来源:WIND