麦肯锡2019年度报告:全球银行业如何穿越周期

发布时间:2020-01-13 11:20:12 作者: 来源:中国银行保险报网

□记者 康民

麦肯锡最新发布的全球银行业2019年度报告《行在当下,赢在未来:如何成功穿越周期?》正式发布。据了解,这是麦肯锡连续第九年发布该系列报告,其数据与结论基于麦肯锡旗下银行业研究机构“麦肯锡全景数据库Panorama”以及全球客户和从业者的实践经验总结。

报告显示,在愈发艰难的经营环境下,全球银行业正在分化,过去10年间仅有44%的银行在创造价值,有56%的银行净资产收益率低于股本成本。

四成创造价值,六成毁灭价值

四成银行在创造价值,而六成银行在毁灭价值,二者区别何在?简言之,无外乎地理位置、规模、差异化和商业模式。

麦肯锡发现,银行所在地的地理位置对其潜在估值的影响力接近70%。例如,美国银行业的收益率比欧洲银行业高出近10个百分点,显示出截然不同的地理环境带来的影响。与此同时,麦肯锡的研究证实,与多数行业一样,银行的规模与收益通常有正相关的关系,无论这种规模优势是在国家、地区还是在客群层面。尽管一些拥有独特价值主张的小型银行也实现了可观的回报,但这只是例外,并非常态。此外,商业模式的局限也是一个重要因素,以证券行业的经纪业务为例,其利润率和业务量在本轮周期中大幅下降。即便是地理位置优越、规模领先的证券公司,其收益仍然低于资本成本。

银行通常无法改变所在地的大环境,虽然规模可以做大,但需要时间。在后周期时代的短暂窗口期,无论规模或商业模式如何,银行如果计划提升自身业绩,都需要迅速彻底地改造自己。有鉴于此,所有银行都可以考虑三类通用的核心战略:加强风险管理、提高生产力和推动收入增长。同时,银行还应培养人才和夯实高级数据分析基础,为竞争奠定基础。

放眼全球银行业,风险成本正处在历史最低水平,发达市场减值仅为12个基点。但正如监管机构近来加大对反周期性措施的关注一样,银行也应当再次重视起风险管理,尤其是伴随数字化持续发展所带来的新风险。高级分析(AA)和人工智能(AI)技术已缔造出全新、高效的风险管理工具;银行应当加以采纳并继续开发新的工具。生产力方面,边际成本削减计划的效果已开始减弱,目前迫切需要把非核心工作外包给第三方公共服务提供商。

最后,在后周期时代,随着竞争对手撤出、客户流失率升高,银行应聚焦于几个最有价值的增长领域(客群或产品)并迅速调遣顶尖客户体验人才,聚焦在这些领域,从而实现可观的收入增长。

三类银行机构领跑价值创造

根据麦肯锡的研究,各国本土市场上的三类银行机构正领跑价值创造,这三类机构为规模领军银行、差异化定位的特色银行和积极推动商业模式变革的转型先锋银行。

麦肯锡认为,特色的定位来自于自身先天条件,本土市场的规模领先地位并非一蹴而就,对于大多数银行而言,推动商业模式转型应是必选项和首选项。面对充满不确定性的新常态,麦肯锡建议全球银行业采取三大举措推动转型——第一,利用人工智能和高级分析技术缔造全新高效的风险管理工具;第二,在持续依靠内生力量提高生产力的同时,将非核心工作外包给第三方公共服务提供商,从而大幅度提升效率;第三,聚焦高价值增长领域,提升客户体验,从而驱动收入的持续增长。除了以上三项举措,对于中国银行业而言,创新也必须提上议事日程,转型变革的领军者们正在大力推动数字化转型,赋能业务,并通过创新工厂、敏捷组织等体制机制变革加速创新成果落地。

逆水行舟,不进则退。麦肯锡指出,面对未来的不确定性,中国银行业一方面应保持战略定力,坚定推进转型与创新的双轨战略;另一方面,要切实加强战略实施力度和深度,提升执行速度。这对中国银行业至关重要。

麦肯锡研究显示,37%的跟随型机构是有可能提升为领先型的。要想成为这钟类型的机构,银行现在就要打好坚实基础,在市场条件尚可的情况下积极备战未来。

后周期时代:不确定性成为常态

全球金融危机爆发10年后的今天,银行业进入了后周期时代,具体特征表现为:业务量和收入增长放缓,2018年全球银行业信贷增速仅为4%,创过去5年来最低水平,比名义GDP增长率足足低150个基点;收益率曲线也趋于平坦。虽然银行业估值波动不定,但总体上投资者对银行业的信心再度减退。

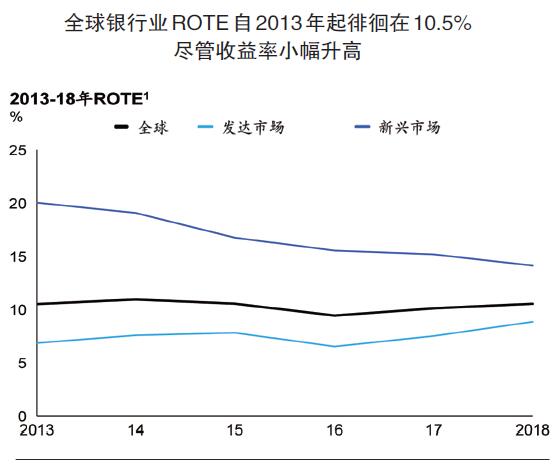

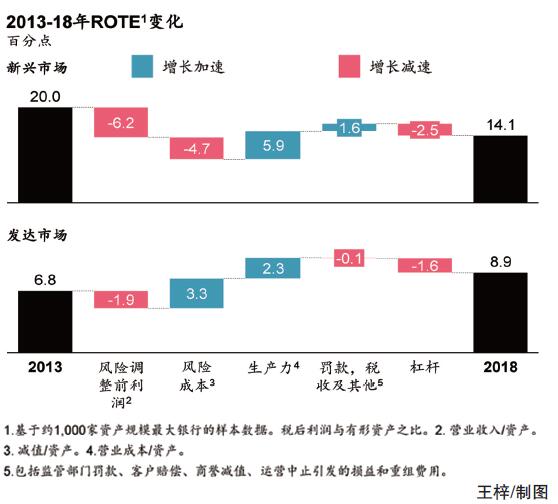

2013年-2018年,全球银行业的股本回报率(Return on Tangible Equity,简称ROTE)维持在10.5%左右的水平。这个相对稳定的数字背后是全球银行业应对经济增速放缓,低利率时代和新兴市场风险暴露的不懈努力。经济增速放缓使信贷规模放缓,2018年,全球银行业信贷增长4.4%,为近5年来最低增速,远低于5.9%的名义GDP增长率。低利率和部分地区的负利率给利差带来持续挑战,发达市场净利差从2013年的234个基点下降到2018年的225个基点,新兴市场净利差从2013年的378个基点下降至2018年的337个基点。2013年到2018年,风险暴露对新兴市场的ROTE造成了470个基点的影响。在愈发艰难的经营环境下,全球银行业正在分化。

麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人曲向军认为:“根据麦肯锡对中国银行业的持续观察,在中国规模最大的40家银行中,仅有27家在创造价值。我们看到,本土市场的规模领军银行、差异化定位的特色银行和积极推动商业模式变革的转型先锋银行正领跑价值创造。如同全球市场,这三类机构同样领跑中国的银行价值创造榜单。”

□记者 康民

麦肯锡最新发布的全球银行业2019年度报告《行在当下,赢在未来:如何成功穿越周期?》正式发布。据了解,这是麦肯锡连续第九年发布该系列报告,其数据与结论基于麦肯锡旗下银行业研究机构“麦肯锡全景数据库Panorama”以及全球客户和从业者的实践经验总结。

报告显示,在愈发艰难的经营环境下,全球银行业正在分化,过去10年间仅有44%的银行在创造价值,有56%的银行净资产收益率低于股本成本。

四成创造价值,六成毁灭价值

四成银行在创造价值,而六成银行在毁灭价值,二者区别何在?简言之,无外乎地理位置、规模、差异化和商业模式。

麦肯锡发现,银行所在地的地理位置对其潜在估值的影响力接近70%。例如,美国银行业的收益率比欧洲银行业高出近10个百分点,显示出截然不同的地理环境带来的影响。与此同时,麦肯锡的研究证实,与多数行业一样,银行的规模与收益通常有正相关的关系,无论这种规模优势是在国家、地区还是在客群层面。尽管一些拥有独特价值主张的小型银行也实现了可观的回报,但这只是例外,并非常态。此外,商业模式的局限也是一个重要因素,以证券行业的经纪业务为例,其利润率和业务量在本轮周期中大幅下降。即便是地理位置优越、规模领先的证券公司,其收益仍然低于资本成本。

银行通常无法改变所在地的大环境,虽然规模可以做大,但需要时间。在后周期时代的短暂窗口期,无论规模或商业模式如何,银行如果计划提升自身业绩,都需要迅速彻底地改造自己。有鉴于此,所有银行都可以考虑三类通用的核心战略:加强风险管理、提高生产力和推动收入增长。同时,银行还应培养人才和夯实高级数据分析基础,为竞争奠定基础。

放眼全球银行业,风险成本正处在历史最低水平,发达市场减值仅为12个基点。但正如监管机构近来加大对反周期性措施的关注一样,银行也应当再次重视起风险管理,尤其是伴随数字化持续发展所带来的新风险。高级分析(AA)和人工智能(AI)技术已缔造出全新、高效的风险管理工具;银行应当加以采纳并继续开发新的工具。生产力方面,边际成本削减计划的效果已开始减弱,目前迫切需要把非核心工作外包给第三方公共服务提供商。

最后,在后周期时代,随着竞争对手撤出、客户流失率升高,银行应聚焦于几个最有价值的增长领域(客群或产品)并迅速调遣顶尖客户体验人才,聚焦在这些领域,从而实现可观的收入增长。

三类银行机构领跑价值创造

根据麦肯锡的研究,各国本土市场上的三类银行机构正领跑价值创造,这三类机构为规模领军银行、差异化定位的特色银行和积极推动商业模式变革的转型先锋银行。

麦肯锡认为,特色的定位来自于自身先天条件,本土市场的规模领先地位并非一蹴而就,对于大多数银行而言,推动商业模式转型应是必选项和首选项。面对充满不确定性的新常态,麦肯锡建议全球银行业采取三大举措推动转型——第一,利用人工智能和高级分析技术缔造全新高效的风险管理工具;第二,在持续依靠内生力量提高生产力的同时,将非核心工作外包给第三方公共服务提供商,从而大幅度提升效率;第三,聚焦高价值增长领域,提升客户体验,从而驱动收入的持续增长。除了以上三项举措,对于中国银行业而言,创新也必须提上议事日程,转型变革的领军者们正在大力推动数字化转型,赋能业务,并通过创新工厂、敏捷组织等体制机制变革加速创新成果落地。

逆水行舟,不进则退。麦肯锡指出,面对未来的不确定性,中国银行业一方面应保持战略定力,坚定推进转型与创新的双轨战略;另一方面,要切实加强战略实施力度和深度,提升执行速度。这对中国银行业至关重要。

麦肯锡研究显示,37%的跟随型机构是有可能提升为领先型的。要想成为这钟类型的机构,银行现在就要打好坚实基础,在市场条件尚可的情况下积极备战未来。

后周期时代:不确定性成为常态

全球金融危机爆发10年后的今天,银行业进入了后周期时代,具体特征表现为:业务量和收入增长放缓,2018年全球银行业信贷增速仅为4%,创过去5年来最低水平,比名义GDP增长率足足低150个基点;收益率曲线也趋于平坦。虽然银行业估值波动不定,但总体上投资者对银行业的信心再度减退。

2013年-2018年,全球银行业的股本回报率(Return on Tangible Equity,简称ROTE)维持在10.5%左右的水平。这个相对稳定的数字背后是全球银行业应对经济增速放缓,低利率时代和新兴市场风险暴露的不懈努力。经济增速放缓使信贷规模放缓,2018年,全球银行业信贷增长4.4%,为近5年来最低增速,远低于5.9%的名义GDP增长率。低利率和部分地区的负利率给利差带来持续挑战,发达市场净利差从2013年的234个基点下降到2018年的225个基点,新兴市场净利差从2013年的378个基点下降至2018年的337个基点。2013年到2018年,风险暴露对新兴市场的ROTE造成了470个基点的影响。在愈发艰难的经营环境下,全球银行业正在分化。

麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人曲向军认为:“根据麦肯锡对中国银行业的持续观察,在中国规模最大的40家银行中,仅有27家在创造价值。我们看到,本土市场的规模领军银行、差异化定位的特色银行和积极推动商业模式变革的转型先锋银行正领跑价值创造。如同全球市场,这三类机构同样领跑中国的银行价值创造榜单。”