【银行年报观察】净息差下行 银行遇大考

发布时间:2020-04-22 09:49:53 作者: 来源:中国银行保险报网

□实习记者 许予朋

资产规模再上一层楼、净利润稳健增长、不良率不同程度下降……上市银行2019年业绩报告显示,众多银行发展“稳中向好”态势不变。不过部分银行,特别是国有六大行净利息收益率(净息差)、净利差等指标下行也颇受关注。

展望2020年,多位上市银行高管在业绩发布会上表示,今年净息差行业性下行是大概率事件。如何在逆境中寻求机会迎战净息差下行,成为银行高管们必须面对的考题。

大行净息差承压 中小银行分化

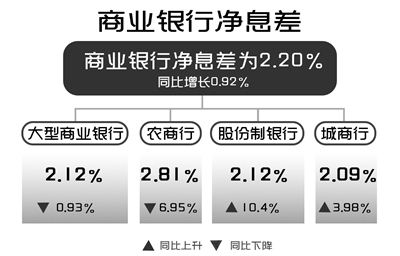

中国银保监会发布的数据显示,截至2019年末,商业银行净息差为2.20%,同比增长0.92%。其中,大型商业银行、农商行净息差分别为2.12%、2.81%,同比下降0.93%、6.95%;股份制银行、城商行净息差分别为2.12%与2.09%,同比上升10.4%与3.98%。记者注意到,各类上市银行年报披露的相关数据,与行业净息差走势规律保持一致。

李月敏/制图

大型商业银行净息差普遍承压。除了交通银行的净息差1.58%,同比提升7个基点外,工行、农行、中行、建行、邮储银行的净息差分别有5至17个基点的收窄。

已公布年报的股份行多数净息差表现良好。其中,光大银行净息差较2018年提升33个基点至2.31%,净息差改善幅度明显高于同业平均;平安银行净息差为2.62%,较2018年提升27个基点;民生银行净息差2.11%,同比提高0.24个百分点;中信银行净息差较上年末上涨0.03个百分点至2.12%。零售业务突出的招商银行2019年净息差2.59%,明显高于行业平均水平,但较2019年上半年的2.70%却下降明显。

上市中小银行方面,净息差呈现整体走阔趋势,但仍有部分银行出现下行。比如,重庆农商行2019年净息差为2.33%,连续第二年出现下降。随着同业之间揽储竞争导致计息负债成本上升,部分中小银行未来净息差或继续承压。

内外环境变化推高净息差收窄预期

部分银行净息差收窄的原因主要有两个:一方面,受市场环境影响,存款业务竞争加剧,存款付息率上升;另一方面,改革后的LPR报价机制引导贷款利率下行,造成资产端收入下降。

比如,招行净息差下滑,且最后两个季度更是大幅跳水,天风证券首席银行业分析师廖志明在点评时就指出,这是受2019年以来贷款利率下行而存款成本抬升等因素的影响。尽管该行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业,但受疫情等影响,预计2020年净息差将延续下行。

农行2019年净息差2.17%,净利差2.03%,分别较上年下降16个和17个基点。农行副行长张克秋认为,农行2019年的情况反映了两个情况:一方面,对民营、普惠、扶贫等重点领域的贷款力度持续加大,中小企业贷款综合融资成本持续下降;另一方面,市场利率中枢下行,金融市场业务收益率持续下行,付息成本升高,最终拉低了净息差。

除了内部环境变化,海外经济波动也是造成部分银行净息差收窄的原因。中行副行长孙煜表示,与主要同业相比,中行受海外经济金融环境的影响相对更大,特别需要关注国内利率市场化持续推进对人民币资产收益带来的影响,以及美联储重新实施宽松货币政策对集团的外币资产收益带来的影响。

让利实体经济 做精净息差管理

2020年,新冠肺炎疫情冲击经济,逆周期调节力度加大,对银行的信贷投放、风险偏好产生作用,进而影响银行业净息差。迎战净息差下行,适度的支持政策可增益,但银行提升信心与内功更重要。

政策层面,今年中小银行已迎来两轮定向降准,帮助银行减轻了负债端的“担子”。同时,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。

净息差下行考验的更是银行服务实体经济的信心与提升净息差管理水平的能力。

在张克秋看来,农行将从两方面加大对净息差的管理。一方面着力服务实体经济。切实完成存量贷款LPR定价转换,减费让利,切实服务小微、普惠、县域、“三农”,特别是脱贫攻坚以及国家重大发展战略。这既是银行2020年的重点工作任务,也是银行业绩保持长期向好的基本面和保障。另一方面,着力提升净息差精细化管理水平,从资产和负债两端发力。在资产端优化资产配置结构,合理安排资产的久期、重定价周期和速度;在负债端加快数字化转型,提升线上服务能力,稳定活期存款占比,优化负债结构,不断提升负债策略的差异化和精准化水平。

交行副行长郭莽表示,未来交行需要降低非生息资产占比,巩固净息差改善的趋势,重点做好客户综合收益的提升与管理,同时通过抓结算、抓流量,做好负债量价均衡发展,以应对贷款利率下行对净息差的影响。

“银行业要支持实体经济,降低实体经济的融资成本,净息差可能还会收窄。但从长远看,这种让利对银行是好的,实体经济的稳健运行反而会让银行业更加健康。” 国家金融与发展实验室副主任曾刚称。

此外,净息差承压,不少银行早就谋求转型和获取更多非息收入。非息收入主要是中间业务收入和咨询、投资等活动产生的收入。以江苏银行为例,该行年报显示,2018年和2019年非利息收入分别为97.77亿元和194.37亿元,这意味着一年间非息收入增长近100亿元。

不过截至2019年12月31日,商业银行非利息收入占比为21.93%,利息收入仍是银行主要收入。有关分析人士指出,在当前金融市场快速发展的情况下,新金融工具准则的实施将会放大上市公司的损益波动,上市公司应重新审视经营战略,审慎开展风险投资,投资者也需关注上市公司来自主营业务的真实利润水平。

□实习记者 许予朋

资产规模再上一层楼、净利润稳健增长、不良率不同程度下降……上市银行2019年业绩报告显示,众多银行发展“稳中向好”态势不变。不过部分银行,特别是国有六大行净利息收益率(净息差)、净利差等指标下行也颇受关注。

展望2020年,多位上市银行高管在业绩发布会上表示,今年净息差行业性下行是大概率事件。如何在逆境中寻求机会迎战净息差下行,成为银行高管们必须面对的考题。

大行净息差承压 中小银行分化

中国银保监会发布的数据显示,截至2019年末,商业银行净息差为2.20%,同比增长0.92%。其中,大型商业银行、农商行净息差分别为2.12%、2.81%,同比下降0.93%、6.95%;股份制银行、城商行净息差分别为2.12%与2.09%,同比上升10.4%与3.98%。记者注意到,各类上市银行年报披露的相关数据,与行业净息差走势规律保持一致。

李月敏/制图

大型商业银行净息差普遍承压。除了交通银行的净息差1.58%,同比提升7个基点外,工行、农行、中行、建行、邮储银行的净息差分别有5至17个基点的收窄。

已公布年报的股份行多数净息差表现良好。其中,光大银行净息差较2018年提升33个基点至2.31%,净息差改善幅度明显高于同业平均;平安银行净息差为2.62%,较2018年提升27个基点;民生银行净息差2.11%,同比提高0.24个百分点;中信银行净息差较上年末上涨0.03个百分点至2.12%。零售业务突出的招商银行2019年净息差2.59%,明显高于行业平均水平,但较2019年上半年的2.70%却下降明显。

上市中小银行方面,净息差呈现整体走阔趋势,但仍有部分银行出现下行。比如,重庆农商行2019年净息差为2.33%,连续第二年出现下降。随着同业之间揽储竞争导致计息负债成本上升,部分中小银行未来净息差或继续承压。

内外环境变化推高净息差收窄预期

部分银行净息差收窄的原因主要有两个:一方面,受市场环境影响,存款业务竞争加剧,存款付息率上升;另一方面,改革后的LPR报价机制引导贷款利率下行,造成资产端收入下降。

比如,招行净息差下滑,且最后两个季度更是大幅跳水,天风证券首席银行业分析师廖志明在点评时就指出,这是受2019年以来贷款利率下行而存款成本抬升等因素的影响。尽管该行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业,但受疫情等影响,预计2020年净息差将延续下行。

农行2019年净息差2.17%,净利差2.03%,分别较上年下降16个和17个基点。农行副行长张克秋认为,农行2019年的情况反映了两个情况:一方面,对民营、普惠、扶贫等重点领域的贷款力度持续加大,中小企业贷款综合融资成本持续下降;另一方面,市场利率中枢下行,金融市场业务收益率持续下行,付息成本升高,最终拉低了净息差。

除了内部环境变化,海外经济波动也是造成部分银行净息差收窄的原因。中行副行长孙煜表示,与主要同业相比,中行受海外经济金融环境的影响相对更大,特别需要关注国内利率市场化持续推进对人民币资产收益带来的影响,以及美联储重新实施宽松货币政策对集团的外币资产收益带来的影响。

让利实体经济 做精净息差管理

2020年,新冠肺炎疫情冲击经济,逆周期调节力度加大,对银行的信贷投放、风险偏好产生作用,进而影响银行业净息差。迎战净息差下行,适度的支持政策可增益,但银行提升信心与内功更重要。

政策层面,今年中小银行已迎来两轮定向降准,帮助银行减轻了负债端的“担子”。同时,通过银行传导有利于促进降低小微、民营企业贷款实际利率,直接支持实体经济。

净息差下行考验的更是银行服务实体经济的信心与提升净息差管理水平的能力。

在张克秋看来,农行将从两方面加大对净息差的管理。一方面着力服务实体经济。切实完成存量贷款LPR定价转换,减费让利,切实服务小微、普惠、县域、“三农”,特别是脱贫攻坚以及国家重大发展战略。这既是银行2020年的重点工作任务,也是银行业绩保持长期向好的基本面和保障。另一方面,着力提升净息差精细化管理水平,从资产和负债两端发力。在资产端优化资产配置结构,合理安排资产的久期、重定价周期和速度;在负债端加快数字化转型,提升线上服务能力,稳定活期存款占比,优化负债结构,不断提升负债策略的差异化和精准化水平。

交行副行长郭莽表示,未来交行需要降低非生息资产占比,巩固净息差改善的趋势,重点做好客户综合收益的提升与管理,同时通过抓结算、抓流量,做好负债量价均衡发展,以应对贷款利率下行对净息差的影响。

“银行业要支持实体经济,降低实体经济的融资成本,净息差可能还会收窄。但从长远看,这种让利对银行是好的,实体经济的稳健运行反而会让银行业更加健康。” 国家金融与发展实验室副主任曾刚称。

此外,净息差承压,不少银行早就谋求转型和获取更多非息收入。非息收入主要是中间业务收入和咨询、投资等活动产生的收入。以江苏银行为例,该行年报显示,2018年和2019年非利息收入分别为97.77亿元和194.37亿元,这意味着一年间非息收入增长近100亿元。

不过截至2019年12月31日,商业银行非利息收入占比为21.93%,利息收入仍是银行主要收入。有关分析人士指出,在当前金融市场快速发展的情况下,新金融工具准则的实施将会放大上市公司的损益波动,上市公司应重新审视经营战略,审慎开展风险投资,投资者也需关注上市公司来自主营业务的真实利润水平。