安永发布《中国上市银行2019年回顾及未来展望》报告业务结构优化 上市银行资本充足率提升

发布时间:2020-06-11 09:20:35 作者:袁婉君 来源:中国银行保险报网

□记者 袁婉君

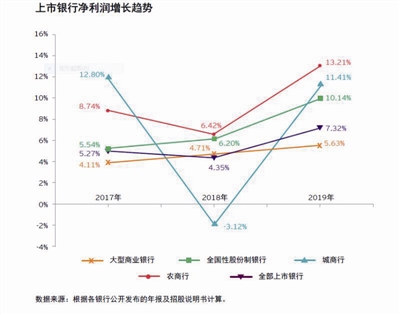

安永近日发布的《中国上市银行2019年回顾及未来展望》报告显示,2019年度,上市银行全年实现净利润合计人民币17483.60亿元,增速7.32%。得益于营业收入增速加快以及拨备计提增速放缓,上市银行在经历了2018年度的下降后,净利润增速有所回升。从2017年度至2019年度来看,大型商业银行和全国性股份制银行的净利润增速呈持续上升趋势,而城商行和农商行的变动曲线呈现明显的“V”字形状,特别是城商行,近三年净利润增速分别为12.80%、-3.12%和11.41%,波动较大。

经营业绩波动 不良率分化

在经历了2017年度的较低增速后,2018和2019年度的营业收入增速明显提升,其中受资管新规实施以及对实体经济减费让利等多重因素的影响,上市银行手续费及佣金净收入于2017年度仅增长0.28%,2018年度甚至下降了1.45%,2019年得益于上市银行推进理财业务转型、增加符合资管新规要求的净值型理财产品发行规模,以及银行卡业务的快速增长,手续费及佣金净收入增速回升至9.66%。

从贷款减值损失计提来看,整体上市银行近三年增速分别为7.27%、28.79%和11.12%,其中城商行近三年增速分别为0.92%、75.62%和12.70%,农商行近三年分别为-21.89%、103.04%和9.18%,波动尤为明显。

波动性还体现在资产和负债规模增速上,近三年上市银行资产规模增速分别为7.02%、6.53%和8.91%,其中全国性股份制银行增速持续上升,城商行持续下降,而大型商业银行和农商行则经历了先降后升。

2019年,上市银行通过加强信用风险防控,加大不良资产核销和处置力度,平均不良贷款率从年初的1.52%下降至年末的1.46%。然而,不同类型的上市银行出现分化,大型商业银行和全国性股份制银行的不良贷款率下降,而城商行和农商行的不良贷款率则上升。

安永金融服务审计主管合伙人林安睿指出:“2020年,受疫情影响,不良贷款率面临上升压力,上市银行需进一步加强信用风险管理。另外,当前金融市场波动加剧,市场风险和流动性风险需引起重视。同时,上市银行须对新的风险保持警惕。”

支持实体经济 多渠道补充资本

2019年,上市银行加大对实体经济的支持力度,年末贷款占总资产的比重达52.93%,较2018年末的51.50%增长1.43个百分点,非标投资占比持续下降;拓展核心负债来源,存款占负债比重上升,同业负债持续下降。深耕零售业务,零售业务收入、资产和负债占比分别上升0.73个百分点、0.99个百分点和1.26个百分点。林安睿指出:“未来上市银行需进一步优化业务结构,拓展收入来源,增强抗风险能力。”

2019年,上市银行在提高内源性资本生成能力的同时,积极通过外延性手段补充资本,资本充足水平稳步上升,年末核心一级资本充足率、一级资本充足率和资本充足率分别较年初上升0.19个百分点、0.41个百分点和0.36个百分点。

安永金融服务合伙人许旭明认为:“未来上市银行需持续创新资本补充工具,通过多渠道补充资本,进一步加强资本实力。与此同时,上市银行应提高资本使用效率,不仅着眼于提高资本收益率,也要为未来的长期增长进行投资。”

加大金融科技投入

2019年,上市银行从多个角度加大了对金融科技应用的投入,进一步强化了金融科技对于业务转型和业务增长的驱动作用,创新步伐持续加速。六家大型商业银行和七家全国性股份制银行在年报中披露了2019年的金融科技/信息科技资金投入金额,合计达人民币1008亿元,其中工农中建四大行都超过了100亿元人民币。有九家上市银行披露了2019年金融科技/信息科技资金投入金额较上一年同比增幅,平均增幅达26%。

数据来源:根据各银行公开发布的年报及招股说明书计算

□记者 袁婉君

安永近日发布的《中国上市银行2019年回顾及未来展望》报告显示,2019年度,上市银行全年实现净利润合计人民币17483.60亿元,增速7.32%。得益于营业收入增速加快以及拨备计提增速放缓,上市银行在经历了2018年度的下降后,净利润增速有所回升。从2017年度至2019年度来看,大型商业银行和全国性股份制银行的净利润增速呈持续上升趋势,而城商行和农商行的变动曲线呈现明显的“V”字形状,特别是城商行,近三年净利润增速分别为12.80%、-3.12%和11.41%,波动较大。

经营业绩波动 不良率分化

在经历了2017年度的较低增速后,2018和2019年度的营业收入增速明显提升,其中受资管新规实施以及对实体经济减费让利等多重因素的影响,上市银行手续费及佣金净收入于2017年度仅增长0.28%,2018年度甚至下降了1.45%,2019年得益于上市银行推进理财业务转型、增加符合资管新规要求的净值型理财产品发行规模,以及银行卡业务的快速增长,手续费及佣金净收入增速回升至9.66%。

从贷款减值损失计提来看,整体上市银行近三年增速分别为7.27%、28.79%和11.12%,其中城商行近三年增速分别为0.92%、75.62%和12.70%,农商行近三年分别为-21.89%、103.04%和9.18%,波动尤为明显。

波动性还体现在资产和负债规模增速上,近三年上市银行资产规模增速分别为7.02%、6.53%和8.91%,其中全国性股份制银行增速持续上升,城商行持续下降,而大型商业银行和农商行则经历了先降后升。

2019年,上市银行通过加强信用风险防控,加大不良资产核销和处置力度,平均不良贷款率从年初的1.52%下降至年末的1.46%。然而,不同类型的上市银行出现分化,大型商业银行和全国性股份制银行的不良贷款率下降,而城商行和农商行的不良贷款率则上升。

安永金融服务审计主管合伙人林安睿指出:“2020年,受疫情影响,不良贷款率面临上升压力,上市银行需进一步加强信用风险管理。另外,当前金融市场波动加剧,市场风险和流动性风险需引起重视。同时,上市银行须对新的风险保持警惕。”

支持实体经济 多渠道补充资本

2019年,上市银行加大对实体经济的支持力度,年末贷款占总资产的比重达52.93%,较2018年末的51.50%增长1.43个百分点,非标投资占比持续下降;拓展核心负债来源,存款占负债比重上升,同业负债持续下降。深耕零售业务,零售业务收入、资产和负债占比分别上升0.73个百分点、0.99个百分点和1.26个百分点。林安睿指出:“未来上市银行需进一步优化业务结构,拓展收入来源,增强抗风险能力。”

2019年,上市银行在提高内源性资本生成能力的同时,积极通过外延性手段补充资本,资本充足水平稳步上升,年末核心一级资本充足率、一级资本充足率和资本充足率分别较年初上升0.19个百分点、0.41个百分点和0.36个百分点。

安永金融服务合伙人许旭明认为:“未来上市银行需持续创新资本补充工具,通过多渠道补充资本,进一步加强资本实力。与此同时,上市银行应提高资本使用效率,不仅着眼于提高资本收益率,也要为未来的长期增长进行投资。”

加大金融科技投入

2019年,上市银行从多个角度加大了对金融科技应用的投入,进一步强化了金融科技对于业务转型和业务增长的驱动作用,创新步伐持续加速。六家大型商业银行和七家全国性股份制银行在年报中披露了2019年的金融科技/信息科技资金投入金额,合计达人民币1008亿元,其中工农中建四大行都超过了100亿元人民币。有九家上市银行披露了2019年金融科技/信息科技资金投入金额较上一年同比增幅,平均增幅达26%。

数据来源:根据各银行公开发布的年报及招股说明书计算