点石成金世界经济重心正在东移

发布时间:2020-06-29 09:40:37 作者:关萍 来源:中国银行保险报网

□关萍

40年的时光能改变什么?对全球经济格局来说,过去40年最重要的变化莫过于中国经济的崛起和随之而来的亚太地区经济快速发展,世界的经济重心正在东移。

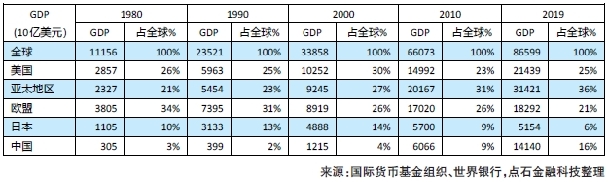

右表列出了全球和几个主要经济组织以及地区从1980年以来以美元计量的名义GDP、每隔十年的GDP总量及其在全球经济当中的比例。

1980年,中国的改革开放刚刚开始,那时中国的GDP 只占全球的3%,经过平均每年增速超过10.3%的发展,到2019年末,中国占全球经济的比重已超过16%。在此期间,中国的崛起对全球经济产生了巨大影响,重塑了全球供应链,产生了对商品的大规模需求,并创造了数亿中产阶级消费者。

美国在此期间经济成长的速度几乎与全球平均经济增速持平(约年均5.4%),因此美国在全球经济中的比重也基本维持25%左右,变化不大。而中国的近邻日本在全球经济中的比重自2000年的14%已一路下滑到2019年的6%。

此消彼长的是欧盟和亚太地区,欧盟经济的规模从1980年的34%逐步下滑到2019年末的21%,如果我们粗略以美国和欧盟的总和代表西方发达国家,那么他们的GDP比例已经从60%下降到46%。而在此期间亚太地区从21%成长到36%,几乎正好与欧盟调换角色。相对于欧洲的人口老化、高福利社会带来的沉重负担,亚太地区相对年轻的人口和生机勃勃的经济,让这个变化继续加速。

当然,另一个令人感慨的结论是世界经济还是寡头为主的体系,在1980年,美国、欧盟和日本合计占全球经济体量的70%;到了2019年,美国、欧盟、中国和日本合计占全球经济体量的68%。其余200多个国家和地区也许人口众多,也许人均收入很高、国民富裕,但他们在世界经济的舞台上产生的作用却很小。

中国经济在过去20年的高速发展与2001年加入世贸组织有很大关系。在2000年左右发生的这轮全球化中,主要动力是西方和中国周围先发展起来的亚洲国家和地区寻找最廉价的劳动力,为了最大程度发挥比较优势、提升效率,建立了分布在多个国家的供应链,而中国在世界分工中逐步建立了自己的工业化体系,成为真正的“世界工厂”。这种”劳动力套利“,即依靠劳动密集型出口制造的发展模式帮助中国崛起,也曾是许多低收入国家和地区发展经济的捷径。·

但现在整个亚洲地区的工资上涨,加上近年来人工智能和机器人等自动化技术更加普及,凭借低成本劳动力竞争的机会正在减少。劳动力套利呈下滑趋势。麦肯锡(一家咨询公司)的研究表明目前国际贸易只有18%涉及从低工资国家和地区向高工资国家和地区出口,这个比例不仅远远低于大多数人的预期,而且在很多行业不断下降。

随着中国的经济从由投资和出口驱动的模型向更多由内需和消费拉动,工业化程度的提升和对创新的支持意味着中国在发展价值更高的经济活动,从而对周边地区可以从事劳动密集型制造业的地区形成了“溢出效应“。越南、印度和孟加拉国近年来承接了在纺织、制鞋等来自中国的产业转移即是明证。

其它经济重心向亚太地区,尤其是亚洲转移的迹象比比皆是,例如:

——世界500强大公司的数量来看,2019年中国上榜129家,在二战之后第一次美国(121家)失去了拥有上榜公司最多的宝座;到2017年,全球最大的5000家公司当中,亚洲拥有43%。

——亚洲国家的国内消费比例上升,取代跨境贸易。从2007年至2017年,在中国生产的劳动密集型产品产值从3.1万亿美元增至8.8万亿美元,但同时出口产值比重却从15.5%下降至8.3%。这意味着更多的商品在中国国内被消费,而不是向西方出口。印度等国家也出现类似状况。

——亚洲的风险投资目前占全球近半,风投支持了科技创新和创业。2014年到2016年,中国提供的风险投资接近全球的20%,体量仅次于美国。印度也在奋起直追。

——亚洲在社会人文发展方面进步迅速,人均寿命延长,识字率大幅上升,贫困人口迅速减少。

当然,本专栏着重金融和资本市场。必须指出,亚太地区的经济体量上升并没有对国际资本市场的格局产生相应的影响。在美元依然作为全球交易和储备货币,美联储经常扮演全球中央银行的角色的情况下,亚太地区对已形成的以美元为主导的体系仍然处于被动接受地位。

在外贸方面,当前我国进出口业务均以美元计价,金融机构开展外汇业务时对于美元之外的币种一般需要美元作为中间转换,即先换算成美元,再使用人民币/美元汇率换算成人民币。显然这意味着承担双重汇率风险,即使中国与交易对手方国家经济发展、收支状况相对平稳,也有可能因为美元与其它货币的大幅波动造成影响。

在资产定价和债务方面,当前市场上有大量以美元定价的资产和以美元为标的的债务,如数量达几万亿(人民币)的中国企业在境外发行的中资美元债,今年3/4月间经历暴跌,几乎完全由新冠疫情造成的美元流动性趋紧引发恐慌性抛售造成。

美国依赖美元的储备货币地位,长期维持财政赤字和经常项目赤字,新冠疫情冲击之下又一次大幅举债,这是美国的长期隐患,我们今后再讨论。

对我们来说,如何支持人民币自由兑换、开放资本账户,使人民币能够支持国际收支,如何建设具有广度和深度的资本市场,让我国的金融体系的能力与国家在全球经济当中的重要性相匹配,是我国众多金融机构亟需解决的问题。

(作者系点石金融科技CEO)

□关萍

40年的时光能改变什么?对全球经济格局来说,过去40年最重要的变化莫过于中国经济的崛起和随之而来的亚太地区经济快速发展,世界的经济重心正在东移。

右表列出了全球和几个主要经济组织以及地区从1980年以来以美元计量的名义GDP、每隔十年的GDP总量及其在全球经济当中的比例。

1980年,中国的改革开放刚刚开始,那时中国的GDP 只占全球的3%,经过平均每年增速超过10.3%的发展,到2019年末,中国占全球经济的比重已超过16%。在此期间,中国的崛起对全球经济产生了巨大影响,重塑了全球供应链,产生了对商品的大规模需求,并创造了数亿中产阶级消费者。

美国在此期间经济成长的速度几乎与全球平均经济增速持平(约年均5.4%),因此美国在全球经济中的比重也基本维持25%左右,变化不大。而中国的近邻日本在全球经济中的比重自2000年的14%已一路下滑到2019年的6%。

此消彼长的是欧盟和亚太地区,欧盟经济的规模从1980年的34%逐步下滑到2019年末的21%,如果我们粗略以美国和欧盟的总和代表西方发达国家,那么他们的GDP比例已经从60%下降到46%。而在此期间亚太地区从21%成长到36%,几乎正好与欧盟调换角色。相对于欧洲的人口老化、高福利社会带来的沉重负担,亚太地区相对年轻的人口和生机勃勃的经济,让这个变化继续加速。

当然,另一个令人感慨的结论是世界经济还是寡头为主的体系,在1980年,美国、欧盟和日本合计占全球经济体量的70%;到了2019年,美国、欧盟、中国和日本合计占全球经济体量的68%。其余200多个国家和地区也许人口众多,也许人均收入很高、国民富裕,但他们在世界经济的舞台上产生的作用却很小。

中国经济在过去20年的高速发展与2001年加入世贸组织有很大关系。在2000年左右发生的这轮全球化中,主要动力是西方和中国周围先发展起来的亚洲国家和地区寻找最廉价的劳动力,为了最大程度发挥比较优势、提升效率,建立了分布在多个国家的供应链,而中国在世界分工中逐步建立了自己的工业化体系,成为真正的“世界工厂”。这种”劳动力套利“,即依靠劳动密集型出口制造的发展模式帮助中国崛起,也曾是许多低收入国家和地区发展经济的捷径。·

但现在整个亚洲地区的工资上涨,加上近年来人工智能和机器人等自动化技术更加普及,凭借低成本劳动力竞争的机会正在减少。劳动力套利呈下滑趋势。麦肯锡(一家咨询公司)的研究表明目前国际贸易只有18%涉及从低工资国家和地区向高工资国家和地区出口,这个比例不仅远远低于大多数人的预期,而且在很多行业不断下降。

随着中国的经济从由投资和出口驱动的模型向更多由内需和消费拉动,工业化程度的提升和对创新的支持意味着中国在发展价值更高的经济活动,从而对周边地区可以从事劳动密集型制造业的地区形成了“溢出效应“。越南、印度和孟加拉国近年来承接了在纺织、制鞋等来自中国的产业转移即是明证。

其它经济重心向亚太地区,尤其是亚洲转移的迹象比比皆是,例如:

——世界500强大公司的数量来看,2019年中国上榜129家,在二战之后第一次美国(121家)失去了拥有上榜公司最多的宝座;到2017年,全球最大的5000家公司当中,亚洲拥有43%。

——亚洲国家的国内消费比例上升,取代跨境贸易。从2007年至2017年,在中国生产的劳动密集型产品产值从3.1万亿美元增至8.8万亿美元,但同时出口产值比重却从15.5%下降至8.3%。这意味着更多的商品在中国国内被消费,而不是向西方出口。印度等国家也出现类似状况。

——亚洲的风险投资目前占全球近半,风投支持了科技创新和创业。2014年到2016年,中国提供的风险投资接近全球的20%,体量仅次于美国。印度也在奋起直追。

——亚洲在社会人文发展方面进步迅速,人均寿命延长,识字率大幅上升,贫困人口迅速减少。

当然,本专栏着重金融和资本市场。必须指出,亚太地区的经济体量上升并没有对国际资本市场的格局产生相应的影响。在美元依然作为全球交易和储备货币,美联储经常扮演全球中央银行的角色的情况下,亚太地区对已形成的以美元为主导的体系仍然处于被动接受地位。

在外贸方面,当前我国进出口业务均以美元计价,金融机构开展外汇业务时对于美元之外的币种一般需要美元作为中间转换,即先换算成美元,再使用人民币/美元汇率换算成人民币。显然这意味着承担双重汇率风险,即使中国与交易对手方国家经济发展、收支状况相对平稳,也有可能因为美元与其它货币的大幅波动造成影响。

在资产定价和债务方面,当前市场上有大量以美元定价的资产和以美元为标的的债务,如数量达几万亿(人民币)的中国企业在境外发行的中资美元债,今年3/4月间经历暴跌,几乎完全由新冠疫情造成的美元流动性趋紧引发恐慌性抛售造成。

美国依赖美元的储备货币地位,长期维持财政赤字和经常项目赤字,新冠疫情冲击之下又一次大幅举债,这是美国的长期隐患,我们今后再讨论。

对我们来说,如何支持人民币自由兑换、开放资本账户,使人民币能够支持国际收支,如何建设具有广度和深度的资本市场,让我国的金融体系的能力与国家在全球经济当中的重要性相匹配,是我国众多金融机构亟需解决的问题。

(作者系点石金融科技CEO)