亚洲市场:管理型总代理赋能传统健康险

发布时间:2020-08-24 10:43:41 作者:康民 来源:中国银行保险报网

□记者 康民

作为一种创新型模式,“管理型总代理”越来越吸引着包括中国在内的全球保险行业的“眼球”。

新冠肺炎疫情的暴发,引发了全球保险行业大格局的剧裂变化,保险行业价值链中各个利益相关方——从再保险公司到医疗提供商, 都在寻求向其他领域扩展的机会。全球著名战略管理咨询机构罗兰贝格通过动态调研亚洲健康险市场,对管理型总代理/管理型总承保在这一地区、特别是东南亚地区的发展格局和前景进行了深入探讨,于日前发布了题为“保险行业的变迁与管理型总代理/管理型总承保模式的崛起” 的报告。

数据来源:Nexus Uderwriters 王梓/制图

管理型总代理模式

正在亚洲获得更多关注

在这一领域,新的市场参与者正在进入管理型总代理(MGA)市场。部分公司最初是经纪人和IT解决方案的提供商,之后转型为SaaS+(软件即服务)管理型总代理模式。另一部分企业成立时只提供保险科技(InsurTech)或HMO(健康维护组织)服务,之后扩展至管理型总代理模式。再保险商也在向初级保险商提供打包的“白标签”产品(有时与保险科技公司合作),使其产品组合向管理型总代理模式发展,更多样化。

另一类参与者包括医疗保健提供者,例如在东南亚地区,有著名的医疗机构转型至管理型总代理企业,如富乐医疗、莱佛士医疗。

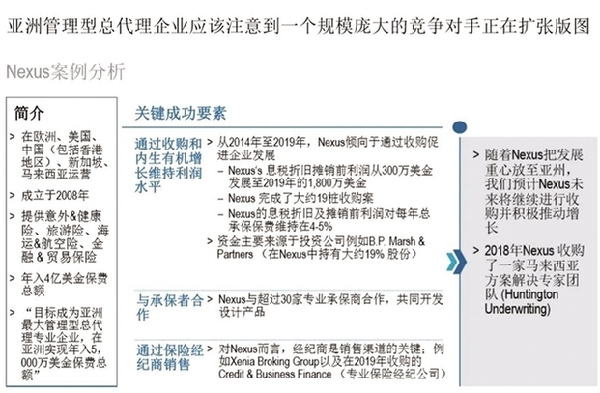

与此同时,亚洲的管理型总代理也面临着来自内部的竞争,亚洲管理型总代理企业应该注意到,一个规模庞大的竞争对手正在扩张市场版图——Nexus是个具备较大规模竞争力的市场对手,正在亚洲地区进行扩张。Nexus倾向于通过收购推动增长。2018年Nexus收购了一家马来西亚方案解决专家团队 (Huntington Underwriting)。

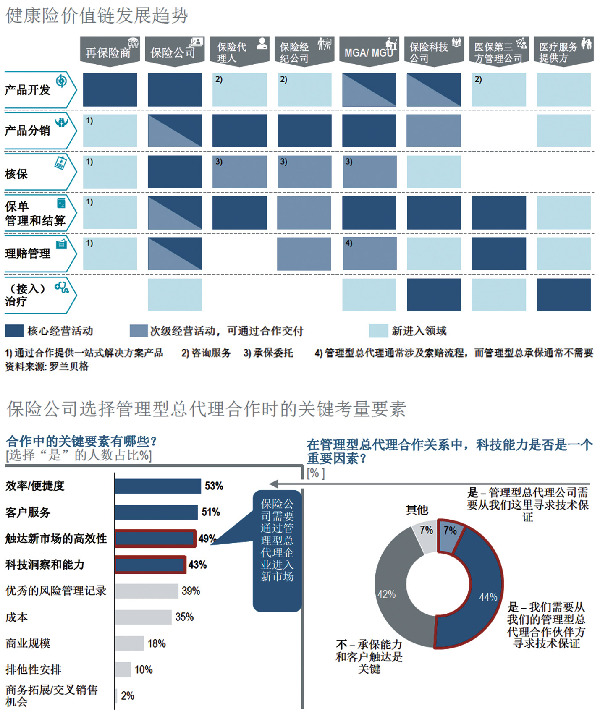

在罗兰贝格看来,随着健康保险领域的所有利益相关者在价值链中不断扩张,以谋求自身价值定位的转型,管理型总代理模式在亚洲将越来越受欢迎。管理型总代理、管理型总承保模式的核心业务是销售和分销以及政策管理和计费,而这类市场参与者正在进入一个新的领域——医疗服务。管理型总代理/管理型总承保模式的次要业务是承销。同时,管理型总代理模式通常参与索赔管理。除拥有关联公司(提供例如承保类服务)的大型企业外,管理型总代理企业为主要合作伙伴提供“端到端”服务。

价值链不断延伸

参与方同步进化

罗兰贝格的合伙人隋晔向《中国银行保险报》表示,管理型总代理模式(MGA)是传统行业头部企业与打破常规的行业后起之秀之间,彼此进行交叉整合的助推剂。

从隋晔的分析视角来看,健康险行业价值链正在不断延伸,各参与方也在同步地不断进化,这种变化主要体现在三个层面。他告诉《中国银行保险报》记者:“第一个层面是我们现在在健康险产业里的价值链被拉伸,过去,我们主要聚焦在产品开发,再到理赔这样的核心业务。现在,我们需要更加关注C端,需要与医疗服务进行更好地整合,所以,所有的信息都需要在保险科技、数字化的驱动之下进行。第二个层面,健康险对于细分市场、细分领域的差异化提出了更高的要求。第三个层面,在整个保险价值链中,原有的边界正在不断地被突破。”

而在安盛全球健康险中国区董事总经理丁侃看来,不论是否会否出现MGA,保险行业、乃至整个金融行业都要做数字化。比如,以前是手写保单,现在是电脑上打保单,未来可能是机器人打出保单了。到现在,传统保险公司数字化转型已成为不可逆转的大趋势,不管有没有MGA都要做数字化。丁侃说:“从我们保险公司的态度来讲,是非常愿意与MGA合作的。”

谈到健康管理服务的领域,康语(The CareVoice)公司首席产品官梁宜认为:“健康管理早就应该是健康险产品的一部分,所以,我们应该帮助保险公司向那个方向发展。现在看来,预防性的健康管理对被保人来说很重要的。”而未来的创新重心就应该放在健康管理方面与生态圈,为保险公司提供更多以数据为支撑的增值服务,通过健康管理服务提升MGA价值内涵。

安心互联网保险健康险事业部互联网业务部副总经理丁炜峰从产品端、服务端和科技端三个不同侧面描述了MGA机构正在不断涌现的行业现状。

与国外先进技术的进程比对,中国国内健康险行业引进MGA这个概念比较晚。但是实际上,很多渠道方、服务方很多年前就已经开始做类似MGA的业务了,只不过大家没有用MGA这种叫法。

按照丁炜峰的说法,最早大家开始做MGA的时候,更多的是从业务端、渠道端开始发力,随着近两年健康险发展的突飞猛进,随着健康服务、产品的不断突破,MGA除了在渠道、业务的拓展之外,在服务端、产品端、科技端发起的MGA的机构或者MGA做的事情就越来越多了。

对此,RGAX中国区负责人陈明表示不认同。他认为,中国市场上声称自己是MGA的公司不多。只有“南燕”说自己是SaaS+MGA模式,MGA的定义其实很模糊。“从再保险的角度讲,如果你是一个平台公司去找再保,我基本上就会把它划归为MGA。由此而言,以罗兰贝格为起点的一些行业机构,重新把MGA的概念摆到大家面前, 并鼓励国内的公司学习和借鉴欧美和东南亚成熟市场做得比较好的MGA企业,这对于保险业务的良性增长是具有实际意义的。”

健康险突围,

MGA模式崛起

据罗兰贝格全球高级合伙人任国强介绍:“首先,我们发现保险市场所有参与者都在价值链中不断扩张,以谋求自身价值定位的转型。”

其中,管理型总代理近年来整体增速迅猛,私募基金也对其显示出了极大兴趣。

以英国为例,自2010年至2019年,英国管理型总代理企业数量增加了41%,而同期保险经纪公司的数量却下降了20%。管理型总代理企业获得来自私募基金的融资比例也远高于其他保险分销商。

“我们认为,其增长的关键驱动因素在于管理型总代理为保险公司所带来的价值高于保险经纪公司,其价值主要体现在两大方面:一是管理型总代理在分销(例如:市场准入)、承销、保单管理等整个价值链方面为保险公司提供支持;二是有助于降低保险公司的综合成本率。管理型总代理与保险公司相互依存。在调研中我们发现,管理型总代理依靠保险公司声誉及赔付记录获得客户信任,同时它也为保险公司提供细分领域专长和技术,从而确保服务效率和体验。此外,保险公司也希望通过管理型总代理触达新市场。”任国强对《中国银行保险报》记者表示。

随着科技进步,市场中各类保险参与者更加注重以客户为中心强化客户关系,因此彼此之间业务重合日趋增多。

再保险商、保险公司、管理型总代理、保险科技公司、医院服务提供方等均通过增加沿价值链服务并扩大覆盖范围以扩展其商业模式。例如,再保险商通过为原保人提供新服务,投资数字化生态系统,从而实现收入多元化并触达客户;保险公司通过产品差异化和增值服务,建立和加强与消费者的直接联系;管理型总代理聚焦细分领域专业化以及科技创新,从而促进产品开发,提升分销效率,改善综合成本率;保险科技公司扩张价值链,加强原有价值定位,增加收益多样化;医疗服务提供方通过提供端到端服务提升患者关系和黏性。

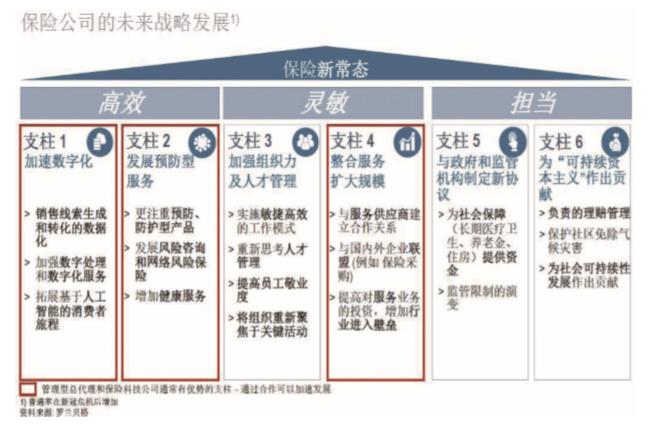

在保险“新常态”之下,“高效、灵敏、担当”是未来保险公司的战略发展关键词。罗兰贝格认为,保险公司未来发展需要加速数字化、发展预防型服务和整合服务扩大规模,而上述这些方面可以通过与管理型总代理或保险科技公司合作获得。

与此同时,罗兰贝格认为管理型总代理将加速变化,因为各类“玩家”开始从不同价值链环节涌现并不断延伸扩展至所有价值链环节。罗兰贝格预计,未来管理型总代理企业将更加聚焦科技、具备强大的分销能力和医疗网络,且具有规模效益,能够提供跨越整个价值链的“端到端”服务。

在亚洲市场,除拥有关联公司(提供例如承保类服务)的大型企业外,管理型总代理企业为主要合作伙伴提供“端到端”服务。

在中国,管理型总代理模式仍然处于发展早期,大部分的现有参与者为初创企业,垄断型企业暂时仍未出现。以管理型总代理模式创立或者模式接近于管理型总代理的企业,大多是独立的管理型总代理企业且规模较小,此类企业通常与头部保险公司合作,主要关注未被覆盖的健康保障需求并从产品端切入。同时部分TPA公司试图利用其医疗数据库和网络进入管理型总代理市场。而其演进路径大致分为两条:一是成立之初担任经纪人和IT解决方案提供商的角色,之后又转型为SaaA+管理型总代理模式;二是提供TPA或HMO服务,之后扩展至管理型总代理模式。

罗兰贝格研究了中国市场中领先管理型总代理企业的商业模式和关键成功要素。以南燕为例,南燕是中国首家实行SaaS+管理型总代理模式公司,提供综合的第三方保险电子商务服务。南燕通过提升价值链覆盖率进行扩张,而后与龙头保险公司和医疗健康机构形成产业生态,并通过多重收购扩大市场占有率。

行业未来的期待

展望未来,管理型总代理对于保险市场的整体发展令人期待——当保险技术人员进入保险行业时,必须以技术为中心,现有企业将会进行数字创新;具有强大的分销能力和医疗网络;规模庞大,可以在整个价值链中提供“端到端”服务,实现规模经济。

隋晔认为:“总结而言,管理型总代理模式给保险行业带来了真实价值,但其关键发展驱动要素仍在形成中。我们对未来的产业生态转型、价值链创新模式和监管新规均拭目以待。”

□记者 康民

作为一种创新型模式,“管理型总代理”越来越吸引着包括中国在内的全球保险行业的“眼球”。

新冠肺炎疫情的暴发,引发了全球保险行业大格局的剧裂变化,保险行业价值链中各个利益相关方——从再保险公司到医疗提供商, 都在寻求向其他领域扩展的机会。全球著名战略管理咨询机构罗兰贝格通过动态调研亚洲健康险市场,对管理型总代理/管理型总承保在这一地区、特别是东南亚地区的发展格局和前景进行了深入探讨,于日前发布了题为“保险行业的变迁与管理型总代理/管理型总承保模式的崛起” 的报告。

数据来源:Nexus Uderwriters 王梓/制图

管理型总代理模式

正在亚洲获得更多关注

在这一领域,新的市场参与者正在进入管理型总代理(MGA)市场。部分公司最初是经纪人和IT解决方案的提供商,之后转型为SaaS+(软件即服务)管理型总代理模式。另一部分企业成立时只提供保险科技(InsurTech)或HMO(健康维护组织)服务,之后扩展至管理型总代理模式。再保险商也在向初级保险商提供打包的“白标签”产品(有时与保险科技公司合作),使其产品组合向管理型总代理模式发展,更多样化。

另一类参与者包括医疗保健提供者,例如在东南亚地区,有著名的医疗机构转型至管理型总代理企业,如富乐医疗、莱佛士医疗。

与此同时,亚洲的管理型总代理也面临着来自内部的竞争,亚洲管理型总代理企业应该注意到,一个规模庞大的竞争对手正在扩张市场版图——Nexus是个具备较大规模竞争力的市场对手,正在亚洲地区进行扩张。Nexus倾向于通过收购推动增长。2018年Nexus收购了一家马来西亚方案解决专家团队 (Huntington Underwriting)。

在罗兰贝格看来,随着健康保险领域的所有利益相关者在价值链中不断扩张,以谋求自身价值定位的转型,管理型总代理模式在亚洲将越来越受欢迎。管理型总代理、管理型总承保模式的核心业务是销售和分销以及政策管理和计费,而这类市场参与者正在进入一个新的领域——医疗服务。管理型总代理/管理型总承保模式的次要业务是承销。同时,管理型总代理模式通常参与索赔管理。除拥有关联公司(提供例如承保类服务)的大型企业外,管理型总代理企业为主要合作伙伴提供“端到端”服务。

价值链不断延伸

参与方同步进化

罗兰贝格的合伙人隋晔向《中国银行保险报》表示,管理型总代理模式(MGA)是传统行业头部企业与打破常规的行业后起之秀之间,彼此进行交叉整合的助推剂。

从隋晔的分析视角来看,健康险行业价值链正在不断延伸,各参与方也在同步地不断进化,这种变化主要体现在三个层面。他告诉《中国银行保险报》记者:“第一个层面是我们现在在健康险产业里的价值链被拉伸,过去,我们主要聚焦在产品开发,再到理赔这样的核心业务。现在,我们需要更加关注C端,需要与医疗服务进行更好地整合,所以,所有的信息都需要在保险科技、数字化的驱动之下进行。第二个层面,健康险对于细分市场、细分领域的差异化提出了更高的要求。第三个层面,在整个保险价值链中,原有的边界正在不断地被突破。”

而在安盛全球健康险中国区董事总经理丁侃看来,不论是否会否出现MGA,保险行业、乃至整个金融行业都要做数字化。比如,以前是手写保单,现在是电脑上打保单,未来可能是机器人打出保单了。到现在,传统保险公司数字化转型已成为不可逆转的大趋势,不管有没有MGA都要做数字化。丁侃说:“从我们保险公司的态度来讲,是非常愿意与MGA合作的。”

谈到健康管理服务的领域,康语(The CareVoice)公司首席产品官梁宜认为:“健康管理早就应该是健康险产品的一部分,所以,我们应该帮助保险公司向那个方向发展。现在看来,预防性的健康管理对被保人来说很重要的。”而未来的创新重心就应该放在健康管理方面与生态圈,为保险公司提供更多以数据为支撑的增值服务,通过健康管理服务提升MGA价值内涵。

安心互联网保险健康险事业部互联网业务部副总经理丁炜峰从产品端、服务端和科技端三个不同侧面描述了MGA机构正在不断涌现的行业现状。

与国外先进技术的进程比对,中国国内健康险行业引进MGA这个概念比较晚。但是实际上,很多渠道方、服务方很多年前就已经开始做类似MGA的业务了,只不过大家没有用MGA这种叫法。

按照丁炜峰的说法,最早大家开始做MGA的时候,更多的是从业务端、渠道端开始发力,随着近两年健康险发展的突飞猛进,随着健康服务、产品的不断突破,MGA除了在渠道、业务的拓展之外,在服务端、产品端、科技端发起的MGA的机构或者MGA做的事情就越来越多了。

对此,RGAX中国区负责人陈明表示不认同。他认为,中国市场上声称自己是MGA的公司不多。只有“南燕”说自己是SaaS+MGA模式,MGA的定义其实很模糊。“从再保险的角度讲,如果你是一个平台公司去找再保,我基本上就会把它划归为MGA。由此而言,以罗兰贝格为起点的一些行业机构,重新把MGA的概念摆到大家面前, 并鼓励国内的公司学习和借鉴欧美和东南亚成熟市场做得比较好的MGA企业,这对于保险业务的良性增长是具有实际意义的。”

健康险突围,

MGA模式崛起

据罗兰贝格全球高级合伙人任国强介绍:“首先,我们发现保险市场所有参与者都在价值链中不断扩张,以谋求自身价值定位的转型。”

其中,管理型总代理近年来整体增速迅猛,私募基金也对其显示出了极大兴趣。

以英国为例,自2010年至2019年,英国管理型总代理企业数量增加了41%,而同期保险经纪公司的数量却下降了20%。管理型总代理企业获得来自私募基金的融资比例也远高于其他保险分销商。

“我们认为,其增长的关键驱动因素在于管理型总代理为保险公司所带来的价值高于保险经纪公司,其价值主要体现在两大方面:一是管理型总代理在分销(例如:市场准入)、承销、保单管理等整个价值链方面为保险公司提供支持;二是有助于降低保险公司的综合成本率。管理型总代理与保险公司相互依存。在调研中我们发现,管理型总代理依靠保险公司声誉及赔付记录获得客户信任,同时它也为保险公司提供细分领域专长和技术,从而确保服务效率和体验。此外,保险公司也希望通过管理型总代理触达新市场。”任国强对《中国银行保险报》记者表示。

随着科技进步,市场中各类保险参与者更加注重以客户为中心强化客户关系,因此彼此之间业务重合日趋增多。

再保险商、保险公司、管理型总代理、保险科技公司、医院服务提供方等均通过增加沿价值链服务并扩大覆盖范围以扩展其商业模式。例如,再保险商通过为原保人提供新服务,投资数字化生态系统,从而实现收入多元化并触达客户;保险公司通过产品差异化和增值服务,建立和加强与消费者的直接联系;管理型总代理聚焦细分领域专业化以及科技创新,从而促进产品开发,提升分销效率,改善综合成本率;保险科技公司扩张价值链,加强原有价值定位,增加收益多样化;医疗服务提供方通过提供端到端服务提升患者关系和黏性。

在保险“新常态”之下,“高效、灵敏、担当”是未来保险公司的战略发展关键词。罗兰贝格认为,保险公司未来发展需要加速数字化、发展预防型服务和整合服务扩大规模,而上述这些方面可以通过与管理型总代理或保险科技公司合作获得。

与此同时,罗兰贝格认为管理型总代理将加速变化,因为各类“玩家”开始从不同价值链环节涌现并不断延伸扩展至所有价值链环节。罗兰贝格预计,未来管理型总代理企业将更加聚焦科技、具备强大的分销能力和医疗网络,且具有规模效益,能够提供跨越整个价值链的“端到端”服务。

在亚洲市场,除拥有关联公司(提供例如承保类服务)的大型企业外,管理型总代理企业为主要合作伙伴提供“端到端”服务。

在中国,管理型总代理模式仍然处于发展早期,大部分的现有参与者为初创企业,垄断型企业暂时仍未出现。以管理型总代理模式创立或者模式接近于管理型总代理的企业,大多是独立的管理型总代理企业且规模较小,此类企业通常与头部保险公司合作,主要关注未被覆盖的健康保障需求并从产品端切入。同时部分TPA公司试图利用其医疗数据库和网络进入管理型总代理市场。而其演进路径大致分为两条:一是成立之初担任经纪人和IT解决方案提供商的角色,之后又转型为SaaA+管理型总代理模式;二是提供TPA或HMO服务,之后扩展至管理型总代理模式。

罗兰贝格研究了中国市场中领先管理型总代理企业的商业模式和关键成功要素。以南燕为例,南燕是中国首家实行SaaS+管理型总代理模式公司,提供综合的第三方保险电子商务服务。南燕通过提升价值链覆盖率进行扩张,而后与龙头保险公司和医疗健康机构形成产业生态,并通过多重收购扩大市场占有率。

行业未来的期待

展望未来,管理型总代理对于保险市场的整体发展令人期待——当保险技术人员进入保险行业时,必须以技术为中心,现有企业将会进行数字创新;具有强大的分销能力和医疗网络;规模庞大,可以在整个价值链中提供“端到端”服务,实现规模经济。

隋晔认为:“总结而言,管理型总代理模式给保险行业带来了真实价值,但其关键发展驱动要素仍在形成中。我们对未来的产业生态转型、价值链创新模式和监管新规均拭目以待。”