信托QDII再度扩容

发布时间:2021-01-19 13:12:28 作者: 来源:中国银行保险报网

□本报记者 樊融杰

近日, 中信信托全资子公司下属公司中信信惠国际资本(香港)有限公司获合格境外机构投资者(QFII/RQFII)资格,这也是国内首家信托公司海外平台获此资格核准。信托海外业务发展再次引起业内关注。除QFII/RQFII业务外,信托海外业务中的QDII业务也在近期迎来了新一轮的额度扩容。

相关行业人士认为,相比其他金融类机构,信托在开展海外业务时具备资产隔离、灵活性设计机制以及高效率响应客户需求等方面的优势。在信托传统业务增速趋缓的当下,以QDII(合格境内机构投资者)业务为先导的国际化战略布局已经成为信托业转型发展切实可行的重要路径,信托QDII业务或将迎来新的发展机遇。

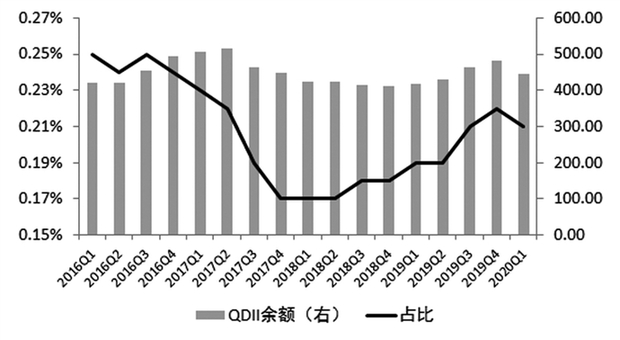

信托公司QDII业务余额及规模占比 数据来源:中国信托业协会 王梓/制图

中资美元债为主要配置

近期,国家外汇管理局启动新一轮QDII额度发放,拟向23家金融机构发放QDII额度42.96亿美元。其中,7家信托公司共新增6.26亿美元额度,这也将信托QDII额度推至90亿美元。

从2007年4月,原中国银监会和国家外汇管理局颁布实施《信托公司受托境外理财业务管理暂行办法》以来,信托公司正式进入QDII行列。

上海信托是国内信托行业最早开展QDII业务的公司,业务中主动管理类产品累计发行数量超70个,累计主动管理规模超60亿元,目前位居行业第一。其国际业务负责人对《中国银行保险报》表示“作为信托公司开展海外业务最成熟的种类,当前信托主动管理QDII的投向主要集中于中资美元债。”。

据该负责人介绍,中资美元债主要是指发行人为中国企业,但在境外发行的债券。“我们在境内了解这些发行人的信用状况等基本面信息,同时对海外市场进行跟踪。通过将基本面的分析和交易能力结合起来,创造投研价值”。

“当前海外市场会基于国家主权风险等多个因素对债券进行评估,而海外市场参与者对中资美元债的信用基本面信心不高,因此债券发行人需要付出更高的溢价来获取融资。”该负责人认为。

上海信托国际业务负责人以某国内知名企业债券举例,该企业在境内发行的1年半期债券的收益率约为3.6%,而其在海外的美元债的收益率大概在4.3%。“在同等信用风险的情况下,我们通过QDII业务为委托人获得了更好的收益”。

除中资美元债外,港股和固收加系列也是QDII青睐的对象。

当前国内信托的QDII额度约为90亿美元,其中华宝信托占了20亿元,是国内QDII额度最大的信托公司。

华宝信托QDII业务负责人对《中国银行保险报》表示,港股投资主要聚焦于广义大消费里的核心资产,既包括传统的食品饮料,也包括科技、互联网和生物医药。而固收加系列的目标是为投资者提供较单纯固定收益更高的浮动回报,并且可以提供回报的标的十分广泛,可以是期权挂钩的股指、外汇、贵金属等等,也可以叠加新股策略。

QDII将迎来发展机遇

“海外资产表现与境内资产呈现负相关性或低相关性,单一资产表现具有不确定性,对于高净值客户而言,配置海外资产能够有效提升其投资组合的风险收益性价比。此外,海外市场还有很多极具投资价值的中国资产,对于境内投资人而言具有吸引力,如新经济海外上市中概股、中资美元债等。未来,我们还将加大在QDII领域的投入。”前述上海信托国际业务负责人表示。

随着去年《信托公司资金信托管理暂行办法(征求意见稿)》的发布,信托行业转型标品业务已成大势所趋。前述上海信托国际业务负责人说:“与信托公司在国内开展的传统非标业务不同,QDII的净值化属性契合了现在监管倡导行业向标准化产品转型趋势。”

有行业人士指出,QDII额度的扩大给予境内机构投资者投资海外市场的机会,不仅满足其国际资产配置,风险全球化分散的需求;而且满足了国内资金布局国际优质资产的需求,尤其是新兴经济体以及全球量化宽松背景下具有上涨预期的资产。同时,金融机构通过QDII发行的各类包含境外资产产品,给符合条件的个人投资者提供了更多元化、多层次、多维度的资产配置选择。

早在2009年12月,上海信托就成立首单QDII信托,2014年于香港设立海外资产管理平台, 2017年成立首单离岸基金和离岸专户。目前,上海信托累计已发行海外产品158单,现存续62单,累计发行规模超过200亿,现存续近百亿。

华宝信托相关负责人也表示,在信托行业转型过程中,信托机构如能充分发挥跨市场和跨境的优势,将有助于公司转型成功,而QDII作为跨境投资最重要的渠道,有其独特的业务意义。QDII业务既能满足投资者多元化资产配置需求,又能为信托公司设计有特色的信托产品提供支持,因此成为部分信托公司转型方向之一。

“信托拥有制度优势,包括受托管理的职能与文化。各家公司可以根据自己的经营战略或者运用资源禀赋进行特色化的发展。如信托公司可以开展服务信托,和外资资管机构合作,在合格境内有限合伙人(QDLP)等海外投资业务中可以承担相应的募集、清算和产品载体分配的工作。具备QDII业务经验的公司在这一领域具备比较优势,对海外机构和产品熟悉度较高。”上海信托国际业务负责人认为。

有分析指出,随着中国经济财富的不断增长,国内资管行业的发展方向极有可能会进一步向发达经济体的市场进行借鉴。而信托公司通过QDII业务,对接海外资管机构,借此获取了提升了自身能力机会。

“未来,随着国际间主要货币汇率达到相对均衡状态,境内外资金流动及相互间资产配置将成为常态。在信托传统业务增速趋缓的当下,以QDII业务为先导的国际化战略布局已经成为信托业转型发展切实可行的重要路径,乘着金融业加大对外开放的东风,信托公司QDII业务或将迎来新的发展机遇。”华宝信托相关负责人认为。

热盼额度进一步扩大

根据《中国信托业发展报告(2019—2020)》显示,信托公司开展QDII业务跨越境内外市场且涉及不同国家地区的监管、税务、法律等问题,故而在选择交易对手、投资标的、制定投资策略、签订合约时会遇到更多的问题,这不仅要求信托公司有完备的业务准入资格、扎实的投研实力和严格的产品选取标准,还要求信托公司做好高水平的风险合规建设,及时调整投资方案等。

对此,华宝信托相关负责人认为,QDII机构应完善海外业务团队建设,要从人才布局、团队建设、经营机制、客户培育、机构合作等多个方面,提升自身国际业务经营的综合实力,培养通晓各类投资标的相关法律规则、产业特征和金融市场的复合型人才,满足企业海外投融资和客户资产配置的需求。

除人才队伍建设外,QDII额度需求也成为许多信托公司关注的重点。

“现在投资需求都比较高,所以包括我们在内的信托公司对QDII额度需求都很旺盛。”上海信托国际业务负责人表示。

有研究报告显示,信托公司开展QDII业务较券商类公司在投资范围、投资比例等方面的灵活性较弱,在进行境外理财方面会有不少限制,如限制股权投资、另类投资等。该研究建议监管部门可以给予更多额度、投向和比例方面的放松和支持。

□本报记者 樊融杰

近日, 中信信托全资子公司下属公司中信信惠国际资本(香港)有限公司获合格境外机构投资者(QFII/RQFII)资格,这也是国内首家信托公司海外平台获此资格核准。信托海外业务发展再次引起业内关注。除QFII/RQFII业务外,信托海外业务中的QDII业务也在近期迎来了新一轮的额度扩容。

相关行业人士认为,相比其他金融类机构,信托在开展海外业务时具备资产隔离、灵活性设计机制以及高效率响应客户需求等方面的优势。在信托传统业务增速趋缓的当下,以QDII(合格境内机构投资者)业务为先导的国际化战略布局已经成为信托业转型发展切实可行的重要路径,信托QDII业务或将迎来新的发展机遇。

信托公司QDII业务余额及规模占比 数据来源:中国信托业协会 王梓/制图

中资美元债为主要配置

近期,国家外汇管理局启动新一轮QDII额度发放,拟向23家金融机构发放QDII额度42.96亿美元。其中,7家信托公司共新增6.26亿美元额度,这也将信托QDII额度推至90亿美元。

从2007年4月,原中国银监会和国家外汇管理局颁布实施《信托公司受托境外理财业务管理暂行办法》以来,信托公司正式进入QDII行列。

上海信托是国内信托行业最早开展QDII业务的公司,业务中主动管理类产品累计发行数量超70个,累计主动管理规模超60亿元,目前位居行业第一。其国际业务负责人对《中国银行保险报》表示“作为信托公司开展海外业务最成熟的种类,当前信托主动管理QDII的投向主要集中于中资美元债。”。

据该负责人介绍,中资美元债主要是指发行人为中国企业,但在境外发行的债券。“我们在境内了解这些发行人的信用状况等基本面信息,同时对海外市场进行跟踪。通过将基本面的分析和交易能力结合起来,创造投研价值”。

“当前海外市场会基于国家主权风险等多个因素对债券进行评估,而海外市场参与者对中资美元债的信用基本面信心不高,因此债券发行人需要付出更高的溢价来获取融资。”该负责人认为。

上海信托国际业务负责人以某国内知名企业债券举例,该企业在境内发行的1年半期债券的收益率约为3.6%,而其在海外的美元债的收益率大概在4.3%。“在同等信用风险的情况下,我们通过QDII业务为委托人获得了更好的收益”。

除中资美元债外,港股和固收加系列也是QDII青睐的对象。

当前国内信托的QDII额度约为90亿美元,其中华宝信托占了20亿元,是国内QDII额度最大的信托公司。

华宝信托QDII业务负责人对《中国银行保险报》表示,港股投资主要聚焦于广义大消费里的核心资产,既包括传统的食品饮料,也包括科技、互联网和生物医药。而固收加系列的目标是为投资者提供较单纯固定收益更高的浮动回报,并且可以提供回报的标的十分广泛,可以是期权挂钩的股指、外汇、贵金属等等,也可以叠加新股策略。

QDII将迎来发展机遇

“海外资产表现与境内资产呈现负相关性或低相关性,单一资产表现具有不确定性,对于高净值客户而言,配置海外资产能够有效提升其投资组合的风险收益性价比。此外,海外市场还有很多极具投资价值的中国资产,对于境内投资人而言具有吸引力,如新经济海外上市中概股、中资美元债等。未来,我们还将加大在QDII领域的投入。”前述上海信托国际业务负责人表示。

随着去年《信托公司资金信托管理暂行办法(征求意见稿)》的发布,信托行业转型标品业务已成大势所趋。前述上海信托国际业务负责人说:“与信托公司在国内开展的传统非标业务不同,QDII的净值化属性契合了现在监管倡导行业向标准化产品转型趋势。”

有行业人士指出,QDII额度的扩大给予境内机构投资者投资海外市场的机会,不仅满足其国际资产配置,风险全球化分散的需求;而且满足了国内资金布局国际优质资产的需求,尤其是新兴经济体以及全球量化宽松背景下具有上涨预期的资产。同时,金融机构通过QDII发行的各类包含境外资产产品,给符合条件的个人投资者提供了更多元化、多层次、多维度的资产配置选择。

早在2009年12月,上海信托就成立首单QDII信托,2014年于香港设立海外资产管理平台, 2017年成立首单离岸基金和离岸专户。目前,上海信托累计已发行海外产品158单,现存续62单,累计发行规模超过200亿,现存续近百亿。

华宝信托相关负责人也表示,在信托行业转型过程中,信托机构如能充分发挥跨市场和跨境的优势,将有助于公司转型成功,而QDII作为跨境投资最重要的渠道,有其独特的业务意义。QDII业务既能满足投资者多元化资产配置需求,又能为信托公司设计有特色的信托产品提供支持,因此成为部分信托公司转型方向之一。

“信托拥有制度优势,包括受托管理的职能与文化。各家公司可以根据自己的经营战略或者运用资源禀赋进行特色化的发展。如信托公司可以开展服务信托,和外资资管机构合作,在合格境内有限合伙人(QDLP)等海外投资业务中可以承担相应的募集、清算和产品载体分配的工作。具备QDII业务经验的公司在这一领域具备比较优势,对海外机构和产品熟悉度较高。”上海信托国际业务负责人认为。

有分析指出,随着中国经济财富的不断增长,国内资管行业的发展方向极有可能会进一步向发达经济体的市场进行借鉴。而信托公司通过QDII业务,对接海外资管机构,借此获取了提升了自身能力机会。

“未来,随着国际间主要货币汇率达到相对均衡状态,境内外资金流动及相互间资产配置将成为常态。在信托传统业务增速趋缓的当下,以QDII业务为先导的国际化战略布局已经成为信托业转型发展切实可行的重要路径,乘着金融业加大对外开放的东风,信托公司QDII业务或将迎来新的发展机遇。”华宝信托相关负责人认为。

热盼额度进一步扩大

根据《中国信托业发展报告(2019—2020)》显示,信托公司开展QDII业务跨越境内外市场且涉及不同国家地区的监管、税务、法律等问题,故而在选择交易对手、投资标的、制定投资策略、签订合约时会遇到更多的问题,这不仅要求信托公司有完备的业务准入资格、扎实的投研实力和严格的产品选取标准,还要求信托公司做好高水平的风险合规建设,及时调整投资方案等。

对此,华宝信托相关负责人认为,QDII机构应完善海外业务团队建设,要从人才布局、团队建设、经营机制、客户培育、机构合作等多个方面,提升自身国际业务经营的综合实力,培养通晓各类投资标的相关法律规则、产业特征和金融市场的复合型人才,满足企业海外投融资和客户资产配置的需求。

除人才队伍建设外,QDII额度需求也成为许多信托公司关注的重点。

“现在投资需求都比较高,所以包括我们在内的信托公司对QDII额度需求都很旺盛。”上海信托国际业务负责人表示。

有研究报告显示,信托公司开展QDII业务较券商类公司在投资范围、投资比例等方面的灵活性较弱,在进行境外理财方面会有不少限制,如限制股权投资、另类投资等。该研究建议监管部门可以给予更多额度、投向和比例方面的放松和支持。