日本信托银行的演变与启示

发布时间:2021-04-29 09:25:54 作者: 来源:中国银行保险报网

□邢成

近年来,随着社会经济的不断发展以及金融风险不断积聚,我国信托行业回归本源的要求日益强烈。日本信托业在历史上也曾经有过“脱离本源”的发展阶段,但最终在政府与市场共同的推动下,回归信托本源业务,日本的信托银行业最终迎来持续健康发展。本文将详细剖析日本信托业的历史及现状,希望对我国信托业发展带来借鉴作用。

信托银行的由来

日本的信托银行是在依照《银行法》设立的银行中,依据关于金融机构兼营信托业务的法律,获准兼营信托业务,并且以信托业务为主的银行。其信托制度援引美国,并在发展过程中与国内经济金融相配合,灵活运用并创新制度与方式,不断扩充规模与效益,目前已发展成为日本金融体系的第一支柱。

(一)日本信托业初创时期(1906-1921)

与中国类似,日本信托引进之初便为商事信托,并且为支持国内重工业的发展,缓解国内资金不足的瓶颈,主要承担商业银行的补充作用,从事以信托贷款为主的融资业务,具有明显的类银行特征。由于当时《信托法》缺乏以及战后经济的高涨,严重脱离信托本源的信托公司大肆发展,截至1921年底,增加至488家之多,并且占比80%的信托公司的注册资本在25万日元(折合人民币约1.5万元),并且许多地方性的小信托公司实际上在从事着高利贷等其他业务,为日本信托行业积聚了严峻的金融风险,成为后期信托行业清理整顿的导火线。

(二)确立信托法之后的清理整顿——分业经营(1922-1936)

随着信托业在最初发展过程中隐藏的各种弊病在经济衰退中全部被暴露出来,一大批的信托公司陆续关门停业。信托业发展由于缺乏相应的法律法规而越发的无序混乱,日本政府于1922年先后制定了《信托法》和《信托业法》等一大批信托法律法规,在法律和制度上明确了信托概念和信托制度,并为信托业的良好发展创造条件。经过整顿后,随着社会对信托需求的逐渐增加,信托公司的资本日渐雄厚,信誉良好,业务量迅速攀升。最初的《信托业法》为了规范信托公司的行业规则和运行框架,在法律层面约定信托公司不得兼营银行业务,以此对信托业进行必要的清理整顿。在此过程中,相当多的信托公司关停运转,最终只有30多家符合要求的信托公司得以幸存(此后,除了合并以外,再没有新的信托公司被批准)。此外,日本政府在1928年实施的《银行法》也约定了商业银行不得从事有担保公司债券信托业务以外的信托业务,正式实现日本银行与信托机构分业经营。

1923年日本关东地区发生大地震,金融业出现了不稳定现象,中小银行发生了危机,银行存款大量流入到信托机构。截至1936年底,信托公司经营金钱信托的余额,与全国银行定期存款余额相比;由1:8上升到1:4,信托也因此成为日本第二大金融支柱。

(三)《兼营法》开启金融行业兼营时期(1937-20世纪70年代)

1937年起,日本经济转入战时经济体制,战后,日本经济处于瘫痪的状态,客户委托越来越少,甚至要求废除已订立的信托合同,使信托业务陷于困境,大量中小信托公司经营困难,行业风险较大,无法形成规模经济。因此,1943年日本政府制定了《兼营法》,鼓励银行吸收合并弱小信托公司,至1945年,日本仅剩7家专业信托公司,具备兼营性质的银行有11家。

1947后以后,日本经济进入恢复时期,为了帮助信托公司尽快恢复元气,日本政府借鉴美国做法,让信托公司兼营银行业务。

至20世纪40年代末,日本只剩下三井、三菱、住友、安田、东洋、日本以及中央7家专营的信托银行,而兼营信托业务的银行则达11家,依《信托业法》成立并营业的信托公司在市场上已不复存在。

1953年,政府要求原来兼营信托业务的银行逐步剥离出售信托业务。信托业务逐步集中到七家信托银行手中。

(四)信托银行创新发展时期(20世纪70年代后半期至今)

从70年代后半期起,受益于一系列信托业务相关的法律颁布,信托银行业务不断创新,逐步走向多元化,日本进入了信托繁荣发展时代。截至1985年9月,日本有7家以信托为主业的信托银行,三家兼营信托业务的银行。从1985年10月开始,外资开始在日本设立外资信托银行。1993年,证券公司也开始设立信托银行子公司,经营信托业务。进入90年代后,日本经济陷入增长停滞,日本信托银行走上了合并道路:1999年,三井、住友与中央信托合并,成为三井住友信托银行;2000年,三菱、日本信托与东京三菱银行合并,成为三菱UFJ信托银行。

2004年日本对《信托业法》进行修改,信托业务从由金融机构兼营改为金融机构兼营和信托公司专营共存。

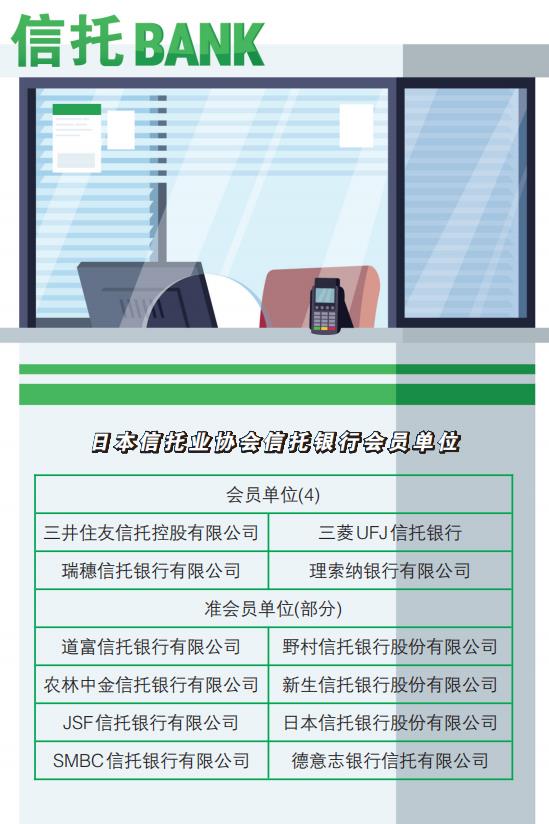

日本信托业以信托银行为主开展信托业务,并呈现出寡头垄断的发展版图。截至2020年6月,根据日本信托业协会发布的会员统计数据,日本信托业共有12家境内、外资信托银行及273家分支机构从事信托业务。

信托银行8成收入来自信托业务

日本信托银行业务分为信托业务、兼营业务和银行业务三大类,其收入的80%来自于信托业务,日本的信托业在发达国家中起步晚,但发展较为迅速,拥有健全的法律法规,每一类信托业务都有法律依据。截至2012年3月,日本信托资产规模达到761.39万亿日元,其中金融信托和投资信托占比较大,分别达到162.48万亿日元和102.27万亿日元。

从表可见,2000~2011年的12年中,除2003~2005年,日本信托银行的主要收入占比最高的是贷款利息; 其次为信托报酬; 最后为有价证券利息及手续费红利。2003~2005年,信托报酬均超过贷款利息,为最高收入来源。而且,贷款收入是在存款基础上的业务,应按照息差计算,即贷款利息收入与存款支付利息的差值,而信托报酬则为信托银行在信托项目上的手续费收入,成本可忽略。如按照息差比较,则信托报酬始终为日本信托银行的主要收入来源。

充当经济发展后援军

1、在不同历史阶段支持实体经济发展。

日本信托银行在日本发展的每一阶段都为支撑日本的经济的发展充当着不可或缺的后援军。日本信托业起步于明治维新,规模小,缺乏法律约束从事高利贷等业务,偏离了信托的本源业务。后来为支持国内重工业的发展,缓解资金不足的瓶颈,信托作为筹资手段逐渐步入正轨。二战期间,经济萧条,为聚集资金,金钱信托发展壮大。二战结束后,日本经济衰退,通货膨胀,为使信托业度过难关,信托公司改制为信托银行。1956-1973年,日本经济高速发展,日本的信托银行也先后推出了适合于本土国情的诸如贷款信托、年金信托、投资信托、金钱信托等特色信托业务,为重点企业的设备投资提供了长期而稳定的资金来源, 促进了企业现代化和日本经济的发展;通过为企业和个人经办财产保管和储蓄等项目, 增进了社会福利。

2、将信托与银行金融机能紧密结合,优劣互补。

随着日本经济的发展和高龄化问题的加剧,人们对社会福利的要求日益提高,个人所有的财产也随之增加。日本信托银行利用其制度的灵活性,及时转型。为适应形势的需要,信托银行充分发挥了其他银行所不具备的特有的财务管理技能, 积极地经营年金(退休金)信托和形成财产信托等业务,充分发挥了作为群众储蓄机构的作用。以日本东洋信托银行为例:1970年在信托资金余额(贷款信托加年金信托) 中,从个人手中筹集的资金达3099亿日元,占个人信托资金的56%;从企业筹集的资金占28%。从年金信托来看, 该业务自1972年以来发展很快, 据1979年9月底统计, 参加年金信托的人数已达778万人;到1980年3月,年金信托余额达45084亿日万,在整个信托财产余额中占11.1%。此外,信托银行还经营各式各样的形成财产信托, 帮助国民积累财产,增进社会福利。

总之,日本的信托银行把信托与银行金融机能紧密结合,既具有长期金融专业机构的作用,又具有大众理财机构的作用,在长期的经营活动中,既发展了信托业,也为日本的国民经济建设作出了贡献。

(作者单位:清华大学法学院金融与法律研究中心)

□邢成

近年来,随着社会经济的不断发展以及金融风险不断积聚,我国信托行业回归本源的要求日益强烈。日本信托业在历史上也曾经有过“脱离本源”的发展阶段,但最终在政府与市场共同的推动下,回归信托本源业务,日本的信托银行业最终迎来持续健康发展。本文将详细剖析日本信托业的历史及现状,希望对我国信托业发展带来借鉴作用。

信托银行的由来

日本的信托银行是在依照《银行法》设立的银行中,依据关于金融机构兼营信托业务的法律,获准兼营信托业务,并且以信托业务为主的银行。其信托制度援引美国,并在发展过程中与国内经济金融相配合,灵活运用并创新制度与方式,不断扩充规模与效益,目前已发展成为日本金融体系的第一支柱。

(一)日本信托业初创时期(1906-1921)

与中国类似,日本信托引进之初便为商事信托,并且为支持国内重工业的发展,缓解国内资金不足的瓶颈,主要承担商业银行的补充作用,从事以信托贷款为主的融资业务,具有明显的类银行特征。由于当时《信托法》缺乏以及战后经济的高涨,严重脱离信托本源的信托公司大肆发展,截至1921年底,增加至488家之多,并且占比80%的信托公司的注册资本在25万日元(折合人民币约1.5万元),并且许多地方性的小信托公司实际上在从事着高利贷等其他业务,为日本信托行业积聚了严峻的金融风险,成为后期信托行业清理整顿的导火线。

(二)确立信托法之后的清理整顿——分业经营(1922-1936)

随着信托业在最初发展过程中隐藏的各种弊病在经济衰退中全部被暴露出来,一大批的信托公司陆续关门停业。信托业发展由于缺乏相应的法律法规而越发的无序混乱,日本政府于1922年先后制定了《信托法》和《信托业法》等一大批信托法律法规,在法律和制度上明确了信托概念和信托制度,并为信托业的良好发展创造条件。经过整顿后,随着社会对信托需求的逐渐增加,信托公司的资本日渐雄厚,信誉良好,业务量迅速攀升。最初的《信托业法》为了规范信托公司的行业规则和运行框架,在法律层面约定信托公司不得兼营银行业务,以此对信托业进行必要的清理整顿。在此过程中,相当多的信托公司关停运转,最终只有30多家符合要求的信托公司得以幸存(此后,除了合并以外,再没有新的信托公司被批准)。此外,日本政府在1928年实施的《银行法》也约定了商业银行不得从事有担保公司债券信托业务以外的信托业务,正式实现日本银行与信托机构分业经营。

1923年日本关东地区发生大地震,金融业出现了不稳定现象,中小银行发生了危机,银行存款大量流入到信托机构。截至1936年底,信托公司经营金钱信托的余额,与全国银行定期存款余额相比;由1:8上升到1:4,信托也因此成为日本第二大金融支柱。

(三)《兼营法》开启金融行业兼营时期(1937-20世纪70年代)

1937年起,日本经济转入战时经济体制,战后,日本经济处于瘫痪的状态,客户委托越来越少,甚至要求废除已订立的信托合同,使信托业务陷于困境,大量中小信托公司经营困难,行业风险较大,无法形成规模经济。因此,1943年日本政府制定了《兼营法》,鼓励银行吸收合并弱小信托公司,至1945年,日本仅剩7家专业信托公司,具备兼营性质的银行有11家。

1947后以后,日本经济进入恢复时期,为了帮助信托公司尽快恢复元气,日本政府借鉴美国做法,让信托公司兼营银行业务。

至20世纪40年代末,日本只剩下三井、三菱、住友、安田、东洋、日本以及中央7家专营的信托银行,而兼营信托业务的银行则达11家,依《信托业法》成立并营业的信托公司在市场上已不复存在。

1953年,政府要求原来兼营信托业务的银行逐步剥离出售信托业务。信托业务逐步集中到七家信托银行手中。

(四)信托银行创新发展时期(20世纪70年代后半期至今)

从70年代后半期起,受益于一系列信托业务相关的法律颁布,信托银行业务不断创新,逐步走向多元化,日本进入了信托繁荣发展时代。截至1985年9月,日本有7家以信托为主业的信托银行,三家兼营信托业务的银行。从1985年10月开始,外资开始在日本设立外资信托银行。1993年,证券公司也开始设立信托银行子公司,经营信托业务。进入90年代后,日本经济陷入增长停滞,日本信托银行走上了合并道路:1999年,三井、住友与中央信托合并,成为三井住友信托银行;2000年,三菱、日本信托与东京三菱银行合并,成为三菱UFJ信托银行。

2004年日本对《信托业法》进行修改,信托业务从由金融机构兼营改为金融机构兼营和信托公司专营共存。

日本信托业以信托银行为主开展信托业务,并呈现出寡头垄断的发展版图。截至2020年6月,根据日本信托业协会发布的会员统计数据,日本信托业共有12家境内、外资信托银行及273家分支机构从事信托业务。

信托银行8成收入来自信托业务

日本信托银行业务分为信托业务、兼营业务和银行业务三大类,其收入的80%来自于信托业务,日本的信托业在发达国家中起步晚,但发展较为迅速,拥有健全的法律法规,每一类信托业务都有法律依据。截至2012年3月,日本信托资产规模达到761.39万亿日元,其中金融信托和投资信托占比较大,分别达到162.48万亿日元和102.27万亿日元。

从表可见,2000~2011年的12年中,除2003~2005年,日本信托银行的主要收入占比最高的是贷款利息; 其次为信托报酬; 最后为有价证券利息及手续费红利。2003~2005年,信托报酬均超过贷款利息,为最高收入来源。而且,贷款收入是在存款基础上的业务,应按照息差计算,即贷款利息收入与存款支付利息的差值,而信托报酬则为信托银行在信托项目上的手续费收入,成本可忽略。如按照息差比较,则信托报酬始终为日本信托银行的主要收入来源。

充当经济发展后援军

1、在不同历史阶段支持实体经济发展。

日本信托银行在日本发展的每一阶段都为支撑日本的经济的发展充当着不可或缺的后援军。日本信托业起步于明治维新,规模小,缺乏法律约束从事高利贷等业务,偏离了信托的本源业务。后来为支持国内重工业的发展,缓解资金不足的瓶颈,信托作为筹资手段逐渐步入正轨。二战期间,经济萧条,为聚集资金,金钱信托发展壮大。二战结束后,日本经济衰退,通货膨胀,为使信托业度过难关,信托公司改制为信托银行。1956-1973年,日本经济高速发展,日本的信托银行也先后推出了适合于本土国情的诸如贷款信托、年金信托、投资信托、金钱信托等特色信托业务,为重点企业的设备投资提供了长期而稳定的资金来源, 促进了企业现代化和日本经济的发展;通过为企业和个人经办财产保管和储蓄等项目, 增进了社会福利。

2、将信托与银行金融机能紧密结合,优劣互补。

随着日本经济的发展和高龄化问题的加剧,人们对社会福利的要求日益提高,个人所有的财产也随之增加。日本信托银行利用其制度的灵活性,及时转型。为适应形势的需要,信托银行充分发挥了其他银行所不具备的特有的财务管理技能, 积极地经营年金(退休金)信托和形成财产信托等业务,充分发挥了作为群众储蓄机构的作用。以日本东洋信托银行为例:1970年在信托资金余额(贷款信托加年金信托) 中,从个人手中筹集的资金达3099亿日元,占个人信托资金的56%;从企业筹集的资金占28%。从年金信托来看, 该业务自1972年以来发展很快, 据1979年9月底统计, 参加年金信托的人数已达778万人;到1980年3月,年金信托余额达45084亿日万,在整个信托财产余额中占11.1%。此外,信托银行还经营各式各样的形成财产信托, 帮助国民积累财产,增进社会福利。

总之,日本的信托银行把信托与银行金融机能紧密结合,既具有长期金融专业机构的作用,又具有大众理财机构的作用,在长期的经营活动中,既发展了信托业,也为日本的国民经济建设作出了贡献。

(作者单位:清华大学法学院金融与法律研究中心)