欧洲自保公司监管环境面临变化

发布时间:2021-05-10 11:02:38 作者: 来源:中国银行保险报网

□邢鹂 王建波 吕良

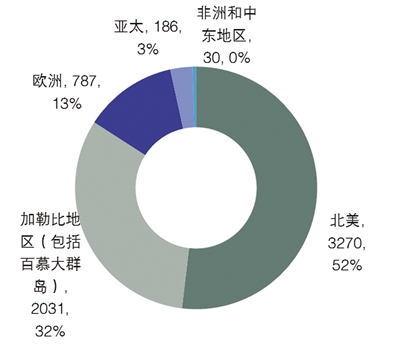

受新冠疫情蔓延和影响,截至2020年底,按注册地划分,全球自保公司(不包括单元自保公司)数量较2019年减少了93家,为6304家,其中北美3270家,加勒比地区(包括百慕大群岛)2031家,欧洲787家,亚太地区186家,非洲和中东地区30家,但由于商业保险市场费率上升,各地区对成立自保公司的兴趣趋于上升。

在欧洲,自保公司行业已经成为一个非常成熟的行业领域。和全球其他区域一样,尽管2020年自保公司注册数量有所减少,但随着市场费率上升,自保公司作为风险转移工具经济效益更高,预计2021年自保公司会更受欢迎。2020年,欧洲占全球自保公司数量的12.5%,其中在根西岛注册的自保公司287家,卢森堡199家,马恩岛96家,爱尔兰67家,瑞士43家,瑞典42家,德国9家,直布罗陀10家,丹麦8家,列支敦士登8家。如果按保费规模来看,2019年欧洲前四大自保注册地分别为:卢森堡113亿欧元,根西岛50.2亿欧元,马恩岛11亿欧元,爱尔兰12亿欧元。

总体而言,欧洲主要自保公司所属地的监管框架相对稳定,但由于国际经济格局不断演变,其也面临着潜在法规变化因素,主要包括如下三方面:1)偿付能力II监管;2)英国脱欧;3)税基侵蚀和利润转移 (BEPS)。

偿付能力II监管

欧洲2016年推出偿付能力II监管框架,由三个独立但互补的支柱构成,这三个支柱适用于所有保险和再保险公司,也适用于自保公司。因为偿付能力标准II提高了进入门槛,会降低新自保公司的注册比率。因此,一直有市场人士认为,自保公司保单持有人单一且为其母公司,应受到较轻的监管,建议引入两类监督制度,这也被列入欧洲保险和职业养老金管理局(EIOPA)《2020年偿付能力II审查意见》的一部分。然而,EIOPA在其咨询文件(2020年10月)中拒绝了该方案,指出这会导致在偿付能力标准II下监管程度不同,增加了监管不确定性。EIOPA还表示,对于监管机构而言,决定哪个公司受制于哪种监督制度将是繁重的工作,并且难以进行监控,相反,EIOPA决定要加强偿付能力II三大支柱之间的相称监管原则(the Principle of Proportionality)。

虽然EIOPA没有对偿付能力II下相称原则的应用进行更实质性的改革让部分自保公司感到失望,但实际上,偿付能力II下的相称原则可以确保监管措施与保险人或再保险人业务固有风险的性质、规模和复杂程度成比例。而且维持统一的监管框架是有益的,可以为自保公司的各利益相关者(包括保险公司,母公司,分保商和合资伙伴)提供安全保障。

截至目前,欧洲主要自保公司注册地已同意自2021年6月30日起将对所有非寿险公司适用治理行为守则。对于自保公司而言,更新的行为准则包括:

自保公司必须拥有精算职能部门,即能评估和提供有关技术准备金和定价等,以及相关合规要求等。但是,不需要受商业非寿险公司具备全部精算职能要求的约束。

与商业非寿险公司不同,自保公司不需要以书面形式向董事会提交年度内部审计报告。

如果投保人是自保公司的关联方或自保公司向其提供再保险服务,则自保公司不用满足公平对待保户的要求

自保公司可以利用风险和偿付能力评估(ORSA)要求适用多项豁免,即,可以采用少于三年的最短业务预测时间范围,并选择向监管机构提供ORSA摘要信息,而不是完整报告。

英国脱欧

英国退出欧盟的决定可能会对整个保险业产生深远的影响,自保公司也不例外。目前业内普遍的看法是,英国脱欧后,位于欧盟内部的自保公司将不再具有直接进入英国开展业务的能力。鉴于大多数在欧盟注册的自保公司都有一定程度的英国业务承保风险,英国脱欧将会要求所有自保公司对当前的风险安排进行某种程度的改变。对于大多数自保公司而言,显而易见的解决方案是使用保险公司在英国直接保单,而将风险转移给总部位于欧盟的自保公司。这种变化将会增加成本,而且会促使监管机构对自保公司目前注册地的适当性进行审查。此外,会导致注册在英国的自保公司所有者重新考虑其注册地的决定,并可能出现自保公司迁移,例如在属于英国领土直布罗陀与马耳他之间发生“交换”自保公司的情况。

税基侵蚀与利润转移(BEPS)原则

BEPS可以说是目前影响欧洲自保公司最主要的因素。这项税制改革旨在应对利用国际税法的差异和错配、人为减少应税利润或转移应税利润、以降低公司整体税负为目的的税收筹划。BEPS涉及包括自保公司在内的许多领域。拥有自保公司的企业也应做好准备确保其满足 BEPS原则关于透明性和实质性的要求,否则,企业则可能面临潜在的声誉损失甚至经济处罚。

这项新的税制改革产生了两个新兴趋势:第一,自保公司从离岸逐渐转移到在岸公司的形式:许多自保公司所有者可能会将其自保公司从公司税率为零的离岸地迁移到陆上注册地,以降低与自保公司有关的声誉风险,尽管这样做会导致较高的管理成本和资本要求;第二,将自保公司转移到母公司所在地,许多自保公司所有者正在调查在母公司所在地建立自保公司的可行性。在大多数情况下,与公认的离岸自保公司注册地相比,母公司所在地的自保公司面临行业人才、政策服务、营商环境等较为稀缺或根本没有相关商业环境,而监管机构对自保公司商业模式的了解也较少,这可能会带来挑战。与英国脱欧类似,BEPS对欧洲自保公司的影响很大。

对中国自保行业的影响

从欧洲自保公司面临的监管环境可以看出,监管制度安排对于自保业务开展、自保业发展等发挥着重要影响。可以看出,因为目前大多数自保公司拥有者对英国脱欧和BEPS之类的问题采取“观望”立场,短期内欧洲自保公司的监管状况和发展格局保持不变。

对于中国保险市场而言,自保业发展尚处于起步阶段,如建立一个活跃的专业自保中心,不但可为企业提供更灵活的风险管理和融资方式,可以使企业直接进入国际再保险市场,还可以促使企业采取必要的风险缓减措施等,对中国保险业做大做强都有诸多好处。随着中国自由贸易试验区的不断扩容,可以考虑率先在上海、北京或者海南建立中国专业自保中心。结合欧洲自保业的发展,推行适当的法规(最低资本要求、偿付能力要求、业务范围和财务报告制度等)以及税收和管理方面的激励措施,为中国企业设立专业自保公司的试验区。

(邢鹂:瑞士再保险瑞再研究院中国中心副主任;王建波:瑞再企商北京分公司负责人;吕良:瑞再企商中国区能源险负责人)

王梓/制图

□邢鹂 王建波 吕良

受新冠疫情蔓延和影响,截至2020年底,按注册地划分,全球自保公司(不包括单元自保公司)数量较2019年减少了93家,为6304家,其中北美3270家,加勒比地区(包括百慕大群岛)2031家,欧洲787家,亚太地区186家,非洲和中东地区30家,但由于商业保险市场费率上升,各地区对成立自保公司的兴趣趋于上升。

在欧洲,自保公司行业已经成为一个非常成熟的行业领域。和全球其他区域一样,尽管2020年自保公司注册数量有所减少,但随着市场费率上升,自保公司作为风险转移工具经济效益更高,预计2021年自保公司会更受欢迎。2020年,欧洲占全球自保公司数量的12.5%,其中在根西岛注册的自保公司287家,卢森堡199家,马恩岛96家,爱尔兰67家,瑞士43家,瑞典42家,德国9家,直布罗陀10家,丹麦8家,列支敦士登8家。如果按保费规模来看,2019年欧洲前四大自保注册地分别为:卢森堡113亿欧元,根西岛50.2亿欧元,马恩岛11亿欧元,爱尔兰12亿欧元。

总体而言,欧洲主要自保公司所属地的监管框架相对稳定,但由于国际经济格局不断演变,其也面临着潜在法规变化因素,主要包括如下三方面:1)偿付能力II监管;2)英国脱欧;3)税基侵蚀和利润转移 (BEPS)。

偿付能力II监管

欧洲2016年推出偿付能力II监管框架,由三个独立但互补的支柱构成,这三个支柱适用于所有保险和再保险公司,也适用于自保公司。因为偿付能力标准II提高了进入门槛,会降低新自保公司的注册比率。因此,一直有市场人士认为,自保公司保单持有人单一且为其母公司,应受到较轻的监管,建议引入两类监督制度,这也被列入欧洲保险和职业养老金管理局(EIOPA)《2020年偿付能力II审查意见》的一部分。然而,EIOPA在其咨询文件(2020年10月)中拒绝了该方案,指出这会导致在偿付能力标准II下监管程度不同,增加了监管不确定性。EIOPA还表示,对于监管机构而言,决定哪个公司受制于哪种监督制度将是繁重的工作,并且难以进行监控,相反,EIOPA决定要加强偿付能力II三大支柱之间的相称监管原则(the Principle of Proportionality)。

虽然EIOPA没有对偿付能力II下相称原则的应用进行更实质性的改革让部分自保公司感到失望,但实际上,偿付能力II下的相称原则可以确保监管措施与保险人或再保险人业务固有风险的性质、规模和复杂程度成比例。而且维持统一的监管框架是有益的,可以为自保公司的各利益相关者(包括保险公司,母公司,分保商和合资伙伴)提供安全保障。

截至目前,欧洲主要自保公司注册地已同意自2021年6月30日起将对所有非寿险公司适用治理行为守则。对于自保公司而言,更新的行为准则包括:

自保公司必须拥有精算职能部门,即能评估和提供有关技术准备金和定价等,以及相关合规要求等。但是,不需要受商业非寿险公司具备全部精算职能要求的约束。

与商业非寿险公司不同,自保公司不需要以书面形式向董事会提交年度内部审计报告。

如果投保人是自保公司的关联方或自保公司向其提供再保险服务,则自保公司不用满足公平对待保户的要求

自保公司可以利用风险和偿付能力评估(ORSA)要求适用多项豁免,即,可以采用少于三年的最短业务预测时间范围,并选择向监管机构提供ORSA摘要信息,而不是完整报告。

英国脱欧

英国退出欧盟的决定可能会对整个保险业产生深远的影响,自保公司也不例外。目前业内普遍的看法是,英国脱欧后,位于欧盟内部的自保公司将不再具有直接进入英国开展业务的能力。鉴于大多数在欧盟注册的自保公司都有一定程度的英国业务承保风险,英国脱欧将会要求所有自保公司对当前的风险安排进行某种程度的改变。对于大多数自保公司而言,显而易见的解决方案是使用保险公司在英国直接保单,而将风险转移给总部位于欧盟的自保公司。这种变化将会增加成本,而且会促使监管机构对自保公司目前注册地的适当性进行审查。此外,会导致注册在英国的自保公司所有者重新考虑其注册地的决定,并可能出现自保公司迁移,例如在属于英国领土直布罗陀与马耳他之间发生“交换”自保公司的情况。

税基侵蚀与利润转移(BEPS)原则

BEPS可以说是目前影响欧洲自保公司最主要的因素。这项税制改革旨在应对利用国际税法的差异和错配、人为减少应税利润或转移应税利润、以降低公司整体税负为目的的税收筹划。BEPS涉及包括自保公司在内的许多领域。拥有自保公司的企业也应做好准备确保其满足 BEPS原则关于透明性和实质性的要求,否则,企业则可能面临潜在的声誉损失甚至经济处罚。

这项新的税制改革产生了两个新兴趋势:第一,自保公司从离岸逐渐转移到在岸公司的形式:许多自保公司所有者可能会将其自保公司从公司税率为零的离岸地迁移到陆上注册地,以降低与自保公司有关的声誉风险,尽管这样做会导致较高的管理成本和资本要求;第二,将自保公司转移到母公司所在地,许多自保公司所有者正在调查在母公司所在地建立自保公司的可行性。在大多数情况下,与公认的离岸自保公司注册地相比,母公司所在地的自保公司面临行业人才、政策服务、营商环境等较为稀缺或根本没有相关商业环境,而监管机构对自保公司商业模式的了解也较少,这可能会带来挑战。与英国脱欧类似,BEPS对欧洲自保公司的影响很大。

对中国自保行业的影响

从欧洲自保公司面临的监管环境可以看出,监管制度安排对于自保业务开展、自保业发展等发挥着重要影响。可以看出,因为目前大多数自保公司拥有者对英国脱欧和BEPS之类的问题采取“观望”立场,短期内欧洲自保公司的监管状况和发展格局保持不变。

对于中国保险市场而言,自保业发展尚处于起步阶段,如建立一个活跃的专业自保中心,不但可为企业提供更灵活的风险管理和融资方式,可以使企业直接进入国际再保险市场,还可以促使企业采取必要的风险缓减措施等,对中国保险业做大做强都有诸多好处。随着中国自由贸易试验区的不断扩容,可以考虑率先在上海、北京或者海南建立中国专业自保中心。结合欧洲自保业的发展,推行适当的法规(最低资本要求、偿付能力要求、业务范围和财务报告制度等)以及税收和管理方面的激励措施,为中国企业设立专业自保公司的试验区。

(邢鹂:瑞士再保险瑞再研究院中国中心副主任;王建波:瑞再企商北京分公司负责人;吕良:瑞再企商中国区能源险负责人)

王梓/制图