银保监会通报近期监管重点工作房地产金融化泡沫化势头得到遏制

发布时间:2021-06-02 08:44:51 作者: 来源:中国银行保险报网

□记者 仇兆燕

6月1日,在以“近期监管重点工作新闻通报”为主题的银保监会新闻发布会上,银保监会副主席梁涛表示,近年来银保监会牢牢坚持房子是用来住的、不是用来炒的定位,紧紧围绕地价和房价稳预期目标,坚决贯彻房地产长效机制要求,促进房地产市场平稳运行。目前,房地产金融化泡沫化势头得到遏制。

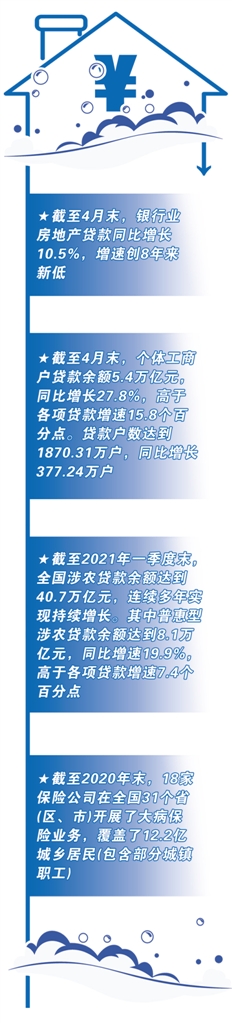

数据显示,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低。

在新闻发布会上,银保监会还就房地产贷款集中度落实情况、经营性贷款违规挪用排查情况、防范化解重点领域风险、专属商业养老保险试点开展情况等外界关心的话题做出了回应。

资金过度流入楼市问题已初步扭转

据梁涛介绍,近年来银保监会加大了对金融机构房地产金融业务的监管力度,同时也加大了对违规开展房地产融资业务违法违规行为的惩治力度。主要表现为管好银行业资金闸门,强化房地产开发贷款、个人按揭贷款监管要求,加强房地产贷款集中度管理。

“初步统计,仅去年以来,银保监会各派出机构就配合各级政府出台了130多项房地产的调控措施。”梁涛表示。

同时,严厉惩治违法违规行为。“持续3年开展全国性房地产专项检查,对发现的违规行为‘零容忍’。”梁涛介绍,“近期,银保监会对5家违规开展房地产融资业务的银行罚款3.66亿元。”

“房地产金融化泡沫化势头得到遏制。”梁涛表示,近年来银保监会牢牢坚持房子是用来住的、不是用来炒的定位,紧紧围绕地价和房价稳预期目标,坚决贯彻房地产长效机制要求,促进房地产市场平稳运行。

“目前房地产融资呈现‘五个持续下降’的特点,资金过度流入房地产市场问题得到初步扭转。”梁涛介绍。一是房地产贷款增速持续下降,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,2021年以来持续低于各项贷款增速;二是房地产贷款集中度持续下降,房地产贷款占各项贷款的比重同比下降0.5个百分点,已经连续7个月下降;三是房地产信托规模持续下降,房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势;四是理财产品投向房地产非标资产的规模持续下降,相关理财产品余额同比下降36%,近一年来持续保持下降趋势;五是银行通过特定目的载体投向房地产领域资金规模持续下降,相关业务规模同比下降26%,为连续15个月下降。

对一些银行将实施名单管理

2020年末,央行及银保监会区分不同银行类型,分别对房地产贷款集中度和个人住房贷款集中度提出监管要求。目前房地产贷款集中度政策已经出台半年,落实效果如何?

银保监会统信部副主任刘忠瑞在新闻发布会上表示,目前房地产贷款集中度政策效果初步显现。到4月末,银行业金融机构房地产贷款集中度总体同比下降0.5个百分点。分机构来看,六大国有银行全部实现集中度下降,其他各类银行机构集中度也呈现出下降趋势。

刘忠瑞表示,目前也出现了一些新的问题,“比如一些小银行利用大银行贷款集中度下降的空档期,大力发展房地产贷款,导致集中度上升。”就此,刘忠瑞表示,银保监会将对新增房产贷款占比较高的银行实施名单制管理系统,督促这些银行落实房地产金融调控要求,要合理控制房地产贷款增速。对限期整改不到位的银行将采取进一步新的监管措施。

遏制经营贷“花式”违规流入楼市

自去年底针对经营贷违规进入楼市的问题,监管就采取了“重拳出击”。

对此,刘忠瑞表示,今年银保监会会同住建部、人民银行联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》。按照银保监会统一工作部署,各地银保监局已会同当地住建部门和人民银行分支机构,组织开展机构自查、非现场筛查、现场检查等工作,对经营贷规模总量大、增长快的机构重点进行核查,目前相关工作正在有序推进。

针对一些城市经营贷违规流入房地产的苗头,银保监会组织了专项排查,各地银保监局对经营贷规模总量大、增长快的机构进行重点核查,目前相关工作正在有序推进。

“从排查的情况看,可谓手段多样、花样翻新。”刘忠瑞介绍,一些企业和个人挪用经营贷,通过各种方式规避监管要求——有的拆入资金全款买房后,申请经营贷款偿还买房资金;有的借款人将个人经营性贷款资金在多家银行账户间流转套现,以掩盖买房的最终目的;有的编造交易背景、虚构贷款用途等。一些银行贷前审核不到位,贷后资金管理不足。一些中介机构协助包装贷款材料、提供过桥资金,协助借款人绕过银行审批条件。

刘忠瑞表示,下一步,银保监会将会同住建部、人民银行密切关注政策执行效果和排查结果,对自查不力被监管查实、故意隐瞒问题或发现问题未及时处理问责的银行、中介机构,将依法依规从严采取监管措施;对确认挪用经营贷的借款人,不仅要压缩授信额度、收回贷款,还将报送征信系统,提高挪用贷款的违规成本。

支持住房租赁市场发展

虽然资金“闸门”被监管,但是银保监会也在稳妥做好对住房租赁市场的金融支持。推动保险资金支持长租市场发展,会同人民银行推进房地产投资信托基金(REITs)试点,配合住建部整顿规范住房租赁市场秩序。

据梁涛介绍,银保监会在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场的金融支持,促进房地产市场平稳健康发展。下一步还将持续支持好住房租赁市场发展,提供更有针对性的金融产品和服务。

同时,银保监会也对有住房刚需的人群和住房租赁市场进行了重点金融支持。梁涛表示,在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场金融支持,促进房地产市场平稳健康发展。截至2021年4月末,银行业发放的个人按揭贷款中,首套房占比是91.8%,同比上升0.8个百分点。投向住房租赁市场的贷款同比增长31%。

□记者 仇兆燕

6月1日,在以“近期监管重点工作新闻通报”为主题的银保监会新闻发布会上,银保监会副主席梁涛表示,近年来银保监会牢牢坚持房子是用来住的、不是用来炒的定位,紧紧围绕地价和房价稳预期目标,坚决贯彻房地产长效机制要求,促进房地产市场平稳运行。目前,房地产金融化泡沫化势头得到遏制。

数据显示,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低。

在新闻发布会上,银保监会还就房地产贷款集中度落实情况、经营性贷款违规挪用排查情况、防范化解重点领域风险、专属商业养老保险试点开展情况等外界关心的话题做出了回应。

资金过度流入楼市问题已初步扭转

据梁涛介绍,近年来银保监会加大了对金融机构房地产金融业务的监管力度,同时也加大了对违规开展房地产融资业务违法违规行为的惩治力度。主要表现为管好银行业资金闸门,强化房地产开发贷款、个人按揭贷款监管要求,加强房地产贷款集中度管理。

“初步统计,仅去年以来,银保监会各派出机构就配合各级政府出台了130多项房地产的调控措施。”梁涛表示。

同时,严厉惩治违法违规行为。“持续3年开展全国性房地产专项检查,对发现的违规行为‘零容忍’。”梁涛介绍,“近期,银保监会对5家违规开展房地产融资业务的银行罚款3.66亿元。”

“房地产金融化泡沫化势头得到遏制。”梁涛表示,近年来银保监会牢牢坚持房子是用来住的、不是用来炒的定位,紧紧围绕地价和房价稳预期目标,坚决贯彻房地产长效机制要求,促进房地产市场平稳运行。

“目前房地产融资呈现‘五个持续下降’的特点,资金过度流入房地产市场问题得到初步扭转。”梁涛介绍。一是房地产贷款增速持续下降,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,2021年以来持续低于各项贷款增速;二是房地产贷款集中度持续下降,房地产贷款占各项贷款的比重同比下降0.5个百分点,已经连续7个月下降;三是房地产信托规模持续下降,房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势;四是理财产品投向房地产非标资产的规模持续下降,相关理财产品余额同比下降36%,近一年来持续保持下降趋势;五是银行通过特定目的载体投向房地产领域资金规模持续下降,相关业务规模同比下降26%,为连续15个月下降。

对一些银行将实施名单管理

2020年末,央行及银保监会区分不同银行类型,分别对房地产贷款集中度和个人住房贷款集中度提出监管要求。目前房地产贷款集中度政策已经出台半年,落实效果如何?

银保监会统信部副主任刘忠瑞在新闻发布会上表示,目前房地产贷款集中度政策效果初步显现。到4月末,银行业金融机构房地产贷款集中度总体同比下降0.5个百分点。分机构来看,六大国有银行全部实现集中度下降,其他各类银行机构集中度也呈现出下降趋势。

刘忠瑞表示,目前也出现了一些新的问题,“比如一些小银行利用大银行贷款集中度下降的空档期,大力发展房地产贷款,导致集中度上升。”就此,刘忠瑞表示,银保监会将对新增房产贷款占比较高的银行实施名单制管理系统,督促这些银行落实房地产金融调控要求,要合理控制房地产贷款增速。对限期整改不到位的银行将采取进一步新的监管措施。

遏制经营贷“花式”违规流入楼市

自去年底针对经营贷违规进入楼市的问题,监管就采取了“重拳出击”。

对此,刘忠瑞表示,今年银保监会会同住建部、人民银行联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》。按照银保监会统一工作部署,各地银保监局已会同当地住建部门和人民银行分支机构,组织开展机构自查、非现场筛查、现场检查等工作,对经营贷规模总量大、增长快的机构重点进行核查,目前相关工作正在有序推进。

针对一些城市经营贷违规流入房地产的苗头,银保监会组织了专项排查,各地银保监局对经营贷规模总量大、增长快的机构进行重点核查,目前相关工作正在有序推进。

“从排查的情况看,可谓手段多样、花样翻新。”刘忠瑞介绍,一些企业和个人挪用经营贷,通过各种方式规避监管要求——有的拆入资金全款买房后,申请经营贷款偿还买房资金;有的借款人将个人经营性贷款资金在多家银行账户间流转套现,以掩盖买房的最终目的;有的编造交易背景、虚构贷款用途等。一些银行贷前审核不到位,贷后资金管理不足。一些中介机构协助包装贷款材料、提供过桥资金,协助借款人绕过银行审批条件。

刘忠瑞表示,下一步,银保监会将会同住建部、人民银行密切关注政策执行效果和排查结果,对自查不力被监管查实、故意隐瞒问题或发现问题未及时处理问责的银行、中介机构,将依法依规从严采取监管措施;对确认挪用经营贷的借款人,不仅要压缩授信额度、收回贷款,还将报送征信系统,提高挪用贷款的违规成本。

支持住房租赁市场发展

虽然资金“闸门”被监管,但是银保监会也在稳妥做好对住房租赁市场的金融支持。推动保险资金支持长租市场发展,会同人民银行推进房地产投资信托基金(REITs)试点,配合住建部整顿规范住房租赁市场秩序。

据梁涛介绍,银保监会在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场的金融支持,促进房地产市场平稳健康发展。下一步还将持续支持好住房租赁市场发展,提供更有针对性的金融产品和服务。

同时,银保监会也对有住房刚需的人群和住房租赁市场进行了重点金融支持。梁涛表示,在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场金融支持,促进房地产市场平稳健康发展。截至2021年4月末,银行业发放的个人按揭贷款中,首套房占比是91.8%,同比上升0.8个百分点。投向住房租赁市场的贷款同比增长31%。