信托风险资产的市场化路径

发布时间:2021-08-17 09:05:02 作者: 来源:中国银行保险报网

□邢成 王楠 赵义

伴随风险资产规模的增长,信托业项目不良率有所上升。信托风险资产处置发展初期,信托公司可通过与银行业资产管理公司(AMC)等不良资产处置专业机构合作进行探索创新。

信托风险项目规模和数量有所上升

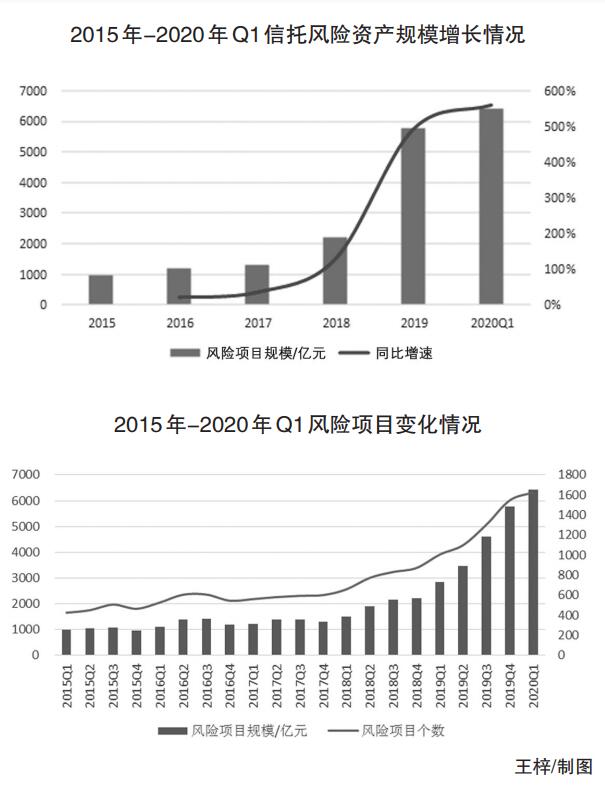

近年来,在多重因素的共同影响下,个别信托公司前期积累的风险爆发,经营状况持续恶化,信托行业加速出清,风险项目规模和数量有所上升。据不完全统计,目前被监管部门接管、托管、停业整顿的涉险信托公司已经达到8家。截至2020年一季度末,信托行业风险资产规模为6431.03亿元,较2019年末增加660.56亿元,增幅为11.45%;信托业风险项目个数为1626个,环比增加79个,增幅为5.11%。

从信托项目不良率看,伴随风险资产规模的增大,信托项目不良率大幅度上升,至少6家信托企业不良率超过20%。中国银保监会2021年3月8日披露的最新数据显示,截至2020年四季度末,信托公司到期产品有11934个,涉及41794亿元,行业流动性风险将面临较大压力。

此外,在去通道、治乱象、防风险的大背景下,监管部门排查与处罚的力度持续加大,信托公司的风险管控能力面临巨大考验。据统计,截至2021年一季度末,信托行业共发生65起违约事件,违约金额达278.28亿元。

信托风险资产处置市场化机制政策解读

2021年5月,银保监会下发《关于推进信托公司与专业机构合作处置风险资产的通知》(以下简称《通知》),鼓励信托公司与专业机构加大信托行业风险处置力度。《通知》的核心要素包括:

第一,《通知》明确表示要构建信托业风险资产处置市场化机制。《通知》提出,加强资产估值管理、引入市场化竞争机制、明确损失分担机制、承担受托责任以及增强损失抵补能力等,推动信托风险处置市场化建设,增强市场交易活跃度,更好地促进资产价值发现、提升和实现。

第二,注重多渠道并重,鼓励多渠道创新。《通知》不仅主动提出向专业机构直接转让资产、向特殊目的载体转让资产、委托专业机构处置资产、信托保障基金公司反委托收购等4种具体模式,还鼓励信托公司与专业机构合作探索其他创新模式,助力信托行业风险化解。

第三,凸显信托保障基金的独特功能。《通知》出台以前,根据《信托业保障基金管理办法》,信托保障基金旨在保护信托当事人合法权益,有效防范信托业风险,促进信托业持续健康发展。但是并没有提到信托保障基金可以帮助信托公司直接处置风险资产,此次《通知》明确赋予信托保障基金风险资产的处置功能,《通知》出台以后,信托保障基金公司协助信托公司处置风险资产的方式主要有:与其他专业机构共同设立特殊目的的机构公司(SPV),买断信托公司的风险资产并整合各类机构的专业优势,共同处置风险资产,或者直接收购风险资产再反委托信托公司处置和管理该风险资产,以缓解信托公司流动性压力,化解风险资产。

第四,进一步强化打破刚兑。打破刚兑从打折开始。信托业的“一法三规”多次提到不承诺收益、不保证本金,但刚兑却屡禁不止。本次《通知》提出:信托中的任何一个参与方,包括投资人,都必须按照市场化方式处置风险资产,并接受市场化处置的结果,比如打折转让、以物抵债等。且《通知》明确规定,对于信托产品发生的损失,信托公司还应区分由自身承担的赔偿责任和由投资者承担的投资损失,并各自承担相应的义务,所以今后再发生投资人因产品无法兑付维权的情况,监管机构可以有理有据地应对。

信托公司与AMC合作的市场化模式

《通知》明确鼓励信托公司与专业机构合作探索其他处置模式,通过多种手段降低行业风险水平。但由于目前信托行业尚未有专业的信托AMC,因此在发展初期,信托公司可通过与银行业AMC等不良资产处置专业机构合作,结合信托行业自身业务及风险资产特点,充分发挥与运用信托的跨市场经营经验和信托制度的灵活性优势,在主动学习与应用债权收购、债务重组、诉讼催收等传统不良资产处置方式的基础上,与银行AMC合作,在信托机构主辅分离、低效(或无效)资产剥离或盘活、破产重整(和解)、法拍资产盘活等信托风险资产等领域进行探索创新。

1.信托公司+AMC机构救助、资产剥离或盘活。

当前,伴随着信托行业监管趋严,信托风险资产与风险机构也已正式步入集中爆发阶段。截至2020年一季度末,信托行业风险资产规模和风险资产数目分别达到为6431.03亿元和1626余个;被监管部门接管、托管、停业整顿的风险机构也已达到8家左右。因此,未来信托公司和AMC合作聚焦问题信托机构和问题资产,通过运用债权、股权、夹层资本等方式,对在不良资产经营过程中发现的、存在价值提升空间的资产和存在短期流动性问题的机构进行投资,实现问题企业救助及问题资产的剥离与盘活将成为信托行业的重要课题。

目前,在信托项目“产业+金融”的一般场景下,针对问题信托机构需要主辅分离改革或剥离问题资产同时存在产业投资方有兴趣参与并购的情形,信托公司和AMC可通过“设立有限合伙企业(联合产业投资方)+资产收购+资产重组”模式进行化解。信托公司和AMC与相关行业产业投资方通过特定配资比例联合设立有限合伙企业,参与拟收购资产收购;有限合伙企业在收购资产后,对问题资产进行有效资产和无效资产分类,并分别处理。一般可要求产业投资方提供差额补足承诺、合伙份额回购或者资产远期回购等措施,确保信托公司和AMC投入资产有效退出。

2.信托公司+AMC法拍资产盘活。

法拍资产,指通过法院强制执行拍卖的资产,包括房地产、股权、债权、机器设备、知识产权等。法拍资产通常存在较多瑕疵,相对于正常资产的市场价有一定折扣。目前,通过法拍处置方式实现回款的业务模式已成为银行业AMC不良资产收购处置的常用手段。未来,伴随着信托行业风险项目的增多,法拍也将成为信托风险资产处置的重要方式。

在实践中,针对具有价值修复潜力且升值空间大的法拍信托资产,一般可包括信托机构开展信托业务时,要求交易对手增信、抵押的各类资产,例如,未开发土地、在建工程(烂尾楼)等实物资产,信托公司和AMC可通过联合产业投资方设立有限合伙型法拍基金进行风险处置。在该模式中,信托公司和AMC需主动寻求有价值的法拍资产,然后联合产业投资方设立法拍基金(也可在法拍基金之上设立母基金)直接参与法拍资产收购,并通过产业方盘活或利用银行AMC的处置优势对其进行资产重组,最终通过盘活后收益、合伙份额回购、打包出售资产等方式退出。

3.信托公司+AMC破产重整。

“债权收购+有限合伙型破产重整基金+SPV+(类)共益债务投资+企业重组”业务模式是目前企业破产重整领域常采用的(类)共益债务投资方案,相对于股权等权益类融资、债转股、资产出售等混合融资模式,投资风险相对较低。一般而言,进入破产重整的信托公司存在债权债务关系非常复杂、资产权属不明、价值难以评估等特征,且难以在短期内完成重整程序。

为此,信托公司和AMC可通过借鉴(类)共益债务投资方案为企业破产重组提供支持。首先,由信托公司和AMC从破产企业债权人收购全部或部分债权(一般是普通债权);其次,设立符合当下政策支持的破产重整基金,以便参与破产企业的破产重整;再次,由破产重整基金出资设立SPV,参与后续(类)共益债务投资等事宜。此外,信托公司和AMC也可直接设立集合资金信托计划,作为设立有限合伙型破产重整基金和SPV的替代性方案。最终通过参与共益投资和企业重组等,帮助企业增加恢复正常的概率,并实现退出。

(作者单位:邢成,清华大学法学院金融与法律研究中心;王楠、赵义,天津信托有限责任公司战略管理与创新中心)

□邢成 王楠 赵义

伴随风险资产规模的增长,信托业项目不良率有所上升。信托风险资产处置发展初期,信托公司可通过与银行业资产管理公司(AMC)等不良资产处置专业机构合作进行探索创新。

信托风险项目规模和数量有所上升

近年来,在多重因素的共同影响下,个别信托公司前期积累的风险爆发,经营状况持续恶化,信托行业加速出清,风险项目规模和数量有所上升。据不完全统计,目前被监管部门接管、托管、停业整顿的涉险信托公司已经达到8家。截至2020年一季度末,信托行业风险资产规模为6431.03亿元,较2019年末增加660.56亿元,增幅为11.45%;信托业风险项目个数为1626个,环比增加79个,增幅为5.11%。

从信托项目不良率看,伴随风险资产规模的增大,信托项目不良率大幅度上升,至少6家信托企业不良率超过20%。中国银保监会2021年3月8日披露的最新数据显示,截至2020年四季度末,信托公司到期产品有11934个,涉及41794亿元,行业流动性风险将面临较大压力。

此外,在去通道、治乱象、防风险的大背景下,监管部门排查与处罚的力度持续加大,信托公司的风险管控能力面临巨大考验。据统计,截至2021年一季度末,信托行业共发生65起违约事件,违约金额达278.28亿元。

信托风险资产处置市场化机制政策解读

2021年5月,银保监会下发《关于推进信托公司与专业机构合作处置风险资产的通知》(以下简称《通知》),鼓励信托公司与专业机构加大信托行业风险处置力度。《通知》的核心要素包括:

第一,《通知》明确表示要构建信托业风险资产处置市场化机制。《通知》提出,加强资产估值管理、引入市场化竞争机制、明确损失分担机制、承担受托责任以及增强损失抵补能力等,推动信托风险处置市场化建设,增强市场交易活跃度,更好地促进资产价值发现、提升和实现。

第二,注重多渠道并重,鼓励多渠道创新。《通知》不仅主动提出向专业机构直接转让资产、向特殊目的载体转让资产、委托专业机构处置资产、信托保障基金公司反委托收购等4种具体模式,还鼓励信托公司与专业机构合作探索其他创新模式,助力信托行业风险化解。

第三,凸显信托保障基金的独特功能。《通知》出台以前,根据《信托业保障基金管理办法》,信托保障基金旨在保护信托当事人合法权益,有效防范信托业风险,促进信托业持续健康发展。但是并没有提到信托保障基金可以帮助信托公司直接处置风险资产,此次《通知》明确赋予信托保障基金风险资产的处置功能,《通知》出台以后,信托保障基金公司协助信托公司处置风险资产的方式主要有:与其他专业机构共同设立特殊目的的机构公司(SPV),买断信托公司的风险资产并整合各类机构的专业优势,共同处置风险资产,或者直接收购风险资产再反委托信托公司处置和管理该风险资产,以缓解信托公司流动性压力,化解风险资产。

第四,进一步强化打破刚兑。打破刚兑从打折开始。信托业的“一法三规”多次提到不承诺收益、不保证本金,但刚兑却屡禁不止。本次《通知》提出:信托中的任何一个参与方,包括投资人,都必须按照市场化方式处置风险资产,并接受市场化处置的结果,比如打折转让、以物抵债等。且《通知》明确规定,对于信托产品发生的损失,信托公司还应区分由自身承担的赔偿责任和由投资者承担的投资损失,并各自承担相应的义务,所以今后再发生投资人因产品无法兑付维权的情况,监管机构可以有理有据地应对。

信托公司与AMC合作的市场化模式

《通知》明确鼓励信托公司与专业机构合作探索其他处置模式,通过多种手段降低行业风险水平。但由于目前信托行业尚未有专业的信托AMC,因此在发展初期,信托公司可通过与银行业AMC等不良资产处置专业机构合作,结合信托行业自身业务及风险资产特点,充分发挥与运用信托的跨市场经营经验和信托制度的灵活性优势,在主动学习与应用债权收购、债务重组、诉讼催收等传统不良资产处置方式的基础上,与银行AMC合作,在信托机构主辅分离、低效(或无效)资产剥离或盘活、破产重整(和解)、法拍资产盘活等信托风险资产等领域进行探索创新。

1.信托公司+AMC机构救助、资产剥离或盘活。

当前,伴随着信托行业监管趋严,信托风险资产与风险机构也已正式步入集中爆发阶段。截至2020年一季度末,信托行业风险资产规模和风险资产数目分别达到为6431.03亿元和1626余个;被监管部门接管、托管、停业整顿的风险机构也已达到8家左右。因此,未来信托公司和AMC合作聚焦问题信托机构和问题资产,通过运用债权、股权、夹层资本等方式,对在不良资产经营过程中发现的、存在价值提升空间的资产和存在短期流动性问题的机构进行投资,实现问题企业救助及问题资产的剥离与盘活将成为信托行业的重要课题。

目前,在信托项目“产业+金融”的一般场景下,针对问题信托机构需要主辅分离改革或剥离问题资产同时存在产业投资方有兴趣参与并购的情形,信托公司和AMC可通过“设立有限合伙企业(联合产业投资方)+资产收购+资产重组”模式进行化解。信托公司和AMC与相关行业产业投资方通过特定配资比例联合设立有限合伙企业,参与拟收购资产收购;有限合伙企业在收购资产后,对问题资产进行有效资产和无效资产分类,并分别处理。一般可要求产业投资方提供差额补足承诺、合伙份额回购或者资产远期回购等措施,确保信托公司和AMC投入资产有效退出。

2.信托公司+AMC法拍资产盘活。

法拍资产,指通过法院强制执行拍卖的资产,包括房地产、股权、债权、机器设备、知识产权等。法拍资产通常存在较多瑕疵,相对于正常资产的市场价有一定折扣。目前,通过法拍处置方式实现回款的业务模式已成为银行业AMC不良资产收购处置的常用手段。未来,伴随着信托行业风险项目的增多,法拍也将成为信托风险资产处置的重要方式。

在实践中,针对具有价值修复潜力且升值空间大的法拍信托资产,一般可包括信托机构开展信托业务时,要求交易对手增信、抵押的各类资产,例如,未开发土地、在建工程(烂尾楼)等实物资产,信托公司和AMC可通过联合产业投资方设立有限合伙型法拍基金进行风险处置。在该模式中,信托公司和AMC需主动寻求有价值的法拍资产,然后联合产业投资方设立法拍基金(也可在法拍基金之上设立母基金)直接参与法拍资产收购,并通过产业方盘活或利用银行AMC的处置优势对其进行资产重组,最终通过盘活后收益、合伙份额回购、打包出售资产等方式退出。

3.信托公司+AMC破产重整。

“债权收购+有限合伙型破产重整基金+SPV+(类)共益债务投资+企业重组”业务模式是目前企业破产重整领域常采用的(类)共益债务投资方案,相对于股权等权益类融资、债转股、资产出售等混合融资模式,投资风险相对较低。一般而言,进入破产重整的信托公司存在债权债务关系非常复杂、资产权属不明、价值难以评估等特征,且难以在短期内完成重整程序。

为此,信托公司和AMC可通过借鉴(类)共益债务投资方案为企业破产重组提供支持。首先,由信托公司和AMC从破产企业债权人收购全部或部分债权(一般是普通债权);其次,设立符合当下政策支持的破产重整基金,以便参与破产企业的破产重整;再次,由破产重整基金出资设立SPV,参与后续(类)共益债务投资等事宜。此外,信托公司和AMC也可直接设立集合资金信托计划,作为设立有限合伙型破产重整基金和SPV的替代性方案。最终通过参与共益投资和企业重组等,帮助企业增加恢复正常的概率,并实现退出。

(作者单位:邢成,清华大学法学院金融与法律研究中心;王楠、赵义,天津信托有限责任公司战略管理与创新中心)