三问巨灾债券

□记者 谭乐之

对于巨灾债券,很多读者可能会比较陌生。究竟什么是巨灾债券,为什么要发巨灾债券,为什么要在香港市场发行巨灾债券?

什么是巨灾债券?

所谓巨灾债券,是通过发行收益与指定的巨灾损失相连结的债券,将保险公司部分巨灾风险转移给债券投资者。

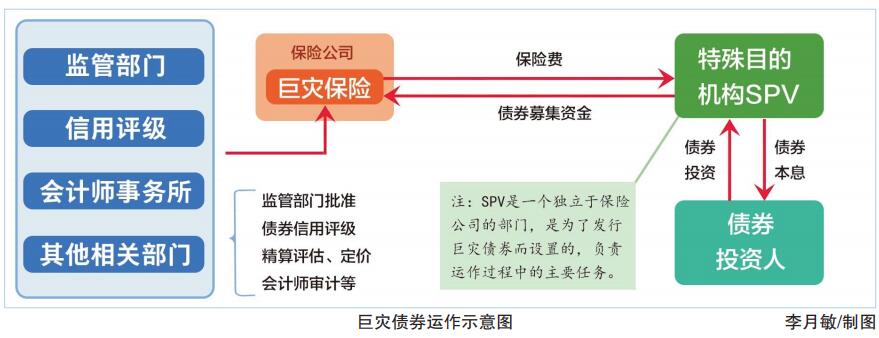

理解巨灾债券可以分为两步。中央财经大学中国精算研究院精算科技实验室主任陈辉介绍,第一,有巨灾风险分出需求的保险公司作为发起人,委托中介机构设立一家特殊目的保险公司(即SPI,也被称为SPE、SPRV等),SPI向资本市场投资者发行巨灾债券;同时,发起人与SPI按照常规业务方式签订再保险合同,将巨灾风险分保给SPI,并按期支付再保险保费。

第二,巨灾债券存续期间,若未发生约定的巨灾事件,SPI向投资者支付债券利息并返还本金,资金来源是发起人(即再保险分出人,下同)支付的再保险保费、发行债券募集的资金及投资收益;若发生约定的巨灾事件,SPI优先向发起人支付赔款。这意味着在灾害损失巨大的情况下,巨灾债券投资者不仅无法获得利息,本金也可能遭受损失。

简单来说,巨灾债券将一定的巨灾风险转移到资本市场。过去是保险公司分散巨灾风险,现在则是保险公司和资本市场都可以分散巨灾风险。

“先有保险,后有巨灾债券。”对外经济贸易大学教授王国军表示,“巨灾债券一般建立在巨灾保险之上,即保险公司如果觉得巨灾风险过大,可以发巨灾债券。如果发生巨灾,且达到了一定的标准,比如说地震到了几级,买巨灾债券者的债券利息就会降低,甚至本金都会受损。”

为什么要发巨灾债券?

令人不解的是,在我国的巨灾风险管理体系中,已经有巨灾保险制度化解巨灾风险,为何还需要采用巨灾债券的形式?

从根本上看,一方面,健全巨灾保险制度是一个系统性长期性工程,涉及相关政策制度的不断完善,需要各部门、各利益主体共同努力以及群众参保意识的提升;另一方面,近年来自然灾害多发、频发、高发,且灾害造成的损失越来越大,我国巨灾风险管理体系亟须健全,亟待构建多层次巨灾风险分散机制。

数据显示,2012年北京“7·21”特大暴雨,保险业累计赔付16.2亿元,占直接经济损失的13.9%;2013年“菲特”台风,保险业累计赔付超64亿元,占直接经济损失的10%以上;2021年河南强降雨,保险业预计赔付超124亿元,占直接经济损失的比例超过了11%。

尽管巨灾保险作为防范化解各类灾害风险的市场化机制具有独特优势,但这种机制的力量毕竟是有限的。

“在巨灾保险下,巨灾风险并非完全分散,只是在保险公司之间分散了。而巨灾债券是在整个社会之间进行分散,相当于把风险分散得更广了。”陈辉说。

“特别是像地震这样的事件,如果规模较大,对保险公司来说影响会非常大,有可能这个风险无法分散出去,巨灾债券则可以向全球或整个社会来分散风险。”陈辉表示,唐山大地震当年造成的直接经济损失为100亿元,如果唐山大地震放在今天,总损失可能会有20万亿元。根据银保监会数据,截至2021年8月,保险业资产总额仅为24.1万亿元。“你想想我们整个保险资产才多少,怎么能作为巨灾风险的唯一承担者?”陈辉说。

而自然灾害的多发、频发,传导至保险市场上,便造成再保险公司不愿意承保、再保险费率“走硬”的局面——这要从上世纪90年代中期美国的一次“飓风”说起,一位保险公司相关负责人介绍:“这次台风事件后,在美国的保险和再保险市场,如果要买台风的巨灾保险,再保险没人敢承保,国际市场都被这个台风给打怕了。后来美国就想出一招,既然保险市场不提供保障,就从资本市场融资。”巨灾债券便因此诞生,巨灾风险管理蹚出了一条全新的道路。

不难看出,巨灾债券与巨灾保险之间更像是一种“互为补充”的关系,而不是“同业竞争”关系。据陈辉介绍,从国际经验来看,巨灾债券的发行人一般是再保险公司,“与其说是竞争,不如说是再保险公司多了一个分散风险的手段。”

为什么是香港?

值得注意的是,为什么巨灾债券的发行要选择在香港?

从银保监会发布的信息来看,《通知》的发布,对支持香港金融中心建设具有重要意义。

具体到制度层面,目前香港相关的法律法规较内地更为完善。上述保险公司相关负责人透露,巨灾债券内地目前暂无法发行,因为内地没有巨灾债券市场,也没有相关成型的监管和法律法规,而香港已经有了巨灾债券市场,也有许多公司在做。

“巨灾债券在我国内地是属于债券还是属于保险?法律层面、监管层面还需要有突破,有的人认为巨灾债券本身是债券,属于证券监管,但有的人可能认为这本身是保险风险,应该归保险领域。所以我国巨灾债券在内地还处于摸索阶段,很多问题还需要解决,许多环节还需要打通。”上述负责人说。

《中国银行保险报》注意到,2020年9月,香港保险业监管局就《保险业(特定目的业务)规则》,展开为期6周的公众咨询,主要是为了配合预计在2021年实施的新监管制度。根据新监管制度,保险相连证券可以在香港发行。保险相连联证券是一种将保险风险向资本市场转移的金融产品,是非传统风险转移方式的重要组成部分,是增加保险承保能力的一种金融创新。很多保险公司通过向资本市场发行保险相连证券为其承保的巨灾风险提供补充保障。

2015年,中国财产再保险有限责任公司探索巨灾风险证券化,成功在境外发行我国第一只以国内地震风险为保障对象的巨灾债券。2020年12月,中国再保险(集团)股份有限公司副董事长、总裁和春雷在北京透露,将力争在“十四五”期间实现国内发行巨灾债券的新突破。